-

Prevenção de multas: o papel da contabilidade no sucesso empresarial

Publicado em

07/06/2023

às

16:00

Saiba como a contabilidade eficiente e o

conhecimento das legislações podem evitar prejuízos financeiros e impulsionar o

crescimento das empresas

Na busca por crescer de maneira saudável e consistente, as multas

podem se tornar um grande problema na vida dos empresários. Além de trazer

prejuízos financeiros, elas podem ser um impeditivo para o recebimento de

isenções e benefícios, atrapalhando diretamente o plano de expansão de qualquer

empresa.

Para lidar com essas questões, é fundamental contar com uma equipe

preparada que esteja apta a regularizar pendências e contestar possíveis

infrações.

Nesse contexto, a contabilidade surge como uma importante

aliada das empresas na busca pela prevenção às multas. Os profissionais

contábeis desempenham um papel fundamental ao identificar possíveis erros,

adotar os procedimentos mais adequados e econômicos para cada negócio e, principalmente,

controlar e prevenir multas e penalidades.

Uma das formas pelas quais a contabilidade auxilia na prevenção de

multas é por meio da criação de uma agenda tributária. O sistema tributário no

Brasil é extenso e complexo, e contar com a experiência de um profissional

contábil ajuda a evitar problemas como o esquecimento de prazos importantes,

que podem resultar em sanções e autuações.

A agenda tributária permite um melhor controle dos principais itens

a serem pagos, garantindo segurança e agilidade nas operações.

Outro aspecto relevante é o conhecimento da legislação aplicada aos

diferentes negócios. Um profissional de contabilidade qualificado compreende as

normas tributárias e fiscais específicas de cada empreendimento, evitando

surpresas desagradáveis e mantendo a empresa em conformidade com as exigências

legais.

Além disso, as auditorias internas desempenham um papel importante

na prevenção de multas. Elas permitem avaliar minuciosamente as áreas fiscais,

contábeis e trabalhistas do negócio, identificando possíveis incongruências e

garantindo a qualidade dos serviços prestados. Dessa forma, problemas e

detalhes negligenciados podem ser corrigidos de maneira preventiva.

Fonte: Portal Contábeis

/ Fenacon

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Técnicos em Contabilidade e contadores formados até 14/06/2010 não necessitam de aprovação no exame de suficiência para obtenção do CRC

Publicado em

17/01/2022

às

14:00

Os Técnicos em Contabilidade (formação em

nível médio) e os bacharéis em Ciências Contábeis (formação em nível superior),

formados anteriormente a 14/06/2010, não necessitarão de aprovação na prova do

Exame de Suficiência para obtenção do registro junto ao Conselho Regional de

Contabilidade (CRC).

Fonte:

M&M Assessoria

Contábil, com base na Resolução CFC 1645, de 09/12/2021

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Contabilidade é obrigatória para todas as empresas?

Publicado em

30/03/2021

às

08:00

Sim,

contabilidade é obrigatória para todas as empresas!

O empresário e a sociedade empresária

são obrigados a seguir um sistema de contabilidade e levantar, anualmente, o Balanço

Patrimonial (artigo 1.179 do Código Civil

Brasileiro).

Portanto, a partir do novo Código, não

existe mais dúvida sobre a obrigatoriedade de todos os empresários e as

sociedades empresárias manterem sua escrituração contábil regular, especialmente em atendimento ao que

estabelece o artigo 1.078, quanto à prestação de contas e deliberação sobre o

balanço patrimonial e a demonstração de resultado.

Há, porém, uma exceção: a legislação

atual estipula que não existe a obrigatoriedade de elaboração de contabilidade

para as empresas individuais que possuam uma receita bruta anual de até R$

81.000,00 (oitenta e um mil reais) e que estejam enquadradas como MEI -

Microempreendedor Individual, registradas sob a égide da Lei

Complementar 128/2008.

Fonte: Guia Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Exame de Suficiência do Conselho Federal de Contabilidade acontecerá em Novembro/2020

Publicado em

27/09/2020

às

12:00

A aprovação no

exame é um dos requisitos para a obtenção de registro profissional no CRC

A segunda edição

de 2020 do Exame de Suficiência do Conselho Federal de Contabilidade (CFC) está

marcada para o dia 8 de novembro de 2020 (domingo), das 9h30 às 14h, seguindo o

horário oficial de Brasília. A informação foi publicada no Diário Oficial da

União (DOU). A aprovação nessa avaliação é um dos requisitos para a obtenção de

registro profissional em Conselho Regional de Contabilidade (CRC).

De acordo com o

edital, a prova será composta por questões objetivas e acontecerá na modalidade

on-line. A escolha por esse formato atende às orientações nacionais e

internacionais de saúde e busca proteger os candidatos do contágio da doença.

As inscrições

devem ser efetuadas no período entre 14h do dia 22 de setembro de 2020 e 16h do

dia 22 de outubro de 2020, somente pelo site da Consulplan (www.consulplan.net) ou pelo site do CFC (www.cfc.org.br).

Os interessados devem observar o horário oficial de Brasília.

A taxa de

inscrição será de R$ 50,00, devendo ser recolhida em guia própria, em favor do

CFC. Já a solicitação de isenção de taxa deverá ser solicitada pelo examinando,

no ato da inscrição e por meio do sistema, das 14h do dia 22 de setembro de

2020 às 14h do dia 24 de setembro de 2020, também seguindo o horário oficial de

Brasília.

Para ler edital

publicado no DOU, clique aqui.

Fonte: Comunicação

CFC/Apex, com adequações no texto pela M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

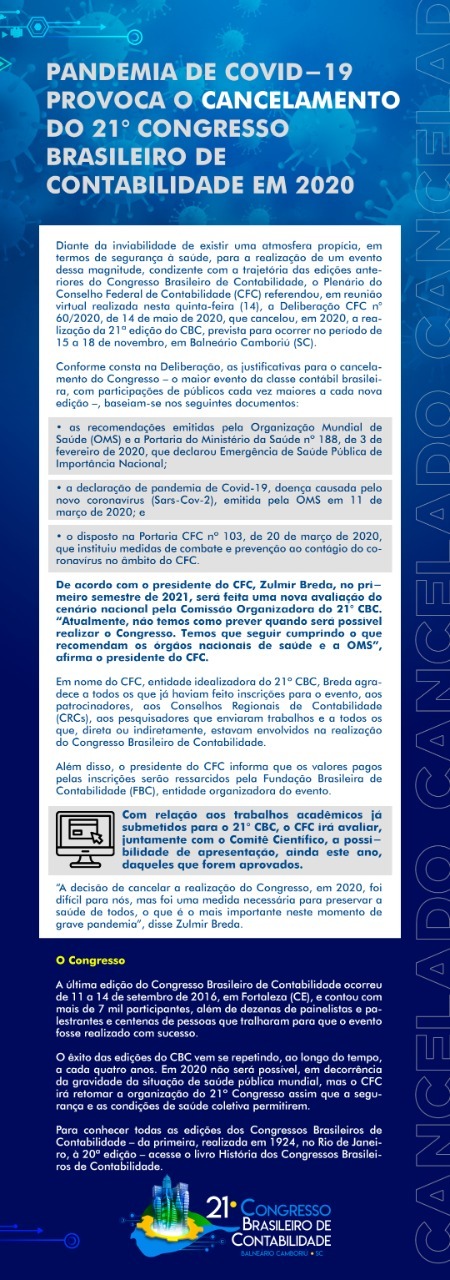

Cancelamento do Congresso Brasileiro de Contabilidade em virtude do Covid-19

Publicado em

18/05/2020

às

16:00

Fonte: CRCMG

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx

, e

assim você acompanha as nossas atualizações em primeira mão!

-

Contabilistas devem realizar a prestação de contas da Educação Profissional Continuada até 31/01/2020

Publicado em

24/01/2020

às

16:00

Profissionais da contabilidade, obrigados ao

cumprimento do Programa de Educação Profissional Continuada (PEPC) têm até o

dia 31 de janeiro de 2020 para prestar contas às atividades referentes a 2019.

A prestação de contas é obrigatória para todos os

profissionais que estejam registrados no Cadastro Nacional dos Auditores

Independentes (CNAI); na Comissão de Valores Mobiliários (CVM); que exerçam

atividades de auditoria independente nas instituições reguladas pelo Banco

Centro do Brasil (BCB) e pela Superintendência de Seguros Privados

(Susep); peritos contábeis que estejam registrados no Cadastro Nacional de

Peritos Contábeis (CNPC); responsáveis técnicos das empresas reguladas e/ou

supervisionadas pela CVM, pelo BCB, pela Susep e, ainda, das sociedades consideradas

de grande porte nos termos da Lei n.º 11.638/2007 e entidades sem fins

lucrativos que se enquadrem nos limites monetários da citada lei.

Vale lembrar que estão enquadrados, ainda, os

profissionais responsáveis técnicos pelas demonstrações contábeis das

sociedades e entidades de direito privado com ou sem finalidade de lucros que

tiverem, no exercício anterior, receita total igual ou superior a R$ 78 milhões

e aqueles que exercem funções de gerência/chefia e participam do processo de

elaboração das demonstrações contábeis das empresas reguladas e/ou supervisionadas

pela Superintendência Nacional de Previdência Complementar - Previc.

Para prestar contas, que é feito somente pelo

sistema, os profissionais devem inserir o CPF e senha de acesso, a mesma

utilizada para nos outros Sistemas do CFC, a exemplo da Declaração

Comprobatória de Percepção de Rendimentos (Decore) e Conselhos de Atividades

Financeiras (Coaf). Caso tenha perdido ou esquecido a senha, é possível

solicitar outra.

A pontuação mínima exigida é de 40 pontos, que

podem ser obtidos em participação de cursos eventos, congressos, publicação de

artigos, lecionando, e por meio de cursos de pós-graduação presenciais ou não.

Para pontuação, os cursos devem ser credenciados pelos Conselhos Regionais de Contabilidade.

Dicas importantes

- não se esqueça de definir a função exercida, de

conferir os cursos realizados e de incluir suas atividades, como disciplinas de

pós-graduação, docência, produção de artigos, participação em comissões

técnicas, cursos e eventos realizados no exterior;

- ao finalizar o cadastro das atividades e a

conferência da prestação de contas, clique em enviar para ambas as ações.

Para acessar o Sistema EPC clique

aqui.

Fonte: Comunicação CFC/Fabrício Lourenço

Gostou da matéria e quer continuar

aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você

acompanha as nossas atualizações em primeira mão!

-

Contador que elaborar balanço falso pode ser declarado inidôneo perante a Receita Federal

Publicado em

30/10/2019

às

12:00

O

profissional de

contabilidade,

assim

como ocorre com outros profissionais (médicos, engenheiros, advogados etc.)

está sujeito às consequências estabelecidas em diversas normas de caráter

punitivo se e quando agirem contra as leis em geral. A lei tributária impõe ao

profissional de

contabilidade

a

responsabilidade pela correção, integridade e veracidade das demonstrações

financeiras. A responsabilidade dos profissionais de

contabilidade

na legislação

do

Imposto de Renda

está

prevista no art. 1.048 do RIR/18, segundo o qual o

balanço patrimonial,

as demonstrações do resultado do período

de apuração e outros documentos de

contabilidade

deverão

ser assinados por bacharéis em

ciências

contábeis,

atuários, peritos-contadores, contadores,

guarda-livros ou técnicos em

contabilidade

legalmente

registrados, com a indicação do número dos registros. Essa regra está em vigor

desde 1943 quando foi editado o Decreto-lei n. 5.844 (art. 39).

O

texto do § 1º do referido preceito é claro ao afirmar que esses profissionais,

no que se referir à parte técnica, serão responsabilizados, juntamente com os

contribuintes, por qualquer falsidade dos documentos que assinarem e pelas

irregularidades de escrituração praticadas com a deliberada intenção de fraudar

as normas imperativas sobre o imposto sobre a renda. Uma consequência da

prática de fraude é a responsabilidade tributária prevista no art. 135 do

Código Tributário Nacional; a atribuição de responsabilidade solidária, no

entanto, não impede a aplicação de normas que dispõem sobre crimes fiscais se

for provada a participação do contabilista na prática do crime.

Em

razão do disposto no art. 1.049 do RIR/18, se for constatada falsidade do

balanço ou de qualquer outro documento de contabilidade, e da escrita (contábil ou fiscal) dos

contribuintes, o profissional que houver assinado tais documentos será

declarado sem idoneidade pela Receita Federal do Brasil mediante ato publicado

no Diário Oficial da União. O acusado tem direito de defesa na forma do disposto

no § único do art. 1.049 do RIR/18; todavia, só poderá se defender depois da

aplicação da penalidade, que é declaração de inidoneidade. Portanto, é possível

que o profissional fique impossibilitado de exercer o direito de trabalhar

antes mesmo de ter sido intimado para, caso queira, apresentar defesa.

É

questionável a constitucionalidade da norma que prevê a declaração de

inidoneidade, a despeito de garantir o direito de defesa, na medida em que a

penalidade (a declaração de inidoneidade em si) é imposta antes de qualquer

movimento de defesa do acusado; ele terá seu nome publicado no Diário Oficial

da União sem ter tido a oportunidade de falar e apresentar eventuais provas de

sua inocência. Portanto, esse mecanismo processual parece não ser compatível

com preceito da Constituição Federal de 1988 que consagra o princípio do devido

processo legal.

Fonte: Contábeis. Com. Br / com

adaptações da M&M Assessoria

Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Até onde vai a responsabilidade de um contador em uma empresa?

Publicado em

30/01/2019

às

12:00

O fato é que a linha

que separa os atributos de um gestor de um contador, muitas vezes, é tênue

Qual é a real

responsabilidade de um contador nas empresas? Em tempos em que novas funções surgem

a cada dia, não é difícil para os empresários ou mesmo para os profissionais de

contabilidade se verem diante de certos dilemas. De um lado, o gestor imagina

que possa delegar mais e mais tarefas. De outro, o contador se sente sufocado

com uma carga de trabalho que não para de crescer.

O fato é que a linha

que separa os atributos de um gestor de um contador, muitas vezes, é bastante

tênue. Entretanto, há uma lógica em cada uma das funções e nesse artigo vamos

nos aprofundar um pouco mais no assunto, destacando qual é o real papel de cada

um dos profissionais envolvidos.

O gestor sempre é

responsável

Por mais que existam

atribuições que são de competência do contador, o resultado dessas ações, de

uma forma ou de outra, acaba sendo responsabilidade do gestor. Culpar um

contador pelo mau desempenho financeiro de uma empresa, por exemplo, ou dar as

costas a todos os trâmites burocráticos, nem de longe são formas recomendáveis

de se tratar essa questão.

Assim, estar atento

aos balanços financeiros, saber gerenciar custos e pagar as contas e os

tributos em dia são funções que devem ser compartilhadas entre ambos. Se por um

lado o profissional de contabilidade tem o papel de indicar os melhores

caminhos e o que deve ser feito, por outro cabe ao gestor garantir o ambiente

necessário para que os apontamentos sejam seguidos.

Responsabilidade

civil e penal compartilhadas

Algumas pessoas

afirmam com propriedade que, se caso alguma coisa "der errado", a

responsabilidade é do contador. Não é bem assim. O profissional de

contabilidade tem, sim, responsabilidade civil, tributária e penal sobre muitos

aspectos da empresa, mas o empresário é solidário. Se um deles fizer algo

errado, ambos respondem por isso.

Assim, por mais que

o contador moderno tenha condições de assumir mais funções do que a de ser

meramente um escriturário da contabilidade de uma empresa, conforme preconiza a

Lei 11.638 de 2008, o empresário deve, da mesma forma, estar aberto a aceitar

as indicações e a fiscalizar o bom exercício do profissional contratado sempre

que necessário.

A responsabilidade

penal do contador

Podemos elencar uma

série de responsabilidades de um profissional de contabilidade. Vamos começar

falando em termos penais. A falsificação ou a alteração de documentos mercantis,

por exemplo, é crime assim como também o é uma declaração falsa em um documento

contábil.

Caso isso ocorra,

cabe ao contador alertar os erros ao empresário - e jamais ser solidário a

eles. Informações inexatas no balanço ou omissão de lançamentos na escrituração

contábil são outros itens que podem render prisão, com reclusão de até seis

anos.

A responsabilidade

civil do contador

Em termos civis,

cabe ao contador respeitar os termos legais ou contratuais, especialmente

quando por algum motivo eles gerem danos a terceiros. Os erros técnicos de um

balanço contábil, por exemplo, são de responsabilidade do profissional de

contabilidade e há um prazo de cinco anos, a contar do conhecimento do fato,

para que ele possa ser responsabilizado. Em caso de prejuízo, caberá ao

contador reparar os danos causados.

A responsabilidade

tributária do contador

Em caso de falsidade

de documentos por ele assinados ou de fraude de impostos, o contador também

pode ser acionado pela União como o responsável direto. Assim, crimes contra a

ordem tributária ou falsificações de documentos de qualquer natureza podem

render ao profissional pena de reclusão de até 5 anos, além de multa bastante

severa.

O contador não

responde sozinho

Para os empresários,

esse é ponto no qual deve se ter a máxima atenção. Em todos os casos, embora o

contador possa ser o culpado direto, digamos assim, o empresário responde

igualmente de forma solidária. A recíproca também é verdadeira para os

profissionais de contabilidade.

Em outras palavras,

cabe ao empresário se certificar de que os seus profissionais de contabilidade

estão agindo de acordo com o que preconizam as leis. E cabe aos contadores não

se submeterem a eventuais desmandos dos seus patrões, que podem em algum

momento querer usar o profissional para levar algum tipo de vantagem.

Trata-se de uma

relação de dependência mútua, que só terá bons resultados se ambos se guiarem

pelos caminhos da honestidade e da correção. Quando a fiscalização vier visitar

a sua empresa, é de suma importância que todos os detalhes tenham sido

observados, conforme manda a lei.

Mesmo os empresários

que não têm muita familiaridade com o tema precisam ficar atentos. Ter noções

básicas de como funciona um departamento de contabilidade é essencial. Alegar

desconhecimento, em caso de algum problema, não é uma alternativa. Portanto,

fique de olho na sua documentação e nos seus tributos. Como você pôde perceber,

a responsabilidade do contador é grande - mas a do empresário é ainda maior.

Fonte: Sage

-

Empresário foi condenado por efetuar lançamentos contábeis de passivos inexistentes

Publicado em

14/09/2018

às

12:00

O

sócio majoritário de uma empresa de Taubaté foi condenado pela Justiça Federal

esse mês por crime contra a ordem tributária.

O nome

da empresa não foi revelado. A informação foi divulgada pela Delegacia da

Receita Federal de Taubaté, que em 2011 autuou a empresa por omitir informações

e prestar declaração falsa à autoridade fazendária.

A

pena, de dois anos, sete meses e três dias de reclusão, foi substituída por

prestação de serviços à comunidade - um dia de trabalho para cada dia de

condenação. Ele também terá que pagar multa.

O

sócio majoritário, que também era o diretor presidente, foi o único condenado

dentre os cinco denunciados pelo Ministério Público Federal. A Justiça

considerou que era ele quem efetivamente administrava e tomava as decisões

relativas ao funcionamento da empresa, sendo o responsável de fato e de direito

pela administração. Os demais réus na ação - sócios e conselheiros

administrativos da empresa - foram absolvidos por inexistência de provas ou

comprovação de não concorrência para a infração penal.

O

CASO/ No decorrer da fiscalização realizada em

2011, o auditor-fiscal responsável identificou manobra realizada pela empresa

para efetuar lançamentos contábeis de passivos inexistentes com o intuito de

diminuir o lucro contábil e, por consequência, reduzir indevidamente o

pagamento de tributos federais (IRPJ, CSLL, Cofins e PIS). Identificou também o

uso de documentos ideologicamente falsos.

Ao

longo de 2007, a empresa contabilizou em seu passivo R$ 4,799 milhões

referentes a dívidas com fornecedores e R$ 93,928 mil de contas a pagar,

passivo este que desapareceu da contabilidade da empresa no fim de 2007.

Intimado

a comprovar os valores, o contribuinte alegou extravio de parte da documentação

e apresentou notas fiscais cujos pagamentos já haviam sido realizados. Ficou

comprovado, segundo a Receita Federal, que as dívidas com fornecedores

inexistiam e que as contas a pagar já haviam sido quitadas.

MAQUIAGEM/ A

empresa alegou ainda que o desaparecimento dos valores do seu passivo seria

decorrente de cisão parcial em procedimento por meio do qual parte de seu

passivo teria sido transferido em 31 de outubro de 2007 para outra empresa.

Essa

nova empresa, por sua vez, possuía praticamente os mesmos sócios da pessoa

jurídica fiscalizada e constou nos sistemas da Receita Federal como inativa

durante os anos de 2008 a 2010, não tendo nenhuma movimentação contábil e

fiscal.

Para a

Receita Federal, isso comprovou que a empresa foi criada unicamente com a

finalidade de receber esse passivo e que a cisão parcial teve como único

objetivo a extinção intencional e fraudulenta do passivo inexistente registrado

na contabilidade da pessoa jurídica fiscalizada, conduta que objetivava fraudar

a fiscalização tributária.

Por

isso, em 2011, a empresa foi multada em R$ 6,126 milhões.

Fonte: Gazeta de

Taubaté/Rede Jornal Contábil

-

A atuação legal eleva a qualidade e promove a valorização da profissão contábil

Publicado em

26/06/2018

às

16:00

"Sabemos que o registro profissional é

imprescindível para a atuação no mercado de trabalho em determinadas áreas do

conhecimento, entre elas a Contabilidade. Convém lembrarmos que, por meio dele,

a sociedade pode certificar-se de que o profissional está preparado e

legalmente habilitado para desempenhar sua função. Com efeito, a obtenção do

registro indica que as etapas essenciais do conhecimento contábil foram

atingidas, a saber, a formação acadêmica em Ciências Contábeis por meio de

Instituições de Ensino Superior reconhecidas pelo Ministério da Educação (MEC)

e a aprovação no Exame de Suficiência (previsto no Art. 12 do Decreto-Lei n.º

9295/1946, com redação dada pela Lei n.º 12.249/2010), estabelecido pelo

Conselho Federal de Contabilidade (CFC).

Em

um cenário de mudanças constantes, com a convergência aos padrões contábeis

internacionais (International Financial Reporting Standards -

IFRS) e a presença crescente de empresas brasileiras no mercado internacional e

de empresas estrangeiras atuando no País, a demanda por profissionais

qualificados e com um perfil mais voltado para os aspectos estratégicos do

mundo dos negócios tem se tornado cada vez maior.

Nessa perspectiva, o profissional da contabilidade precisa conhecer muito bem

tanto a teoria quanto a prática contábil para conseguir interpretar e aplicar

corretamente as normas contábeis. O Exame de Suficiência busca justamente verificar

esses requisitos e garantir que o profissional em atividade está devidamente

qualificado, conferindo-lhe maior credibilidade, ao mesmo tempo que serve como

proteção para a sociedade, resguardando-a de profissionais não qualificados.

Tendo

em vista a importância da atuação legal no mercado de trabalho, o Conselho atua

no sentido de impedir o exercício da profissão por quem não está habilitado

para tal, assim como exerce a sua atividade fiscalizatória sobre aqueles que,

embora habilitados, não estejam observando as normas da profissão, tanto

técnicas quanto profissionais.

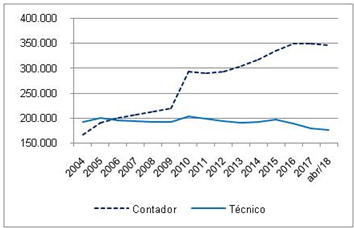

No

gráfico a seguir, apresentamos os números atuais de registros dos "contadores"

e dos "técnicos em contabilidade".

Número

de Registros dos profissionais da Contabilidade

Fonte:

Conselho Federal de Contabilidade (CFC)

O

número de registros de técnicos em contabilidade apresentou uma queda sensível

desde o ano de 2010, passando de 203.194 (dezembro de 2010) para 175.645 (abril

de 2018), redução de 13,55% no período. Devemos, contudo, lembrar que o CFC

deixou de acolher novos registros de técnicos em contabilidade a partir de

junho de 2015. Sendo assim, era de se esperar uma estabilidade e até mesmo a

queda no número de registros desses profissionais.

Quanto

aos contadores, o número de registros apresentou uma sequência de altas desde

2011, passando de 290.208 (dezembro de 2011) para 348.393 (dezembro de 2016).

No entanto, a partir de 2016 esse número apresentou uma leve queda, passando

para 346.482 (abril de 2018), o que representa uma redução de 0,54%.

Nos

últimos anos, a economia brasileira tem passado por momentos de turbulência. A

retração do PIB chegou a 3,5% em 2015 e 2016, com retomada tímida de 1% em

2017, de acordo com dados do IBGE. A média anual de pessoas desocupadas passou

de 6,7 milhões em 2014 para 13,2 milhões em 2017, conforme as estatísticas da

PNAD. A inflação atingiu o patamar de 10,57% em 2015, passando para 6,29% em

2016 e 2,95% em 2017. A Taxa Selic, por sua vez, atingiu 14,15% ao ano entre os

anos de 2015 e 2016, valor mais alto desde 2007, chegando a 7,40% em 2017, de

acordo com dados do Banco Central. Diante dessas estatísticas, constatamos que,

apesar do cenário conturbado vivenciado recentemente pela economia, o número de

registros não foi afetado de forma relevante.

Este

fato ressalta a importância da Contabilidade tanto em tempos de bonança quanto

em tempos de crise. O profissional da contabilidade torna-se indispensável em

momentos nebulosos, já que oferece informações e recomendações estratégicas que

auxiliam os empresários a tomarem as melhores decisões. Compreendemos, pois,

que é especialmente nesses períodos difíceis que os empreendedores devem se

aliar aos profissionais da contabilidade, visando reduzir as perdas e garantir

o melhor desempenho para viabilizar seus negócios.

Esse

tema foi abordado inclusive pelo artigo "O novo perfil de uma das profissões

mais estáveis no país", publicado pela revista Exame em dezembro de 2017. A

matéria resgata a importância do profissional da contabilidade em todos os

momentos da conjuntura econômica, além de destacar a necessidade de sua

atualização e adaptação quanto às novidades nos padrões tecnológicos.

Outros

fatores que podemos apontar para explicar a queda de registros são aqueles que

podemos chamar de "causas naturais" como, por exemplo, aposentadoria e óbitos.

Em contrapartida a esses fatores possíveis para essa queda, o número de

concessões de novos registros não tem aumentado o suficiente para amenizá-la.

Por

essa razão, a esse respeito é importante lembrar que, de acordo com o Art. 4º

da Resolução n.º 1.531, no ano de obtenção do registro profissional, é

concedido um desconto de 50% ao valor da anuidade. Por outro lado, a taxa

de aprovação no Exame de Suficiência apresentou tendência decrescente nos

últimos anos, como pode ser observado no gráfico a seguir.

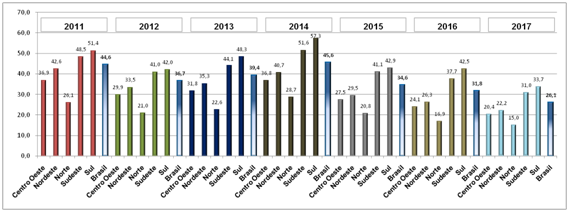

Taxa

média de aprovação no Exame de Suficiência de Contadores - Regiões

Fonte:

Conselho Federal de Contabilidade (CFC)

Após

atingir o maior nível médio anual, em 2014, que foi de 45,56%, o índice de

aprovação seguiu em queda, chegando a 26,15% em 2017. De maneira geral, a queda

na aprovação ocorrida nos últimos anos pode ter relação com a expansão do

ensino superior que parece não ter sido acompanhada pela qualidade necessária.

Vale mencionar que, entre 2011 e 2017, o número de inscritos no Exame de

Suficiência mais que triplicou, passando de uma média anual de 16.672, em 2011,

para 53.357, em 2017.

Abordando

o âmbito regional, as regiões Sul e Sudeste são as que obtiveram as maiores

taxas médias de aprovação para o período de 2011 a 2017, com valores de 39,7% e

36,8%, respectivamente. É interessante destacar que esses valores estão acima

da média nacional para o período, que foi de 32,3%.

Corroborando

esse desempenho, essas regiões estão entre as que obtiveram as melhores médias

no Exame Nacional de Desempenho dos Estudantes (Enade) de 2015, aplicado aos

estudantes concluintes do curso de Ciências Contábeis. A média geral das notas

obtidas pela região Sudeste foi de 42,1, enquanto que pela região Sul foi de

40,0, equiparadas a média nacional de 40,6.

Inquestionavelmente,

é notório que o Exame de Suficiência proporciona um salto em direção à

qualificação na área da Contabilidade. Urge salientar que a avaliação é

benéfica por pelo menos três fatores fundamentais: (i) oferecer à sociedade

profissionais mais gabaritados a exercerem suas funções; (ii) fortalecer a

classe pela valorização de seus integrantes, e; (iii) estimular a qualidade dos

cursos de Ciências Contábeis.

Além

disso, podemos mencionar que o Exame acaba promovendo uma competição saudável

entre as instituições de ensino, estimulando os candidatos na busca por

conhecimento e na melhor preparação a fim de obter o melhor desempenho. De

fato, essa situação estabelecida pode contribuir para o maior zelo quanto à

grade de disciplinas e conteúdos ministrados nos cursos de Ciências Contábeis

espalhados por todo o país.

Inserida

na modernidade e com valores imutáveis, a Contabilidade segue respondendo por um

importante espaço no cenário econômico brasileiro e tem buscado se consolidar

cada vez mais. Os parâmetros legais estabelecidos pelo Conselho Federal de

Contabilidade auxiliam nesse processo, buscando maior qualificação dos serviços

prestados à sociedade e valorização dessa profissão, que é uma das mais

demandadas no mercado de trabalho, cujos profissionais são essenciais a

qualquer empreendimento.

Fonte: CFC/e-Auditoria

-

Nova interpretação envolvendo dedutibilidade de perdas no recebimento de crédito

Publicado em

23/03/2018

às

12:00

O ato declaratório esclarece que todas as

condições previstas na Lei nº 9430, de 1996, devem ser observadas ou as perdas

pelo não recebimento de crédito "pobre" não poderão ser deduzidas

Foi publicado, no

Diário Oficial da União de hoje, o Ato Declaratório Interpretativo RFB nº 2, de

2018, que dispõe sobre as condições para dedutibilidade de perdas no

recebimento de créditos decorrentes das atividades das pessoas jurídicas.

Para fins de dedução

de perdas no recebimento de créditos na apuração do Imposto sobre a Renda de

Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL),

algumas pessoas jurídicas entendem que não precisam adotar as providências

exigidas pelos arts. 9º e 10 da Lei nº 9430, de 1996. Simplesmente esperam

cinco anos contados do vencimento da dívida (operação de empréstimo) e fazem a

dedução.

O ADI esclarece que

todas as condições previstas na referida Lei devem ser observadas ou as perdas

pelo não recebimento de crédito (crédito "pobre" como chamado pelo mercado) não

poderão ser deduzidas.

A seguir o texto

completo do referido Ato Declaratório.

Ato Declaratório

Interpretativo RFB nº 2, de 22 de março de 2018

(Publicado(a) no DOU

de 23/03/2018, seção 1, página 32)

Dispõe sobre as

condições para dedutibilidade de perdas no recebimento de créditos decorrentes

das atividades das pessoas jurídicas.

O SECRETÁRIO DA

RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos

III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do

Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em

vista o disposto nos arts. 9º, 10 e 28 da Lei nº 9.430, de 27 de dezembro de

1996, declara:

Art. 1º Para a

determinação do lucro real e da base de cálculo da contribuição social sobre o lucro

líquido somente podem ser deduzidos como despesas os créditos decorrentes das

atividades das pessoas jurídicas para os quais tenham sido cumpridos os

requisitos previstos no art. 9º da Lei nº 9.430, de 27 de dezembro de 1996,

ainda que vencidos há mais de cinco anos sem que tenham sido liquidados pelo

devedor.

Art. 2º Ficam

modificadas as conclusões em contrário constantes em Soluções de Consulta ou em

Soluções de Divergência emitidas antes da publicação deste ato,

independentemente de comunicação aos consulentes.

JORGE ANTONIO DEHER

RACHID

A seguir, os

artigos da Lei 9430/1996, citados no Ato Declaratório acima, bem como o texto

de outros artigos da referida lei, que abordam sobre o tema.

Lei 9430/1996

(....)

Seção III

Perdas no Recebimento de Créditos

Dedução

Art. 9º As perdas no recebimento de créditos decorrentes das

atividades da pessoa jurídica poderão ser deduzidas como despesas, para

determinação do lucro real, observado o disposto neste artigo.

§ 1º Poderão ser registrados como perda os créditos:

I - em relação aos quais tenha havido a declaração de

insolvência do devedor, em sentença emanada do Poder Judiciário;

II - sem garantia, de valor:

a) até R$ 5.000,00 (cinco mil reais), por operação, vencidos

há mais de seis meses, independentemente de iniciados os procedimentos

judiciais para o seu recebimento;

b) acima de R$ 5.000,00 (cinco mil reais) até R$

30.000,00 (trinta mil reais), por operação, vencidos há mais de um ano,

independentemente de iniciados os procedimentos judiciais para o seu

recebimento, porém, mantida a cobrança administrativa;

c) superior a R$ 30.000,00 (trinta mil reais), vencidos há

mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para

o seu recebimento;

III - com garantia, vencidos há mais de dois anos, desde

que iniciados e mantidos os procedimentos judiciais para o seu

recebimento ou o arresto das garantias;

IV - contra devedor declarado falido ou pessoa

jurídica em concordata ou recuperação judicial, relativamente à parcela que

exceder o valor que esta tenha se comprometido a pagar, observado o disposto no

§ 5o.

(Redação dada pela Lei nº 13.097, de 2015)

§ 2o No caso de contrato de

crédito em que o não pagamento de uma ou mais parcelas implique o vencimento

automático de todas as demais parcelas vincendas, os limites a que se referem

as alíneas a e b do inciso II do § 1o e as alíneas a e b do inciso II do § 7o serão considerados em relação ao total dos

créditos, por operação, com o mesmo

devedor.

(Redação dada pela Lei nº 13.097, de 2015)

§ 3º Para os fins desta Lei, considera-se crédito garantido o

proveniente de vendas com reserva de domínio, de alienação fiduciária em

garantia ou de operações com outras garantias reais.

§ 4o No caso de crédito com

pessoa jurídica em processo falimentar, em concordata ou em recuperação

judicial, a dedução da perda será admitida a partir da data da decretação da

falência ou do deferimento do processamento da concordata ou recuperação

judicial, desde que a credora tenha adotado os procedimentos judiciais

necessários para o recebimento do

crédito.

(Redação dada pela Lei nº 13.097, de 2015)

§ 5o A parcela do crédito

cujo compromisso de pagar não houver sido honrado pela pessoa jurídica em

concordata ou recuperação judicial poderá, também, ser deduzida como perda,

observadas as condições previstas neste

artigo.

(Redação dada pela Lei nº 13.097, de 2015)

§ 6º Não será admitida a dedução de perda no recebimento de

créditos com pessoa jurídica que seja controladora, controlada, coligada ou

interligada, bem como com pessoa física que seja acionista controlador, sócio,

titular ou administrador da pessoa jurídica credora, ou parente até o terceiro

grau dessas pessoas físicas.

§ 7o

Para os contratos inadimplidos a partir da data de publicação da Medida

Provisória no 656, de 7 de outubro de 2014, poderão ser registrados

como perda os

créditos:

(Incluído pela Lei nº 13.097, de 2015)

I - em relação aos quais tenha havido a declaração de insolvência do

devedor, em sentença emanada do Poder

Judiciário;

(Incluído pela Lei nº 13.097, de 2015)

II - sem garantia, de

valor:

(Incluído pela Lei nº 13.097, de 2015)

a) até R$ 15.000,00 (quinze mil reais), por operação, vencidos há mais

de seis meses, independentemente de iniciados os procedimentos judiciais para o

seu recebimento;

b) acima de R$ 15.000,00 (quinze mil reais) até R$ 100.000,00 (cem mil

reais), por operação, vencidos há mais de um ano, independentemente de

iniciados os procedimentos judiciais para o seu recebimento, mantida a cobrança

administrativa;

e

(Incluído pela Lei nº 13.097, de 2015)

c) superior a R$ 100.000,00 (cem mil reais), vencidos há mais de um ano,

desde que iniciados e mantidos os procedimentos judiciais para o seu

recebimento;

(Incluído pela Lei nº 13.097, de 2015)

III - com garantia, vencidos há mais de dois anos, de

valor:

(Incluído pela Lei nº 13.097, de 2015)

a) até R$ 50.000,00 (cinquenta mil reais), independentemente de

iniciados os procedimentos judiciais para o seu recebimento ou o arresto das

garantias; e

(Incluído pela Lei nº 13.097, de 2015)

b) superior a R$ 50.000,00 (cinquenta mil reais), desde que iniciados e

mantidos os procedimentos judiciais para o seu recebimento ou o arresto das

garantias;

e

(Incluído pela Lei nº 13.097, de 2015)

IV - contra devedor declarado falido ou pessoa jurídica em concordata ou

recuperação judicial, relativamente à parcela que exceder o valor que esta

tenha se comprometido a pagar, observado o disposto no § 5o.

(Incluído pela Lei nº 13.097, de 2015)

Registro

Contábil das Perdas

Art. 10. Os registros contábeis das perdas admitidas

nesta Lei serão efetuados a débito de conta de resultado e a crédito:

I - da conta que registra o crédito de que trata a

alínea a do inciso II do § 1o do art. 9o e a alínea a do inciso II do § 7o do art. 9o;

(Redação dada pela Lei nº 13.097, de 2015)

II - de conta redutora do crédito, nas demais hipóteses.

§ 1º Ocorrendo a desistência da cobrança pela via judicial,

antes de decorridos cinco anos do vencimento do crédito, a perda eventualmente

registrada deverá ser estornada ou adicionada ao lucro líquido, para

determinação do lucro real correspondente ao período de apuração em que se der

a desistência.

§ 2º Na hipótese do parágrafo anterior, o imposto será

considerado como postergado desde o período de apuração em que tenha sido

reconhecida a perda.

§ 3º Se a solução da cobrança se der em virtude de acordo

homologado por sentença judicial, o valor da perda a ser estornado ou

adicionado ao lucro líquido para determinação do lucro real será igual à soma

da quantia recebida com o saldo a receber renegociado, não sendo aplicável o

disposto no parágrafo anterior.

§ 4º Os valores registrados na conta redutora do crédito

referida no inciso II do caput poderão ser baixados definitivamente em

contrapartida à conta que registre o crédito, a partir do período de apuração

em que se completar cinco anos do vencimento do crédito sem que o mesmo tenha

sido liquidado pelo devedor.

Encargos

Financeiros de Créditos Vencidos

Art. 11. Após dois meses do vencimento do crédito, sem que

tenha havido o seu recebimento, a pessoa jurídica credora poderá excluir do

lucro líquido, para determinação do lucro real, o valor dos encargos

financeiros incidentes sobre o crédito, contabilizado como receita, auferido a

partir do prazo definido neste artigo.

§ 1o Ressalvadas as

hipóteses das alíneas a e b do inciso II do § 1o do art. 9o, das alíneas a

e b do inciso II do § 7o do

art. 9o e da alínea

a do inciso III do § 7o do

art. 9o, o disposto neste artigo somente se aplica quando a

pessoa jurídica houver tomado as providências de caráter judicial necessárias

ao recebimento do

crédito.

(Redação dada pela Lei nº 13.097, de 2015)

§ 2º Os valores excluídos deverão ser adicionados no

período de apuração em que, para os fins legais, se tornarem disponíveis para a

pessoa jurídica credora ou em que reconhecida a respectiva perda.

§ 3º A partir da citação inicial para o pagamento do débito,

a pessoa jurídica devedora deverá adicionar ao lucro líquido, para determinação

do lucro real, os encargos incidentes sobre o débito vencido e não pago que

tenham sido deduzidos como despesa ou custo, incorridos a partir daquela data.

§ 4º Os valores adicionados a que se refere o parágrafo

anterior poderão ser excluídos do lucro líquido, para determinação do lucro

real, no período de apuração em que ocorra a quitação do débito por qualquer forma.

Créditos

Recuperados

Art. 12. Deverá ser computado na determinação do lucro real o

montante dos créditos deduzidos que tenham sido recuperados, em qualquer época

ou a qualquer título, inclusive nos casos de novação da dívida ou do arresto

dos bens recebidos em garantia real.

§ 1o Os bens recebidos a

título de quitação do débito serão escriturados pelo valor do crédito ou

avaliados pelo valor definido na decisão judicial que tenha determinado sua

incorporação ao patrimônio do credor.

(Redação dada pela Lei nº 12.431, de 2011).

§ 2o Nas operações de crédito

realizadas por instituições financeiras autorizadas a funcionar pelo Banco

Central do Brasil, nos casos de renegociação de dívida, o reconhecimento da

receita para fins de incidência de imposto sobre a renda e da Contribuição

Social sobre o Lucro Líquido ocorrerá no momento do efetivo recebimento do

crédito.

(Redação dada pela nº 12.715, de 2012) (Vigência)

Disposição

Transitória

Art. 13. No balanço levantado para determinação do lucro

real em 31 de dezembro de 1996, a pessoa jurídica poderá optar pela

constituição de provisão para créditos de liquidação duvidosa na forma do art.

43 da Lei nº 8.981, de 20 de janeiro de 1995, com as alterações da Lei nº

9.065, de 20 de junho de 1995, ou pelos critérios de perdas a que se referem os

arts. 9º a 12.

Saldo de

Provisões Existente em 31.12.96

Art. 14. A partir do ano-calendário de 1997, ficam revogadas as

normas previstas no art. 43 da Lei nº 8.981, de 20 de janeiro de 1995, com as

alterações da Lei nº 9.065, de 20 de junho de 1995, bem como a autorização para

a constituição de provisão nos termos dos artigos citados, contida no inciso I

do art. 13 da Lei nº 9.249, de 26 de dezembro de 1995.

§ 1º A pessoa jurídica que, no balanço de 31 de dezembro de

1996, optar pelos critérios de dedução de perdas de que tratam os arts. 9º a 12

deverá, nesse mesmo balanço, reverter os saldos das provisões para créditos de

liquidação duvidosa, constituídas na forma do art. 43 da Lei nº 8.981, de 20 de

janeiro de 1995, com as alterações da Lei nº 9.065, de 20 de junho de 1995.

§ 2º Para a pessoa jurídica que, no balanço de 31 de dezembro

de 1996, optar pela constituição de provisão na forma do art. 43 da Lei nº

8.981, de 20 de janeiro de 1995, com as alterações da Lei nº 9.065, de 20 de

junho de 1995, a reversão a que se refere o parágrafo anterior será efetuada no

balanço correspondente ao primeiro período de apuração encerrado em 1997, se

houver adotado o regime de apuração trimestral, ou no balanço de 31 de dezembro

de 1997 ou da data da extinção, se houver optado pelo pagamento mensal de que

trata o art. 2º.

§ 3º Nos casos de incorporação, fusão ou cisão, a reversão

de que trata o parágrafo anterior será efetuada no balanço que servir de base à

apuração do lucro real correspondente.

(.....)

Capítulo II

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

Seção I

Apuração da Base de Cálculo e Pagamento

Normas Aplicáveis

Art. 28. Aplicam-se à apuração da

base de cálculo e ao pagamento da contribuição social sobre o lucro líquido as

normas da legislação vigente e as correspondentes aos arts. 1o

a 3o, 5o a 14, 17 a 24-B, 26, 55 e 71.

(Redação dada pela Lei nº 12.715, de 2012)

Base Legal: Lei 9430/1996; Ato Declaratório Interpretativo RFB

nº 2, de 22 de março de 2018;

Fonte: M&M Assessoria Contábil e Receita Federal do Brasil.

-

Receita Federal adequa a legislação tributária ao novo pronunciamento do Comitê de Pronunciamentos Contábeis

Publicado em

10/01/2018

às

16:00

A Instrução Normativa (IN) RFB 1.771 dispõe

sobre normas contábeis internacionais recentemente adotada

A

Receita Federal publicou no Diário Oficial da União, a IN RFB 1.771 que

altera a IN RFB nº 1.753, de 30 de outubro de 2017 que dispõe sobre os

procedimentos para anular os efeitos dos atos administrativos emitidos com base

em competência atribuída por lei comercial que contemplem modificação ou adoção

de novos métodos ou critérios contábeis.

A IN

ora publicada tem como objetivo incluir no rol de anexos da IN RFB nº 1.753, o

anexo IV, que trata do Pronunciamento Técnico nº 47 - Receita de Contrato com

Cliente, divulgado em 22 de dezembro de 2016 pelo Comitê de Pronunciamentos

Contábeis (CPC 47), onde foram identificados novos métodos e critérios

contábeis com relevantes alterações na mensuração e reconhecimento contábil das

receitas.

No

processo de adoção das normas internacionais de contabilidade (International

Financial Reporting Standards), a garantia da neutralidade tributária para os

novos métodos e critérios contábeis representou uma diretriz fundamental para a

sua consolidação. Em 12 de novembro de 2013, foi editada a Medida Provisória nº

627, posteriormente convertida na Lei nº 12.973, de 13 de maio de 2014, a qual,

dentre outras disposições, disciplinou os efeitos tributários dos novos métodos

e critérios contábeis e atribuiu no art. 58 competência à Secretaria da Receita

Federal do Brasil para identificar os atos administrativos que contenham novos

métodos e critérios contábeis e dispor sobre os procedimentos para anular os

efeitos desses atos sobre a apuração dos tributos federais.

Em 30

de outubro de 2017 foi publicada a Instrução Normativa RFB nº 1.753, que dispõe

sobre os procedimentos para anular os efeitos tributários dos atos

administrativos emitidos com base em competência atribuída em lei comercial e

que contemplem modificação ou adoção de novos métodos ou critérios contábeis. A

IN 1.771, deste modo, adequa a legislação tributária brasileira ao novo

pronunciamento do Comitê de Pronunciamentos Contábeis que dispõe sobre normas

contábeis internacionais recentemente adotada.

Fonte: Receita Federal

do Brasil

-

Conselho de Contabilidade aprova novas regras para entidades cooperativas

Publicado em

19/12/2017

às

12:00

Interpretação Técnica Geral 2004 entrará em vigor em 1º de janeiro de

2018

O Conselho Federal

de Contabilidade (CFC), publicou Diário Oficial da União desta quarta-feira

(29/11) a Norma Brasileira de Contabilidade, ITG 2004 - Entidade Cooperativa,

para estabelecer critérios e procedimentos específicos de registro das

variações patrimoniais, de estrutura das demonstrações contábeis, de avaliação

e divulgação de informações mínimas nas notas explicativas para as entidades

cooperativas. A ITG, que tem caráter compulsório e entrará em vigor em 1º de

janeiro de 2018.

As determinações

contidas na ITG 2004 se aplicam a todo o tipo de cooperativa, no que não for

conflitante com as determinações de órgãos reguladores, tais como, Banco

Central do Brasil, Agência Nacional de Saúde Suplementar (ANS), Agência

Nacional de Energia Elétrica (ANEEL) e Agência Nacional de Transportes

Terrestres (ANTT).

Segundo o

vice-presidente técnico do CFC, Zulmir Breda, em notíciia veiculada no site do

CFC, a ITG 2004 estava em discussão havia cinco anos, mas não se tinha avançado

na aprovação da norma por causa de um ponto polêmico - a proposta, prevista no

normativo internacional, de mudança na contabilização e classificação das

cotas-partes dos cooperados nos balanços das cooperativas. No Brasil, essas

cotas sempre foram registradas no patrimônio líquido (PL), conforme previsto

atualmente na Lei 5.764, de 1971, a Lei Orgânica das Cooperativas.

A questão vem sendo

discutida pelo CFC desde 2010, quando o Comitê de Pronunciamentos Contábeis

(CPC) emitiu a ICPC 14, elaborada a partir da convergência do IFRIC 2 - Members'

Shares in Co-operative Entities and Similar Instruments. Essa norma

internacional estabelece um critério diferente do modelo vigente no Brasil,

classificando as cotas-partes dos cooperados no passivo, exceto nos casos em

que a cooperativa detenha, com base em seu estatuto, poder para recusar o

resgate das cotas por parte dos cooperados.

O vice-presidente

Técnico ressalta que houve diversos estudos, debates e realização de audiências

públicas - eletrônicas e presencial -, chegando o CFC a constituir Grupo de

Trabalho, composto por contadores representantes das cooperativas, da academia

e do próprio CFC, para promover ampla discussão sobre o tema, sem que se tenha,

contudo, chegado a um consenso sobre a aderência da ICPC 14 ao modelo vigente

no Brasil para o segmento de cooperativas.

"Entendemos que a

ITG 2004 não acolhe a ICPC 14 e, consequentemente, a norma internacional quanto

à classificação das cotas-partes dos cooperados, mas o CFC tomou por base e

ponderou diversos aspectos e variáveis exaustivamente discutidos para chegar a

essa decisão", argumenta o vice-presidente. Ele cita, entre as razões da

decisão, a própria Lei Orgânica das Cooperativas. "Se mudássemos a forma de

contabilizar as cotas-partes, a ITG 2004 causaria confronto com a Lei vigente",

afirma vice-presidente Técnico.

Outro ponto

importante, segundo o vice-presidente, envolve as cooperativas de crédito.

"Esse tipo de cooperativa tem regulamentação específica do Banco Central do

Brasil, autarquia que também não acolheu a ICPC 14 até o momento", argumenta.

Ainda, outra razão

considerada pelo CFC para não aprovar a ICPC 14 foi o impacto que a mudança na

contabilidade causaria nos balanços das entidades cooperativas. "Isso poderia,

inclusive, afetar significativamente o setor", acrescenta Breda.

Baseado nesse

conjunto e no cenário econômico brasileiro atual, de acordo com o

vice-presidente, o CFC aprovou o texto com a manutenção das cotas-partes dos

cooperados no patrimônio líquido.

A partir de 2018,

ficam revogadas as Resoluções CFC 920/2001, 944/2002, 958/2003, 959/2003,

1.013/2005, 1.324/2011 e 1.516/2016.

Fonte: COAD

-

A QUALIFICAÇÃO FINANCEIRA EM RELAÇÃO AOS ÍNDICES DE LIQUIDEZ

Publicado em

23/10/2017

às

16:00

A qualificação financeira no

que diz respeito aos índices:

1. Liquidez Geral (LG) -

a capacidade de pagamento a curto prazo, somada à capacidade de pagamento a

longo prazo.

2. Liquidez Corrente (LC)

- capacidade de pagamento a curto prazo.

3. Liquidez seca (LS) -

capacidade de pagamento quando da paralisação das vendas.

Auxilia na detecção de uma

disfunção da capacidade de pagamento, pois quando esse indicativo está baixo, em

relação aos valores de referências, "suficiente", geralmente é sinal de que a

administração financeira não está funcionando corretamente. No entanto, não é

possível identificar qual o problema específico apenas com este exame

laboratorial, sendo necessário fazer outros exames complementares, tais como,

rotatividade do estoque, rotatividade das contas a pagar, rotatividade das

contas a receber, mensuração do ciclo operacional, participação de capitais de

terceiros sobre recursos totais, o rácio da solvabilidade, e o índice de

atividade.

Valores de referência para

índices de liquidez:

|

Situação

|

Índice

|

|

Deficiente:

|

Inferior a 0,6

|

|

Insuficiente:

|

De 0,6 a 0,9

|

|

Limítrofe:

|

De 0,9 a 1,0

|

|

Suficiente:

|

Maior que 1,0

|

Fonte:

Wilson Alberto Zappa Hoog. Bacharel em Ciências Contábeis. Mestre em Direito.

-

CONSELHO DE CONTABILIDADE AMPLIA PRAZO PARA PUNIÇÃO DE PROFISSIONAIS DA CONTABILIDADE ENVOLVIDOS EM IRREGULARIDADES

Publicado em

22/06/2017

às

15:00

Prescrição de cinco anos

passa a ser contada a partir de recebimento da denúncia pelo Conselho Federal

de Contabilidade

O Conselho Federal de

Contabilidade (CFC) aprovou, em reunião plenária, no dia 9 de junho, resolução

que dispõe sobre a punição aos profissionais de contabilidade envolvidos em

irregularidades, como fraudes e escândalos de corrupção. A resolução CFC n.º

1525/2017 prevê que "a punibilidade dos autuados pelos Conselhos de

Contabilidade prescreve em cinco anos, contados da data de verificação do fato

respectivo".

Ou seja, o prazo de

cinco anos só passará a ser contado a partir do momento que o Sistema CFC/CRCs

receber a denúncia ou comunicação oficial de órgãos da Justiça sobre o caso.

Antes o prazo de prescrição se encerrava em cinco anos contados da data de

ocorrência do fato. Nessa situação, casos ocorridos há mais de cinco anos que

só viessem a ser denunciados agora já estariam com a punição prescrita.

"Pelo entendimento da

Câmara de Fiscalização do CFC, a alteração leva em conta a evolução social do

País. Sabemos que a Justiça não tem a celeridade que ela própria gostaria de

ter para apurar os fatos, por isso a punibilidade passa a prescrever em um

prazo de cinco anos a partir do momento em que o CFC é informado, e não mais a

partir da data em que ocorreu a situação", assinala o vice-presidente de

Fiscalização, Ética e Disciplina do CFC, Luiz Fernando Nóbrega.

Ele afirma que a medida

é mais um fator de proteção à sociedade e amplia a possibilidade de aplicação

da penalidade aos profissionais que cometeram irregularidades. "A fiscalização

é atividade precípua do Conselho Federal de Contabilidade. Ao ser detectado um

procedimento inadequado são abertos processos administrativos pelos Conselhos

Regionais nos Estados que depois são levados à instância maior, que é o

Conselho Federal", explica.

Segundo ele, houve a

adequação do rito processual ao que diz a Lei nº 6.838/80 que dispõe sobre o

prazo de prescrição de punibilidade de profissionais liberais. Com essa mudança

de entendimento do CFC, os profissionais de contabilidade envolvidos nas contas

eleitorais da campanha presidencial de 2010, por exemplo, que tenham cometido

alguma irregularidade podem ainda ser denunciados e punidos pelo conselho da

categoria.

As irregularidades dos

profissionais de contabilidade são verificadas a partir de denúncias dos

Conselhos Regionais de Contabilidade, por meio de procedimentos de fiscalização

ou denúncias de outras entidades e da Justiça. Entre as penalidades previstas

estão a cassação ou suspensão do registro profissional, aplicação de multa e

regras éticas, como advertência e censura pública.

Por Joana Wightman

RP1 Comunicação

-

Ainda existe o ativo Diferido?

Publicado em

19/04/2017

às

11:00

O Ativo diferido

deixou de existir com a edição da Medida Provisória nº 449/08, transformada na

Lei nº 11.941/09, passando a ter a nomenclatura de Despesas Pré-Operacionais.

As demais normas que regulamentam este item são:

a) NBC TG 13 - Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória nº

449/08, itens 20 a 23, aprovada pela Resolução CFC nº 1.152/09;

b) CTG 02 - Esclarecimentos sobre as Demonstrações Contábeis de 2008, itens 113,

133 a 135, aprovado pela Resolução CFC nº 1.157/09;

c) CTG 2000 - Aborda como os ajustes das novas práticas contábeis adotadas no

Brasil trazidas pela Lei nº 11.638/07 e MP nº 449/08, itens 11, 12, 24 a 33,

aprovado pela Resolução CFC nº 1.159/09;

d) NBC TG 04 - Ativo Intangível, aprovada pela Resolução CFC nº 1.139/08;

e) NBC TG 27 - Ativo Imobilizado, aprovada pela Resolução CFC nº 1.177/09.

Fonte: CFC/

Vice-presidência Técnica

-

Revogado prazo para requerer registro no Conselho de Contabilidade após aprovação em Exame de Suficiência

Publicado em

23/12/2016

às

17:00

Candidato aprovado teria dois

anos para dar entrada no pedido; com essa nova Resolução, esse prazo passa a

ser desconsiderado

O Conselho Federal de

Contabilidade (CFC) revogou o prazo para os candidatos aprovados no Exame de

Suficiência solicitarem o registro em Conselho Regional de Contabilidade (CRC).

A

Resolução CFC n.º 1.518

foi

publicada no Diário Oficial da União em 14 de dezembro de 2016 e revoga o § 1º

do Art. 12 da

Resolução CFC n.º 1.486/2015

.

De acordo com a Resolução de 2015, a partir da publicação no Diário

Oficial da União da relação dos candidatos aprovados no Exame, o

candidato aprovado teria dois anos para dar entrada no pedido de registro em

CRC.

Com essa nova Resolução, esse

prazo passa a ser desconsiderado.

Fonte: CRC SP.

-

Cooperativas - Conselho de Contabilidade prorroga, por mais um ano, a reclassificação das cotas-partes

Publicado em

15/12/2016

às

17:00

O

Plenário do Conselho Federal de Contabilidade (CFC) prorrogou, por mais um ano,

o início da adoção obrigatória das normas que alteram a classificação contábil

das cotas-partes dos associados nas sociedades cooperativas brasileiras.

Segundo a

Resolução nº 1.516/2016

,

aprovada na reunião plenária do dia 25 de novembro, a nova data para vigência

da norma é 1º de janeiro de 2018. A Resolução foi publicada neste dia 5 de

dezembro no Diário Oficial da União (DOU).

As

normas que preveem a reclassificação das cotas-partes dos cooperados são a

NBC TG 39 - Instrumentos Financeiros: Apresentação

, especificamente quanto aos itens 16A, 16B, 16C e 16D, e

a

NBC TG 1000 - Contabilidade para Pequenas e Médias

Empresas,

no item 22.6.

"O

CFC decidiu que é necessário mais tempo para se chegar a um consenso, por isso

resolveu adiar o início da vigência das normas", afirma o vice-presidente

técnico do CFC, Zulmir Breda. Ele explica que a dificuldade em se implantar as

normas voltadas às sociedades cooperativas está na reclassificação das

cotas-partes dos cooperados como passivo, uma vez que, atualmente, elas são

contabilizadas no patrimônio líquido.

Em

reunião realizada na sede do CFC, no dia 19 de outubro, com integrantes da

Câmara Técnica do CFC, representantes da Organização das Cooperativas

Brasileiras (OCB) e do Conselho Regional de Contabilidade do Paraná (CRCPR), a

implantação das normas que alteram a classificação das cotas-partes foi

amplamente discutida e não houve consenso. Na reunião, as minutas em discussão

foram a da Interpretação Técnica Geral ITG 14 - Quotas de Cooperados em

Entidades Cooperativas e Instrumentos Similares e a da ITG 2004 - Entidade

Cooperativa, ambas sem consenso. Para mais informações, clique

aqui

.

Fonte:

Comunicação CFC/Fabrício

Santos.

-

Empresas devem se preparar para as novas normas globais de contabilidade

Publicado em

22/12/2015

às

17:00

A nova norma irá exigir um modelo mais abrangente no

momento das empresas e indústrias em geral divulgarem suas demonstrações

financeiras, reduzindo de modo expressivo a complexidade inerente à orientação

de reconhecimento de receita de hoje.

Em maio deste ano, os órgãos reguladores IABS e FASB, dois dos mais importantes

organismos de normalização das práticas contábeis, emitiram uma nova forma de

reconhecimento de receitas, o IFRS 15 - Receitas de Contratos com Clientes

(Revenue from Contracts with Customers).

A nova norma irá

exigir um modelo mais abrangente no momento das empresas e indústrias em geral

divulgarem suas demonstrações financeiras, reduzindo de modo expressivo a

complexidade inerente à orientação de reconhecimento de receita de hoje.

"No entanto,

embora seja um importante avanço para a contabilidade, a nova regra traz

desafios importantes para as organizações, exigindo uma melhor gestão, com

processos de negócios e controles interno bem definidos, tendo impactos difusos

sobre os administradores, políticas, processos e sistemas", orienta Welson

Melo, Contador, Diretor Executivo da PartWork Auditores Independentes.

Segundo Melo, embora

complexas, as novas exigências tem aplicabilidade variada de acordo com o

segmento da indústria, varejo ou prestadora de serviços. Ou seja, afetará as

empresas de maneiras diversas. Por isso, mesmo que a nova norma entre em

vigência apenas em janeiro de 2017, é fundamental uma avaliação prévia que

identifique o seu impacto nos negócios.

No Brasil, uma empresa

que se encaixe nos requisitos para adotar a convergência do IFRS e esteja em

conformidade para se adequar ao novo padrão contábil, caso não se adapte às

novas obrigações não estará cumprindo as normas brasileiras de contabilidade,

podendo transmitir, por exemplo, que o investidor não entende as demonstrações

financeiras de sua empresa, deixando de fornecer uma visão geral de alto nível

da nova norma.

"O prazo pode parecer

distante, mas as empresas devem ficar atentas desde já. Somente um diagnóstico

adequado irá garantir uma transição tranquila para a nova norma, assim como o

sucesso de sua implementação", orienta o auditor.

Fonte: IN

- Investimentos e Notícias

-

5 mentiras sobre contabilidade que você já ouviu

Publicado em

24/11/2015

às

17:00

A contabilidade é um expediente vital em

diversas áreas corporativas, não só para que se mantenha a gestão fiscal e dos

recursos da organização em ordem, mas também para que o dono do negócio tenha

mais base para entender a sua situação financeira e tomar as decisões mais

corretas para sua empresa. O serviço contábil é muito mais do que o registro

aparentemente intricado de números e tabelas, podendo auxiliar a redefinir os

investimentos, as despesas e toda a trajetória de uma empresa.

Se você é um profissional contábil, provavelmente já ouviu algumas

dessas mentiras sobre contabilidade por aí e tentou explicar que não é bem assim,

certo? Confira aqui as 5 mentiras mais faladas sobre contabilidade:

Matemática é a essência da contabilidade

De fato, a matemática é a base da contabilidade. Porém, não é tudo.

A graduação em Ciências Contábeis, além da análise e gestão de custos,

orçamento empresarial, elementos de atuária, auditoria, demonstrações

financeiras, entre outros instrumentos matemáticos, abrange várias outras

matérias, como as relações humanas nas organizações, ética, sustentabilidade e

noções de administração, por exemplo. O contador que vai se formar, portanto,

até deve ser técnico nas operações básicas da matemática, mas precisa se

dedicar ao estudo de outras disciplinas também.

O gestor não precisa ser igualmente responsável

pela contabilidade

Quem está no comando de uma empresa pode contratar outra para cuidar

da boa prestação dos serviços contábeis, mas deve se responsabilizar ainda pelo

envio correto das informações solicitadas. É ele quem tem que estabelecer as

prioridades e optar pelas atividades que serão mais estratégicas na empresa, o

que vai impactar em maior ou menor grau a contabilidade da entidade.

Cálculo de impostos é uma atribuição geral de

qualquer contador

Dentro de um escritório de contabilidade existem diversos tipos de

profissionais especializados em áreas diferentes da gestão contábil, a depender

do porte do cliente e do volume de demandas recebidas. Por isso, nem todos os

agentes contábeis entendem de tributação.

A Ciência Contábil é um mercado tipicamente

masculino

Cada vez mais mulheres se formam como contadoras: hoje em dia, elas

ocupam quase metade das vagas do mercado e a tendência é que alcancem o mesmo

número de homens contadores em breve, talvez em dez ou quinze anos. São quase

200 mil contadoras atualmente, segundo dados do Conselho Federal de

Contabilidade. Ou seja, se até alguns anos atrás a profissão era

predominantemente masculina, isso já não é a realidade e em pouco tempo será

bastante igualitária.

A contabilidade é muito difícil

Se você tem extrema dificuldade com matemática, raciocínio lógico e

em fazer interpretações de cenários específicos, talvez você fique meio perdido

no ramo contábil. Mas quem não for bom em nada disso, provavelmente não será

também um bom empreendedor, não é verdade? As operações matemáticas da

contabilidade são simples e quem estuda bastante terá, com o tempo, o

desenvolvimento técnico necessário para entender todos os assuntos do setor.

Por isso, não se deve temer visualizar os relatórios e planilhas contábeis: com

a prática, o gestor certamente se acostuma.

Fonte:

Sage.

-

Obrigatoriedade de Escrituração Contábil

Publicado em

19/11/2015

às

17:00

A escrituração Contábil é

obrigatória para todas as entidades, inclusive Micro e pequenas empresas

Questionamento:

A

escrituração Contábil é obrigatória para todas as entidades, inclusive Micro e

pequenas empresas

Resposta:

Sim, os

profissionais de contabilidade estão obrigados a aplicar a ITG 2000, aprovada

pela Resolução CFC nº 1.330/11.

O item 2 da referida Interpretação determina que a mesma deve ser

adotada por todas as entidades, independente da natureza e do porte, na

elaboração da escrituração contábil, observadas as exigências da legislação e

de outras normas aplicáveis, se houver.

A Legislação Federal também prevê a escrituração contábil como

obrigatória, conforme transcrevemos a seguir:

Lei 10.406/2002 (Novo Código Civil), art. 1.179

- O

empresário e a sociedade empresária são obrigados a seguir um sistema de

contabilidade, mecanizado ou não, com base na escrituração uniforme de seus

livros, em correspondência com a documentação respectiva, e a levantar

anualmente o balanço patrimonial e o de resultado econômico.

Lei complementar

123/2006, art. 27

- As micrempresas as

empresas de pequeno porte optantes pelo Simples Nacional poderão,

opcionalmente, adotar contabilidade simplificada para os registros e controles

das operações realizadas, conforme regulamentação do Comitê Gestor do Simples

Nacional.

Resolução 10/2007

do Comitê Gestor Simples Nacional

, art. 3º

- As ME e as EPP optantes pelo Simples Nacional deverão adotar para os

registros e controles das operações e prestações por elas realizadas.§ 3° A

apresentação da escrituração contábil, em especial do Livro Diário e do Livro

Razão, dispensa a apresentação do Livro Caixa. (Incluído pela Resolução CGSN n°

28, de 21 de janeiro de 2008).

Portanto, de acordo com a legislação vigente, a manutenção da

escrituração contábil regular é obrigatória a toda entidade, independentemente

do tipo de tributação. Considera-se exceção a tal regra apenas o micro

empreendedor individual, conforme legislação abaixo:

Lei

complementar 123/2006

, art

18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos

impostos e contribuições abrangidos pelo Simples Nacional em valores fixos

mensais, independentemente da receita bruta por ele auferida no mês, na forma

prevista neste artigo. § 1o Para os efeitos desta Lei, considera-se MEI o

empresário individual a que se refere o art. 966 da Lei no 10.406, de 10 de

janeiro de 2002 - Código Civil, que tenha auferido receita bruta, no

ano-calendário anterior, de até R$ 36.000,00 (trinta e seis mil reais), optante

pelo Simples Nacional e que não esteja impedido de optar pela sistemática

prevista neste artigo.

Resolução 10 do

Comitê Gestor do Simples Nacional

.. art.

7º O empreendedor individual, assim entendido como o empresário individual a

que se refere ao art. 966 da Lei nº 10.406, de 10 de janeiro de 2002, com

receita bruta acumulada no ano de até R$ 36.000,00 (trinta e seis mil reais): I

- fará a comprovação da receita bruta, mediante apresentação do registro de

vendas ou de prestação de serviços de que trata o Anexo Único desta Resolução,

que deverá ser preenchido até o dia 20 (vinte) do mês subsequente àquele em que

houver sido auferida a receita bruta; II - ficará dispensado da emissão do

documento fiscal previsto no art. 2º, ressalvadas as hipóteses de emissão

obrigatória previstas no inciso II do § 2º. (Redação dada pela Resolução CGSN

nº 53, de 22 de dezembro de 2008) § 1º O empreendedor individual a que se

refere o caput fica dispensado das obrigações a que se referem os arts. 3º e

6º. (Redação dada pela Resolução CGSN nº 68, de 28 de outubro de 2009).

Fonte: CFC - Conselho Federal de

Contabilidade

-

Conselho de Contabilidade publica Resolução sobre o Exame de Suficiência

Publicado em

27/05/2015

às

17:00

Foi publicada, a Resolução CFC nº 1.486/15, que

regulamenta o Exame de Suficiência como requisito para obtenção de registro

profissional em Conselho Regional de Contabilidade (CRC). Essa Resolução

entrará em vigor a partir de 1º junho de 2015.

De acordo com a Resolução, o Exame de Suficiência

será composto de prova para os Bacharéis em Ciências Contábeis e conterá as

seguintes áreas de conhecimento: Contabilidade Geral, Contabilidade de Custos,

Contabilidade Aplicada ao Setor Público, Contabilidade Gerencial,

Controladoria, Teoria da Contabilidade, Legislação e Ética Profissional,

Princípios de Contabilidade e Normas Brasileiras de Contabilidade, Auditoria

Contábil, Perícia Contábil, Noções de Direito, Matemática Financeira e

Estatística e Língua Portuguesa.

Para o vice-presidente de Registro, Nelzon Zafra,

"a Resolução é importante para que os futuros profissionais entendam como o

Sistema CFC/CRCs regulamenta atualmente o Exame para o exercício da profissão".

Outro ponto que merece destaque refere-se ao prazo

de requerimento do registro. Os aprovados terão até dois anos, a contar da data

da publicação da relação dos aprovados no Diário Oficial da União, para

requerem os registros profissionais nos Conselhos Regionais de Contabilidade.

Fonte: Comunicação CFC/Fabrício Santos.

-

O perfil do novo contador

Publicado em

24/05/2015

às

17:00

Uma

nova postura também ocorre em relação à gestão de informações, visto que as

organizações têm obrigações com a declaração de diversos informes solicitados

pelo governo, e nesse sentido cabe a esse profissional a função de atender

essas

Foi-se

o tempo em que o contabilista era responsável apenas pelos serviços de registro

e escriturações e tarefas bancárias. O empresariado exige hoje novas ideias, e

para isso buscam pessoas inovadoras, que tragam diversos benefícios aos

negócios e à organização. O que se torna uma oportunidade para profissionais.

Frente

ao atual momento econômico, a retenção de despesas tem sido realidade entre

empresas, resultando em remanejamentos e na transferência de novas obrigações

para os tradicionais cargos, como é o caso do contador. Com o passar do tempo,

esse profissional acrescentou diversos ofícios sob seu leque, e assim, passou a

exercer maior responsabilidade frente a empresa e para com seus gestores.

Atualmente

os contadores desempenham também uma recorrente presença na gestão do negócio,

muitas vezes auxiliando nas tomadas de decisões a partir de análises de

balanços e do mercado, da formação de preços, da gestão do fluxo de caixa e de

crédito, além de prospecções que possam nortear os projetos - avaliando

aspectos como investimentos, lucros, questões jurídicas, estratégias

comerciais, etc.

Uma

nova postura também ocorre em relação à gestão de informações, visto que as

organizações têm obrigações com a declaração de diversos informes solicitados

pelo governo, e nesse sentido cabe a esse profissional a função de atender

essas exigências comunicando-se interna e externamente. Além disso, no que diz

respeito às questões legislativas e das normas contábeis, tornou-se de extrema

importância que contadores estejam atualizados quanto às constantes alterações

que influenciam nas operações comerciais e estratégicas da empresa.

Diante

desse cenário, os profissionais precisam conhecer diversas áreas como Economia,

Administração, Direito, Gestão de Pessoas, Controladoria, para maximizar o

entendimento, capacitando-se e agregando valor ao negócio.

Fonte: Fenacon/ Marcos Bassi.

-

Lei n.º 11.638/07 foi benéfica para empresas

Publicado em

15/05/2015

às

17:00

A Lei 11.638/07 foi muito benéfica não só

para as empresas, mas também para o mercado

A Lei nº 11.638, sancionada pelo Governo

Federal brasileiro no final de 2007, alterou a Lei das Sociedades por Ações de

1976. A nova lei determina que todas as empresas brasileiras de capital aberto

devem apresentar seus demonstrativos financeiros elaborados segundo a norma

internacional de contabilidade, a IFRS.

"A Lei 11.638/07 foi muito benéfica não só

para as empresas, mas também para o mercado, pois ela teve como principal

objetivo alterar as regras contábeis e introduzir novos dispositivos

à lei das sociedades por ações, alinhados com as melhores práticas do cenário

contábil internacional, buscando maior padronização e transparência das