-

Uso da Nota Fiscal de Produtor em papel será encerrado no RS em 2025

Publicado em

28/01/2025

às

10:00

Produtores rurais precisarão adotar documentos fiscais eletrônicos a

partir de julho/2025

Os produtores rurais do Rio Grande do Sul devem se

adequar às novas regras para emissão de notas fiscais. Conforme o Decreto nº

57.933/2024, o uso da Nota Fiscal de Produtor, modelo 4, será gradualmente

descontinuado, com sua emissão proibida a partir de 1º de julho de 2025. A

partir dessa data, será obrigatória a utilização de documentos fiscais

eletrônicos.

Giuliano

Vendrusculo, sócio da empresa Guapo Sucessão de Negócios Familiares, orienta

sobre o processo de transição. Para emitir a Nota Fiscal Eletrônica (NF-e),

será necessário um certificado digital, que garante a autenticidade das

emissões. Além disso, os produtores precisarão utilizar um software emissor de

NF-e, que pode ser um sistema próprio, de terceiros ou fornecido pela

Secretaria Estadual da Fazenda (Sefaz).

A

Nota Fiscal de Produtor Eletrônica (NFP-e), versão digital do modelo 4, também

estará disponível para emissão por meio de sistemas específicos ou aplicativos

da Sefaz. A mudança busca modernizar os processos fiscais e garantir maior

eficiência no controle tributário.

Fonte:

Clic Portela

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novos códigos de NCM / Tabela TIPI para frangos

Publicado em

02/08/2024

às

14:00

Entra em vigor em 01/08/2024 os novos

códigos de NCM (

Nomenclatura Comum do

Mercosul )

/

Tabela de IPI. Trata-se de um desdobramento de partes do grupo frangos.

Esses novos códigos devem ser observados na emissão de notas fiscais, bem como

na tributação destes produtos.

A seguir, tabela com os códigos desdobrados.

|

Código

TIPI (original)

|

Código

TIPI (desdobramentos)

|

DESCRIÇÃO

|

ALÍQUOTA

IPI (%)

|

|

0207.14.00

|

0207.14

|

Pedaços

e miudezas, congelados

|

|

|

0207.14.1

|

Pedaços

não desossados

|

|

|

0207.14.11

|

Peitos

|

0

|

|

0207.14.12

|

Coxas

com sobrecoxas

|

0

|

|

0207.14.13

|

Asas

|

0

|

|

0207.14.19

|

Outros

|

0

|

|

0207.14.2

|

Pedaços

desossados

|

|

|

0207.14.21

|

Peitos,

coxas e sobrecoxas, formando uma só peça

|

0

|

|

0207.14.22

|

Peitos

|

0

|

|

0207.14.23

|

Coxas

com sobrecoxas

|

0

|

|

0207.14.24

|

Carne

mecanicamente separada

|

0

|

|

0207.14.29

|

Outros

|

0

|

|

0207.14.3

|

Miudezas

|

|

|

0207.14.31

|

Fígados

|

0

|

|

0207.14.32

|

Moelas

|

0

|

|

0207.14.33

|

Corações

|

0

|

|

0207.14.34

|

Pés

e patas

|

0

|

|

0207.14.39

|

Outras

|

0

|

Com isso, fica excluído

da Tipi o código NCM 0207.14.00, ora desdobrado.

Base Legal: Ato Declaratório Executivo RFB 6/2024,

com texto elaborado pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Você sabe o que é a Nota Fiscal Fácil (NFF)?

Publicado em

01/08/2024

às

16:00

A Nota Fiscal Fácil (NFF)

é uma facilidade disponibilizada pela Secretaria da Fazenda do Rio Grande do

Sul e consiste na nota fiscal de emissão simplificada, indicada para pequenos

contribuintes e que pode ser emitida através de aplicativo específico. O

aplicativo deve ser baixado em plataforma de aplicativos.

Neste momento

(junho/2024), no Rio Grande do Sul, a Nota Fiscal Fácil (NFF) pode ser

emitida pelos seguintes contribuintes:

1) Transportadores TAC

(pessoa física),

2) Produtor rural pessoa

física,

3) Comerciante varejista

optante pelo Simples Nacional e

4) Microempreendedor

individual - MEI.

Fonte: SEFAZ/RS, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você acompanha as

nossas atualizações em primeira mão!

-

Mudanças na emissão de Nota Fiscal Eletrônica a partir de 01 de agosto de 2024

Publicado em

01/08/2024

às

12:00

O Conselho Nacional de Política Fazendária (Confaz) divulgou o Ajuste

Sinief nº 43/2023, que traz significativas alterações no processo de emissão de

Notas Fiscais Eletrônicas (NF-e), incluindo, a partir de 1º de agosto de 2024,

a substituição do evento de denegação pelo evento de rejeição.

Este comunicado

é fundamental para empresas e profissionais que lidam com a emissão de NF-e,

exigindo uma adaptação aos novos procedimentos.

As notas denegadas são

aquelas em que a emissão é impedida devido a inconsistências cadastrais do

emitente ou destinatário, resultando no bloqueio da Inscrição Estadual. Esse

status é definitivo, impossibilitando a correção, cancelamento ou inutilização

da numeração da nota. Contudo, com a nova regulamentação, esse processo será

descontinuado, exigindo atenção redobrada por parte das empresas para evitar

problemas futuros.

Apesar de o Ajuste Sinief nº

43/2023 estabelecer o fim da denegação a partir de 1º de agosto de 2024, a Nota

Técnica nº 2024.001 especifica que a implementação da substituição será

efetivada somente em 2 de setembro de 2024. Este intervalo permite que as

empresas se ajustem e adotem medidas preventivas para evitar a rejeição de suas

NF-es.

Com a extinção do evento de

denegação, qualquer irregularidade na Inscrição Estadual, seja do emitente ou

do destinatário, resultará na rejeição da NF-e. Isso inclui débitos fiscais,

descumprimento de obrigações acessórias, entre outras pendências. Assim, é

fundamental que as empresas mantenham seus cadastros atualizados e

regularizados para evitar interrupções no processo de emissão de notas fiscais.

Dicas para evitar rejeições de NF-e

Para minimizar os riscos de

rejeição das NF-es, recomendamos as seguintes ações:

Validação dos dados cadastrais: certifique-se de que os dados cadastrais da sua empresa estão

corretos e atualizados;

Verificação dos dados do cliente: utilize o Sintegra para verificar a situação cadastral dos seus

clientes;

Monitoramento do ambiente do emissor: verifique constantemente o ambiente de emissão para detectar erros

de comunicação com o sistema da Sefaz;

Correção da numeração e série da nota: informe corretamente a numeração e a série da NF-e;

Conformidade com o MOC: siga o leiaute estabelecido pelo Manual de Orientação do

Contribuinte (MOC) e as Notas Técnicas.

A substituição do evento de

denegação pelo evento de rejeição representa uma mudança significativa no

processo de emissão de NF-es. As empresas precisam estar preparadas para essas

mudanças, garantindo que suas operações fiscais continuem fluindo sem

interrupções. A

adaptação às novas regras exigirá atenção aos detalhes

cadastrais e conformidade com as normas estabelecidas.

Fonte: Convergência Digital

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Obrigatoriedade de Uso de Nota Fiscal Eletrônica por Produtor Rural Tem Prazo de Vigência Alterado

Publicado em

30/04/2024

às

16:00

Por meio do Ajuste SINIEF nº 1/2024

(publicado através do Despacho Confaz 18/2024), houve

alterações relativas ao prazo de obrigatoriedade da utilização da Nota Fiscal

Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e), em

substituição à Nota Fiscal, modelo 4 de produtor rural.

Os novos prazos de

utilização serão a partir:

a) de 01.05.2024,

nas operações internas praticadas por produtores rurais que tenham faturamento,

no ano de 2022, superior a R$ 1.000.000,00, e nas operações

interestaduais;

b) de 01.12.2024,

nas operações internas praticadas pelos demais produtores rurais.

A obrigatoriedade

aplica-se às operações efetuadas em todos os estabelecimentos dos contribuintes

produtores rurais que estejam localizados nas unidades federadas signatárias do

referido ajuste, ficando vedada a emissão de Nota Fiscal, modelo 4.

Fonte:

Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Notas Fiscais Eletrônicas: entenda os motivos e saiba como evitar a rejeição de notas

Publicado em

06/02/2024

às

10:00

Conheça os motivos, códigos comuns e

estratégias para evitar a rejeição de notas fiscais eletrônicas, simplificando

o processo para empresas

A rejeição de notas fiscais eletrônicas (NF-e) é uma preocupação

frequente no universo empresarial. Este entrave, no entanto, pode ser

facilmente superado na maioria dos casos, dado o rápido diagnóstico do motivo

de recusa e a agilidade na correção, possibilitando a emissão correta da nota.

Ao adentrar no processo de

emissão da NF-e, é essencial obter a autorização da Secretaria de Fazenda

(SEFAZ). Este procedimento, que compreende uma série de etapas de comunicação

entre a SEFAZ e a Receita Federal, é vital para garantir a validade

da nota fiscal.

Entendendo a rejeição

Uma NF-e é rejeitada quando

emitida de maneira errônea, contendo dados inconsistentes, incoerentes ou

incompletos. A SEFAZ, por meio de seu sistema, realiza a rejeição de forma

imediata, fornecendo um código de erro para correção instantânea, conforme

esclarece o Manual de

Orientação do Contribuinte.

A validação da NF-e pode

resultar em três situações distintas:

· Rejeição: a NF-e é descartada,

não sendo armazenada no banco de dados, mas pode ser corrigida e retransmitida;

· Autorização de uso: a NF-e é

armazenada no banco de dados;

· Denegação de uso: a NF-e é

armazenada no banco de dados com esse status nos casos de irregularidade fiscal

do emitente.

Denegação de uso

É fundamental diferenciar

notas fiscais denegadas das rejeitadas. A denegação é motivada pela situação

das empresas envolvidas, não do documento, e pode ocorrer por irregularidades

fiscais do emitente, do destinatário ou quando o destinatário não está

habilitado a operar na UF. A resolução envolve regularizar pendências junto à

SEFAZ.

Principais motivos de rejeição

O extenso Manual de

Orientação do Contribuinte enumera quase 500 razões que podem levar à rejeição

de uma NF-e. Entre os códigos mais comuns, destacam-se:

1. Códigos 207 e

208: CNPJ Inválido

· Descrição: indica CNPJ inválido

do emitente (207) ou destinatário (208).

· Como Evitar: cerificar

cuidadosamente os CNPJs antes da emissão da nota.

2. Código 213: inconsistência com Certificado Digital

· Descrição: CNPJ na nota difere do

cadastrado no certificado digital.

· Como Evitar: confira o CNPJ

cadastrado no certificado digital.

3. Código 220: fim do Prazo de Cancelamento

· Descrição: tentativa de

cancelamento após 24 horas da autorização.

· Como Evitar: estabelecer rotinas

gerenciais para refazer notas fiscais canceladas.

4. Códigos 229 a 234: problemas com a IE

· Descrição: informa falta de

Inscrição Estadual (IE) do emitente ou destinatário.

· Como Evitar: verificar a IE das

empresas envolvidas.

5. Código 327: CFOP Inválido para Devolução de Mercadoria

· Descrição: aponta CFOP inválido

para notas fiscais de devolução.

· Como Evitar: verificar o CFOP

adequado para devoluções.

6. Código 539: duplicidade

· Descrição: Identifica duplicidade

na NF-e com diferença na chave de acesso.

· Como Evitar: Verificar se a nota

fiscal já foi emitida antes de retransmitir.

7. Códigos 602 e 603: discrepância com PIS e Cofins

· Descrição: informa divergência no

total do PIS (602) ou Cofins (603) em relação aos itens sujeitos ao ICMS.

· Como Evitar: verificar os

cálculos de PIS e Cofins.

Estratégias para evitar rejeições

A palavra-chave para evitar

rejeições é organização. Inconsistências nos cadastros de clientes e

fornecedores, além de registros desatualizados, são fontes comuns de rejeição.

Automatizar a emissão de notas fiscais e integrá-las a um sistema de gestão

reduz erros de digitação, enquanto a revisão de dados cadastrais e o

estabelecimento de processos gerenciais são práticas essenciais.

Consultando os códigos de rejeição

Para consulta dos códigos de

rejeição, o Manual de Orientação do Contribuinte, disponível no Portal da Nota

Fiscal Eletrônica, apresenta uma tabela detalhada intitulada "Motivos de Não

Atendimento da Solicitação" nas páginas 118 a 130.

Embora a rejeição de notas

fiscais eletrônicas represente um desafio para as empresas, compreender os

códigos e interpretá-los oferece à administração a oportunidade de corrigir

problemas e garantir a emissão eficiente de futuras notas fiscais.

Fonte: Portal Contábeis

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Integração da Nota Fiscal com os Meios de Pagamentos (Máquina de cartão de crédito) - Esclareça suas dúvidas

Publicado em

03/10/2023

às

16:00

As empresas, localizadas no estado do RS,

que atuam no comércio varejista, com vendas presenciais, estão obrigadas a

realizarem a integração de sistemas de informática ao ponto de as máquinas de

cartões de crédito/débito, bem como os recebimentos via PIX, estejam

interligados com a emissão da Nota Fiscal Eletrônica. Ou seja, não poderá mais

a empresa efetuar a venda, emitir a Nota Fiscal Eletrônica ao Consumidor e

realizar o recebimento através de uma máquina de cartão de crédito/débito

"avulsa", assim dizendo, uma máquina de cartão que não esteja interligada ao

mesmo sistema de emissão de Notas Fiscais. Portanto, o sistema deverá ser o

semelhante utilizado, especialmente, pelas grandes redes de supermercados, onde

a mesma impressora deverá emitir a Nota Fiscal Eletrônica ao Consumidor,

emitirá, também, o comprovante de recebimento via cartão de crédito/débito.

A seguir, respostas para as 18 perguntas

mais frequentes sobre o assunto.

O decreto 56670/22 determina a integração

entre a NFC-e e meios de pagamento eletrônico. Como essa integração deverá ser

feita?

Para haver essa integração, o sistema de pagamento deverá gerar um código de

identificação da operação.

Esse código deve ser informado tanto no comprovante de pagamento quanto no

campo específico da NFC-e.

A partir de quando essa integração será

obrigatória?

A integração será obrigatória a partir de:

a) 01/04/23, para estabelecimentos cuja

atividade econômica esteja enquadrada no CGC/TE nas classes 4711-3 e 4712-1 da

CNAE, tais como supermercados, hipermercados e minimercados e cujo faturamento

da empresa no ano de 2022 tenha sido superior a R$ 1.800.000,00; (Redação

dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) -

Efeitos retroativos a 01/04/23 - Conv. ICMS 134/16.)

b) 01/07/23, para estabelecimentos

cujo faturamento da empresa no ano de 2022 tenha sido superior a R$

720.000,00; (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) -

Efeitos retroativos a 01/04/23 - Conv. ICMS 134/16.)

c) 01/10/23, para estabelecimentos cujo faturamento da empresa no ano de

2022 tenha sido superior a R$ 360.000,00; (Redação dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) -

Efeitos retroativos a 01/04/23 - Conv. ICMS 134/16.)

d) 01/01/24, para os demais estabelecimentos. (Redação

dada pela IN RE 037/23, de 15/05/23. (DOE 16/05/23) -

Efeitos retroativos a 01/04/23 - Conv. ICMS 134/16.)

Observação: os CNAES estão referenciados na

alínea "a" para restringir a aplicação da obrigatoriedade na primeira

fase apenas a esses segmentos, e com faturamento superior a R$ 1.800.000,00 no

ano de 2022.

Já nas alíneas "b", "c" e "d", as fases obrigam

todos os contribuintes, com qualquer CNAE (inclusive os da alínea

"a"), sendo o único critério o faturamento no ano de 2022.

Quais são os dados específicos que devem

ser informados na NFC-e?

Na NFC-e, existe um quadro específico de

dados de pagamento.

Dentro desse quadro, existe o campo "Número

de autorização da operação" (tag "cAut", no arquivo XML). Nesse campo, deve ser

informado o código de identificação da operação, que foi gerado pelo sistema da

empresa. O código informado nesse campo deve ser o mesmo que foi impresso no

comprovante de pagamento.

Além disso, a orientação é que os demais

campos do quadro específico de pagamento informem as seguintes informações:

no campo "Tipo de integração (tag

"tpIntegra"), deve ser informada a opção "1 - Pagamento integrado com o sistema

de automação";

no campo "Valor do pagamento"" (tag

"vPag"), deve ser informado o valor da operação.

Quais são os dados específicos que devem

ser informados no comprovante de pagamento?

No comprovante de pagamento, devem ser

incluídos os seguintes dados:

O CNPJ do estabelecimento que emitiu a

NFC-e, e que deve ser o mesmo que utilizou o equipamento;

O código de identificação da operação, que

foi gerado pelo sistema de sua empresa;

Data, hora e valor da operação;

Se a empresa possuir vários terminais de

pagamento, então deve ser incluído o código de identificação desse terminal.

Há alguma especificação técnica para essa

integração?

Os sistemas da empresa devem informar os

dados mencionados nos itens 2 e 3, acima. Além desses dados, não é necessária

uma especificação técnica adicional para essa integração.

As empresas desenvolvedoras de sistemas

emissores de NFC-e e de sistemas de pagamento automático podem buscar as suas

próprias soluções, desde que atendam as 2 condições mencionadas acima.

As empresas deverão implementar o TEF, ou

algum sistema específico?

Não existe obrigatoriedade de se utilizar o

TEF, e nem de qualquer outro sistema específico.

As empresas podem utilizar qualquer sistema

emissor e qualquer sistema de pagamento, desde que atendam as 2 condições

mencionadas acima.

As máquinas avulsas de cartões não serão

mais válidas?

As máquinas avulsas podem ser usadas, desde

que o sistema utilizado permitir a integração com a NFC-e.

Como ficam as operações de tele-entrega,

nas quais o pagamento é feito após a emissão da NFC-e?

A integração será exigida apenas nas

operações presenciais.

A exigência de integração se aplica também

a microempresas?

A exigência de integração se aplica a todas

as empresas que realizarem emissão de NFC-e e utilizarem pagamento por meio

eletrônico, independentemente de seu porte.

Empresas de pequeno porte podem contatar

seus fornecedores de sistema, para verificar suas soluções e como estão fazendo

a integração.

A integração entre a NFC-e e o meio de

pagamento eletrônico pode ser feita de forma manual?

Não. A troca de informações entre o sistema

emissor de NFC-e e o sistema referente ao meio de pagamento deve ser feita de

automática. Caso não haja uma integração direta entre os 2 sistemas (como

ocorre nos sistemas TEF), então a integração pode ser feita utilizando outra

tecnologia (como wi-fi, bluetooth, etc).

O DANFE da NFC-e e o comprovante de

pagamento podem ser impressos em equipamentos diferentes?

Não. O equipamento usado para impressão

deve ser o mesmo.

O sistema de gestão da empresa pode gerar

um código próprio para usar na integração?

Não.

O código de identificação da operação usado

a integração deverá ser gerado pelo sistema de pagamento. Esse código deverá

ser informado na NFC-e no campo "Número de autorização da operação" (tag

"cAut", no arquivo XML). Além disso, deve ser informado o valor do pagamento

(tag "vPag", no arquivo XML).

A integração se aplica somente a operações

com cartões, ou a qualquer forma de pagamento por meio eletrônico?

A integração se aplica qualquer forma de

pagamento por meio eletrônico, em operações presenciais, conforme disposto na

IN 45/98.

Como deve ser feita a integração quando o

pagamento for feito com PIX?

Primeiro, deve-se informar, na NFC-e, o

tipo de pagamento por PIX (tPag=17).

O valor e o código de identificação da

operação serão informados "Xcampo" (Z05) e "xTexto" (Z06) do arquivo XML da

NFC-e.

Se o pagamento for com Qr-Code estático,

então o preenchimento desses campos será feito da seguinte forma:

Z05 - xCampo: "tPix"

Z06 - xTexto: "1"

Por outro lado, se o pagamento for com

QR-Code dinâmico, então será necessário criar 2 pares desses campos no arquivo

XML.

O primeiro par terá o seguinte preenchimento:

Z05 - xCampo: "tPix"

Z06 - xTexto: "0"

E o segundo par terá o seguinte

preenchimento:

Z05 - xCampo: "idPix"

Z06 - xTexto: (Valor do campo idPix)

Observação 1: Exceto o pagamento com

QR-Code dinâmico, os demais pagamentos por PIX (inclusive transferência por PIX

entre contas

bancárias) serão considerados como do tipo QR-Code estático.

Observação 2: o valor a ser preenchido no

campo idPIX é o endToEndId (e2eid), campo definido nos manuais do Banco

Central.

Observação 3: os campos Z05 e Z06 fazem

parte de um grupo de campos Z04 - obsCont, podendo haver até 10 repetições.

Isso permite informar,

por exemplo, 5 pagamentos com PIX Dinâmicos na NFC-e.

Contribuintes que disponibilizam pagamento

antecipado devem preencher como a NFC-e? Devem utilizar o CFOP 5.949?

Pagamentos antecipado, de crediário, de

conta de luz, boleto bancário, de recarga de celulares, ou de outros serviços

não tributados pelo ICMS.

Para fins de preenchimento da NFC-e, esses

tipos de pagamentos são considerados como itens financeiros que não são

tributados pelo ICMS.

Uma NFC-e poderá ter apenas item financeiro

ou, no mesmo documento, também conter itens de mercadorias (tributadas pelo

ICMS).

Somente para itens financeiros, deve-se

preencher o campo CFOP com o código "5.949", além de outros campos demonstrados

mais abaixo para identificar tais itens.

Os itens financeiros são divididos em duas

categorias:

pagamentos em momentos distintos da saída

da mercadoria, a exemplo de pagamento antecipado, futuro, parcelado etc.

pagamentos referentes a outros serviços

como pagamentos de: conta de água, boleto bancário, recarga de celular, outros

serviços não tributados pelo ICMS etc.

Abaixo, segue a orientação de preenchimento

dos campos da NFC-e referentes a item financeiro:

Produtos:

I02 - cProd: "CFOP5949";

I03 - cEAN: "SEM GTIN";

I04 - xProd (Descrição do Produto):

Se Pagamento antecipado, futuro, parcelado

e outros:

"Pagamento de Prestação"; "Pagamento de

Crediário"; "Pagamento futuro"; "Pagamento Antecipado"; "Compra de Vale Presente";

"Outros".

Se Pagamento referente a outros serviços:

"Garantia Estendida", "Instalação"; "Saque

em Espécie"; "Pagamento de Conta" (Água, Luz, Telefone, Seguro); "Doação para

Instituição de

Caridade", "Pagamento Boleto Bancário"; "Recarga de Celular", "Pagamento

de Plano de Saúde"; "Outros Serviços Não Tributados pelo ICMS".

I05 - NCM: "00000000";

I05f - cBenef: "RS052999";

I08 - CFOP: "5949";

I09 - uCom: "UN";

I10 - qCom: "1";

I10a - vUnCom: ;

I11 - vProd: ;

I12 - cEANTrib: "SEM GTIN";

I13 - uTrib: "UN"

I14 - qTrib: 1

I14a - vUnTrib:

I17b - indTot: 1 - Valor do item (vProd)

compõe o valor total da NFC-e

CST=90 (se Regime Geral)

N11 - orig: 0

N12 - CST:

90

CSOSN=900 (se SN)

N11 - orig: 0

N12a - CSOSN:

900

Totais

Se a NFC-e também possuir itens tributados

pelo ICMS: o valor do pagamento tem que ser somado aos totais da NFC-e.

Se a NFC-e possuir somente itens

financeiros (CFOP 5.949; e CST=90 ou CSOSN=900): os valores dos totais

devem ser iguais aos campos "W"

abaixo:

W03 - vBC: 0;

W04 - vICMS: 0

W04a - vICMSDeson: 0

W04h - vFCP: 0

W05 - vBCST: 0

W06 - vST: 0

W06a - vFCPST: 0

W06b - vFCPSTRet: 0

W07 - vProd:

W08 - vFrete: 0

W09 - vSeg: 0

W10 - vDesc: 0

W11 - vII: 0

W12 - vIPI: 0

W12a - vIPIDevol: 0

W13 - vPIS: 0

W14 - vCOFINS: 0

W15 - vOutro: 0

W16 - vNF: .

A escrituração na EFD ICMS IPI ocorrerá nos

exatos mesmos moldes que já ocorre hoje.

O item de NFC-e com CST 90 e CFOP 5949 será

escriturado em registro C190 com o CST_ICMS 90 e o CFOP 5949. O campo ALIQ será

preenchido

com zero, visto se tratar de item financeiro e que não é

tributado pelo ICMS.

O campo VL_OPR considerará o valor do

respectivo item. Os campos VL_BC_ICMS e VL_ICMS receberão o valor zero, visto

se tratar de financeiro e

que não é tributado pelo ICMS. O mesmo

ocorrerá com os campos VL_BC_ICMS_ST, VL_ICMS_ST e VL_RED_BC.

Deverá ser informado registro E115 contendo

o cBenef RS052999 no campo COD_INF_ADIC. No campo VL_INF_ADIC deverá ser

escriturada totalização que considere o somatório dos valores dos itens

financeiros que tiverem sido vinculados ao respectivo cBenef. Por fim, o

conteúdo do campo DESCR_COMPL_AJ deverá ser iniciado por 5949, fazendo

referência ao CFOP utilizado na NFC-e.

A EFD com os lançamentos acima gerará GIA

contendo no anexo V, CFOP 5949, os seguintes valores:

Valor contábil =

Base de cálculo = 0

Débito = 0

Isentas e não tributadas = 0

Outras = (cBenef RS052999)

É possível que apuração conte com outras

operações documentadas via CFOP 5949. Nesse caso a GIA zerada não apresentará

os valores iguais a

zero, mas considerando as referidas operações.

O CFOP 5949 não influenciará os cálculos

referentes a valor adicionado fiscal (índice de participação dos municípios),

índice CIAP ou faturamento calculado pela GIA.

Não existe campo na EFD ICMS IPI destinado

a receber as informações que identificam de forma unívoca o pagamento recebido

via cartão, pix ou outro meio eletrônico.

Como devo proceder com vendas realizadas

com pagamento futuro ou parcelado?

É necessário emitir uma NFC-e na saída da

mercadoria normal e sem pagamento. No pagamento futuro ou parcelado, para cada

pagamento por meio de cartões ou PIX, deve ser emitida uma NFC-e com item

financeiro (utilizando o CFOP 5.949).

Procedimento:

NFC-e na saída de mercadorias:

preenchimento normal da NFC-e sem pagamento.

Itens:

de mercadoria: preenchimento normal de

acordo com a tributação.

NFC-e de "FATURA" apenas com valor da

parcela, utilizando o CFOP 5.949, sem informações de tributação.

Itens:

Item financeiro ("Pagamento Futuro",

"Pagamento de Prestação", "Pagamento de Crediário"): usar o preenchimento do

CFOP 5.949, sem

informações de tributação, informando a descrição "Pagamento de

Prestação" ou "Pagamento de Crediário".

Pagamentos:

1 pagamento (cartões ou PIX).

Obs.: no momento do pagamento (via cartões

ou PIX) de cada parcela, emitir uma NFC-e para essa parcela.

Exemplo: 600,00 de compra com pagamento

futuro

Momento 1: Saída de Mercadorias no valor

600,00

NFC-e com mercadorias:

Itens de mercadorias: preenchimento normal

com a devida tributação.

Momento 2: Pagamento futuro de parcela

relativo à operação ocorrida sem pagamento.

NFC-e de "FATURA" apenas com valor da

parcela

Item financeiro: usar o preenchimento

do CFOP 5.949, sem informações de tributação, informando a descrição do item

financeiro.

Pagamentos (a NFC-e vai 1 pagamento):

1 pagamento de 600,00 (se for pagamento em

única parcela) no cartão ou PIX.

Obs.: cada pagamento, em momento futuro,

terá sua respectiva NFC-e com o valor da parcela.

Atenção: observar as orientações de

vinculação do pagamento e as orientações de preenchimento de item financeiro

(CFOP 5.949).

A escrituração das referidas NFC-e seguirá

o mesmo padrão já utilizado para qualquer outra NFC-e.

A NFC-e do momento 1 (saída de mercadorias

no valor de R$ 600,00) será escriturada conforme for a tributação das referidas

mercadorias,

exatamente como já ocorre hoje.

Se houver NFC-e referente ao momento 2

(pagamento futuro de parcela relativo à operação ocorrida sem pagamento), ela

será escriturada com os

campos CST_ICMS = 90, CFOP = 5949 e ALIQ = 0. VL_OPR =

600, VL_BC_ICMS = 0 e VL_ICMS = 0. VL_BC_ICMS_ST = 0, VL_ICMS_ST = 0 e

VL_RED_BC = 0. Registro E115 com COD_INF_ADIC = RS052999, VL_INF_ADIC = 600 e

DESCR_COMPL_AJ iniciado por 5949.

Não existe campo na EFD ICMS IPI destinado

a receber as informações que identificam de forma unívoca o pagamento recebido

via cartão, pix ou outro meio eletrônico.

Como devo proceder com pagamento antecipado

para saída futura de mercadoria?

No pagamento antecipado por meio de cartões

ou PIX, deve ser emitida uma NFC-e com item financeiro (utilizando o CFOP

5.949).

Na saída efetiva da mercadoria, é

necessário emitir uma NFC-e normal com o tipo de pagamento "05 - crédito em

loja" ou "12=Vale Presente" (se houver a compra prévia de vale presente). Veja

a seguir:

NFC-e de "FATURA" apenas com valor antecipado,

preenchendo o item financeiro e utilizando o CFOP 5.949, sem informações de

tributação;

NFC-e com (na saída de mercadorias):

Itens:

de mercadoria: preenchimento normal

com a devida tributação.

Pagamentos:

1 pagamento "05 - crédito em loja", referente

ao pagamento antecipado;

1 pagamento (cartões e PIX etc.), se

necessário complementar.

Exemplo: 600,00 de antecipação para saída

futura de mercadoria

Momento 1: Pagamento antecipado relativo à

operação futura de saída de mercadoria.

NFC-e de "FATURA" apenas com pagamento do

valor antecipado.

Item financeiro: usar o preenchimento

do CFOP 5.949, sem informações de tributação, informando a descrição do item

financeiro.

Pagamento: 1 pagamento de 600,00 no cartão

ou PIX.

Momento 2: Saída de Mercadorias no valor

600,00

NFC-e com mercadorias:

Itens de mercadorias: preenchimento normal

com a devida tributação.

Pagamentos:

1 pagamento "05 - crédito em loja",

referente ao pagamento antecipado;

1 pagamento (cartões e PIX etc.), se

necessário complementar.

Obs.: se o pagamento antecipado for

integral, a NFC-e de saída de mercadoria terá o pagamento do tipo "05 - crédito

em loja".

Obs.: a compra de vale presente é um tipo

de pagamento antecipado, devendo obedecer a mesma sistemática (NFC-e com

pagamento antecipado). Posteriormente, na efetiva saída da mercadoria, emissão

da NFC-e com o tipo de pagamento "12=Vale Presente".

Atenção: observar as orientações de

vinculação do pagamento e as orientações de preenchimento de item financeiro

(CFOP 5.949).

A escrituração das referidas NFC-e seguirá

o mesmo padrão já utilizado para qualquer outra NFC-e.

A NFC-e referente ao momento 1 (NFC-e

apenas com pagamento do valor antecipado) será escriturada com os campos

CST_ICMS = 90, CFOP = 5949 e ALIQ = 0. VL_OPR = 600, VL_BC_ICMS = 0 e VL_ICMS =

0. VL_BC_ICMS_ST = 0, VL_ICMS_ST = 0 e VL_RED_BC = 0. Registro E115 com

COD_INF_ADIC = RS052999, VL_INF_ADIC = 600 e DESCR_COMPL_AJ iniciado por 5949.

Já a NFC-e do momento 1 (saída de

mercadorias no valor de R$ 600,00) será escriturada conforme for a tributação

das referidas mercadorias, exatamente como já ocorre hoje.

Não existe campo na EFD ICMS IPI destinado

a receber as informações que identificam de forma unívoca o pagamento recebido

via cartão, pix ou outro meio eletrônico.

Como proceder com outros pagamentos, a

exemplo de recarga de celular, quando realizado por meio de cartões ou PIX?

Outros pagamentos, a exemplo de recarga de

celular, boleto bancário, conta de luz ou outros serviços não tributados pelo

ICMS, quando realizado por meio de cartões ou PIX.

O contribuinte emitirá uma NFC-e com item

financeiro (utilizando o CFOP 5.949), apenas a título de informação a ser prestada

no documento fiscal, sem informações de tributação.

NFC-e apenas com item apenas financeiro:

Itens:

item não tributado pelo ICMS: usar o

preenchimento do CFOP 5.949, sem informações de tributação, informando a

descrição do item ou serviço.

Pagamento:

1 pagamento (ex.: cartões, PIX etc).

Exemplo: 200,00 referentes a pagamento de

boleto ("Pagamento de Conta" (Água, Luz, Telefone, Seguro); "Doação para

Instituição de Caridade",

"Pagamento Boleto Bancário"; "Recarga de Celular",

"Pagamento de Plano de Saúde"; "Outros Serviços Não Tributados pelo ICMS").

NFC-e referente a outros pagamentos:

Itens de pagamento não tributados pelo

ICMS: o preenchimento do CFOP 5.949, sem informações de tributação,

informando a descrição do item ou serviço;

Pagamento de 200,00 (ex.: cartões, PIX

etc).

Atenção: observar as orientações de

vinculação do pagamento e as orientações de preenchimento de item financeiro

(CFOP 5.949).

A escrituração das referidas NFC-e seguirá

o mesmo padrão já utilizado para qualquer outra NFC-e.

As NFC-e mencionadas acima serão, as duas

escrituradas, com os campos CST_ICMS = 90, CFOP = 5949 e ALIQ = 0. VL_OPR =

600, VL_BC_ICMS = 0 e VL_ICMS = 0. VL_BC_ICMS_ST = 0, VL_ICMS_ST = 0 e

VL_RED_BC = 0. Registro E115 com COD_INF_ADIC = RS052999, VL_INF_ADIC = 600 e

DESCR_COMPL_AJ iniciado por 5949.

Não existe campo na EFD ICMS IPI destinado

a receber as informações que identificam de forma unívoca o pagamento recebido

via cartão, pix ou outro meio eletrônico.

Fonte:

Sefaz/RS

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

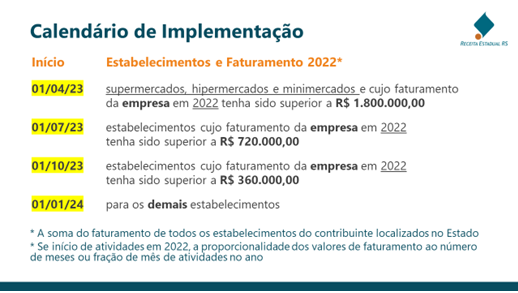

É obrigatória a integração da Nota Fiscal ao Consumidor - Eletrônica (NFC-e) com as máquinas de cartões de crédito ou débito

Publicado em

25/06/2023

às

14:00

Empresas

varejistas com faturamento anual superior a R$ 720.000,00 está obrigado à integração

a partir de 01/07/2023

O objetivo da nova regra é integrar as operações de pagamentos com

máquinas de cartão à emissão da nota - ou seja, viabilizar a impressão do

documento fiscal no momento da compra, de modo que o contribuinte não precise

solicitar a emissão do comprovante. Além promover simplificação, a medida

incentiva a conformidade tributária e fortalece o combate à sonegação e à

concorrência desleal.

O cronograma para implementação da sistemática é escalonado, variando

conforme o porte da empresa.

Veja o cronograma de

integração:

Fonte: Ascom Sefaz/Receita Estadual do RS, com edição do texto pela M&M Assessoria Contábil

-

Obrigatoriedade da integração da máquina de cartão de crédito/débito e PIX com a nota fiscal eletrônica ao consumidor - novas datas

Publicado em

16/05/2023

às

13:00

Agora, até

empresas com receita bruta anual inferior a R$ 360 mil, estão obrigadas a

integração

As empresas que atuam no comércio varejista no Rio Grande do Sul, com vendas

presenciais, estão obrigadas a realizarem a integração de sistemas de

informática a ponto das máquinas de cartões de crédito/débito, bem como os

recebimentos via PIX, estejam interligados com a emissão da Nota Fiscal

Eletrônica. Com isso, não poderá mais a empresa efetuar uma venda, emitir a

Nota Fiscal Eletrônica ao Consumidor e realizar o recebimento através de uma

máquina de cartão de crédito/débito "avulsa", assim dizendo, uma máquina de

cartão que não esteja interligada ao mesmo sistema de emissão de Notas Fiscais.

Portanto, o sistema deverá ser o semelhante

utilizado, especialmente, pelas grandes redes de supermercados, onde a mesma

impressora que irá emitir a Nota Fiscal Eletrônica ao Consumidor, deverá

emitir, também, o comprovante de recebimento via cartão de crédito/débito.

Também, há sistemas mais simples, porém, observando que o recebimento por

cartões deverá estar integrado com a emissão da Nota Fiscal Eletrônica.

A nova legislação (Instrução Normativa RE /

RS nº 037, de 15 de maio de 2023) trouxe novos prazos para a integração da

máquina de cartão de crédito/PIX com a Nota Fiscal Eletrônica. Agora, a

integração é obrigatória a partir de:

a) 01/04/23, para estabelecimentos cujos CNAES sejam das classes 4711-3 e 4712-

1, tais como supermercados, hipermercados e minimercados e cujo faturamento da

empresa no ano de 2022 tenha sido superior a R$ 1.800.000,00;

b) 01/07/23, para todos os estabelecimentos

varejistas cujo faturamento da empresa no ano de 2022 tenha sido superior a R$

720.000,00;

c) 01/10/23, para todos os estabelecimentos

varejistas cujo faturamento da empresa no ano de 2022 tenha sido superior a R$

360.000,00;

d) 01/01/24, para os demais

estabelecimentos varejistas.

Diante desta nova obrigação, sugerimos aos

empreendedores que façam contato com a empresa ou profissional que lhe atende

quanto ao sistema de emissão de Nota Fiscal Eletrônica ao Consumidor e

verifique se o sistema que a sua empresa utiliza já está adequado as novas

exigências acima, que estão previstas no Decreto (RS) nº 56.670/2022 e na

Instrução Normativa RE / RS nº 037, de 15 de maio de 2023.

Lembramos que, neste momento, não há

expectativa de prorrogação dos prazos acima.

|

Nota

M&M: A M&M Assessoria Contábil atende empresas que atuam no comércio

varejista e/ou atacadista, assim como empresas prestadoras de serviços. Se

necessitar dos nossos trabalhos, nos colocamos a disposição. Contate-nos pelo

telefone 51-3349.5050, WhatsApp 51-98441.5278 ou pelo e-mail: MMmarketing@MMcontabilidade.com.br

|

Ressaltamos que a integração do sistema de

emissão de Nota Fiscal Eletrônica ao Consumidor ao sistema de recebimentos

(máquinas de cartões de crédito / débito / PIX) é obrigatória para as vendas

presenciais. Com isso, as vendas por tele entrega, porta-a-porta ou de envio de

mercadorias (vendas pela internet) etc., por enquanto, não estão sujeitas a

integração.

Sublinhamos, também, que as empresas que

não atuam como comércio varejista, ou seja, atuam exclusivamente como comércio

atacadista, indústrias e prestadoras de serviços, por enquanto, estão

desobrigadas dessa integração da máquina de cartão de crédito/débito e PIX com

a Nota Fiscal Eletrônica ao Consumidor.

|

Nota M&M: Receba, semanalmente em seu e-mail, notícias de interesse dos

micros e pequenos empresários sobre temas contábeis, tributários,

trabalhistas e previdenciários.

É gratuito. Cadastre-se a partir do link:

https://www.mmcontabilidade.com.br/FormBoletim.aspx

|

Por fim, uma dica extra: com o objetivo de redução de custos, a empresa que

possuir vários guichês de caixas poderá separar alguns guichês de caixas para recebimento

com cartões - com o sistema interligado; e outro(s) guichê(s) de caixa(s) para

recebimento somente em espécie (em dinheiro), não necessitando possuir o

sistema integrado nesses guichê(s) de caixas.

Fonte:

M&M Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Integração da máquina de cartão de crédito/PIX e com a nota fiscal eletrônica

Publicado em

09/03/2023

às

14:00

Hoje foi publicada uma

alteração nas regras de obrigatoriedade, para as empresas localizadas no estado

do Rio Grande do Sul, quanto a integração da máquina de cartão de crédito/PIX

com a Nota Fiscal Eletrônica.

A gente sempre acha que

vai haver prorrogação, mas pelo jeito não!

O que mudou hoje foi

somente regras para enquadrar o faturamento dos supermercados e minimercados.

Para empresas com

faturamento de 2022 superior a R$ 360 mil, considerando:

a) todos estabelecimentos

no Estado do RS;

b) proporcionalidade no

caso de início de atividade.

Continua a obrigatoriedade da integração da máquina

de cartão de crédito/PIX com a Nota Fiscal Eletrônica, nas seguintes datas:

01/04/2023 - para armazéns,

minimercados e supermercados

01/07/2023 - para os

demais comerciantes varejistas

Providencie esta integração, pois pelo que

percebemos não teremos prorrogações nestes prazos!

Fonte:

Escritório Dreher

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Produtor rural - obrigatoriedade da nota fiscal eletrônica a partir de julho/2023

Publicado em

15/12/2022

às

14:00

A partir de 1º de julho de

2023 será obrigatória a emissão de Nota Fiscal Eletrônica para todos produtores

rurais do Brasil.

Mas os produtores poderão utilizar a NFCe

do NFF - Nota Fiscal Fácil!

Veja as orientações da Secretaria da

Fazenda do RS sobre o Nota Fiscal Fácil:

O que é?

A Nota Fiscal Fácil (NFF) é um Regime

Especial de alcance nacional, para a simplificação do processo de emissão de

documentos fiscais eletrônicos (DF-e), pelos contribuintes do ICMS.

Como resultado do pedido de emissão será

emitida uma Nota Fiscal Eletrônica (NF-e), em substituição à Nota Fiscal de

Produtor (NFP), ao Conhecimento de Transporte Eletrônico (CT-e) ou ao Manifesto

Eletrônico de Documentos Fiscais (MDF-e).

Portal NFF (clique aqui).

Manuais de Orientação do Produtor Rural

para uso do APP da NFF (clique aqui).

Dúvidas frequentes: Aplicativo NFF para

Produtor (clique aqui).

Perguntas Frequentes do Portal NFF (clique aqui)

Suporte operacional: Dúvidas sobre NFF

entre em contato com Plantão Fiscal Virtual, selecionando o assunto "Aplicativo

Nota Fiscal Fácil - NFF" (clique aqui).

Usuário

Titular, participante ou responsável legal

da inscrição estadual, com conta na plataforma "gov.br".

Forma de Solicitação

Emissão através do aplicativo da NFF

instalado em um dispositivo móvel.

O APP da NFF está disponível para ser

baixado nas lojas dos sistemas operacionais Android e iOS.

Prazo

Imediato.

Legislação Aplicada

Ajuste SINIEF 37/19; Decreto nº 37.699/97

(Regulamento do ICMS), Livro II, arts. 8º-A, III, 26-A, II, nota 5, e 35, nota

1; Instrução Normativa DRP nº 045/98, Título I, Capítulo XI, Seção 33.

Fonte:

SEFAZ/RS

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prorrogado o prazo de exigência de vinculação do comprovante de pagamento e nota fiscal ao consumidor do RS

Publicado em

05/12/2022

às

12:00

Prorrogação é para o setor de supermercados

Alterado,

de 01/01/23 para 01/04/23, a data inicial de obrigatoriedade do comprovante de

pagamento eletrônico estar vinculado a NFC-e emitida nas operações presenciais

realizadas por estabelecimentos cuja atividade econômica esteja enquadrada nas

classes 4711-3 e 4712-1 da CNAE (supermercados, hipermercados, minimercados e

outros) no estado do Rio Grande do Sul.

Base

Legal: INSTRUÇÃO NORMATIVA DRP Nº

45/98, Tít. I, Cap. XI, 29.5.1, "a"; INSTRUÇÃO NORMATIVA (SEFAZ/RS) 101/2022.

(Publicado no D.O.E. de 28/11/22,

pág. 91)

-

Novo emissor gratuito de Nota Fiscal Eletrônica (NF-e) em nuvem

Publicado em

19/07/2022

às

17:00

Após

a atualização mais recente do emissor gratuito de NF-e disponibilizado pelo

Sebrae, está abrindo um aviso sobre um novo emissor de notas fiscais:

Esse novo emissor será

totalmente em nuvem.

Ou seja: será acessado

através do seu navegador de internet (Google Chrome, Microsoft Edge, Mozila

Firefox, entre outros).

O que irá permitir que

você emita as notas fiscais de qualquer computador e de qualquer lugar, não

necessitando mais de programa instalado em seu computador.

A novidade ainda está em

fase de testes e caso você tenha interesse, o cadastro poderá ser feito através

do link: https://cloud.cliente.sebrae.com.br/novoemissor.

Será disponibilizado tanto

para o emissor de notas (NF-e) quanto para o emissor de conhecimento de

transporte (CT-e).

Caso

não tenha interesse em participar do sistema em nuvem, basta fechar a tela de

aviso e continuar utilizando o seu emissor de notas normalmente.

Fonte:

Escritório Dreher

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Diferimento parcial do ICMS/RS - Empresas Não Optante pelo Simples Nacional têm a obrigatoriedade de registro de evento: "Confirmação da Operação"

Publicado em

13/05/2021

às

12:00

Desde 01/04/2021

as operações internas destinadas a industrialização ou comercialização, entre

contribuintes do ICMS, estão sujeitas ao diferimento parcial do ICMS.

Portanto, as

empresas devem ficar atentas quanto ao recebimento de notas fiscais com

diferimento parcial, que implica em um novo procedimento por parte da sua empresa.

A aplicação do diferimento parcial fica condicionada a prova que o adquirente

recebeu as mercadorias. As empresas optantes pelo Simples Nacional estão

dispensadas desta nova exigência. O registro de evento a ser utilizado será

a "Confirmação da Operação" para fins da comprovação efetiva do destino,

e poderá ser realizado em até 20 dias após a emissão da Nota Fiscal da seguinte

forma:

a) emitindo a CONTRANOTA (nf-e de entrada para cada nf-e que receber com

diferimento parcial); ou

b) efetuando a Registro de Evento - "CONFIRMAÇÃO DA OPERAÇÃO":

1) através do sistema próprio da empresa (a empresa deverá contatar o

responsável pelo seu sistema, para verificar se o sistema possui este recurso).

Essa, normalmente, é a opção mais prática, mais indicada as empresas;

2) através do programa Manifestador. (o programa pode ser baixado no

Portal Nacional da NF-e, no link: www.nfe.fazenda.gov.br, menu "Downloads / Manifestador de NF-e");

3) diretamente no Portal Nacional da NF-e, no mesmo link acima, menu

"Serviços / Manifestação Destinatário".

As três opções

exigem o uso do certificado digital e-CNPJ da empresa destinatária.

O não

cumprimento do registro do evento ou da emissão da contranota torna o documento

inidôneo, estando sujeito a multa por parte da fiscalização da Receita

Estadual.

E, caso a

empresa venha emitir notas fiscais com diferimento, também deverá exigir que o

seu cliente faça esse procedimento quando do recebimento da NF-e emitida

pela sua empresa.

Fonte: M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

O que é a NF-e - Nota Fiscal Eletrônica?

Publicado em

12/01/2021

às

14:00

A Nota Fiscal Eletrônica NF-e (Modelo 55) -

é um documento de existência exclusivamente digital, emitido e armazenado

eletronicamente, com o intuito de documentar uma operação de circulação de

mercadorias ou prestação de serviços, nos campos de incidência do ICMS e do IPI.

A validade jurídica da NF-e é garantida por duas

condições necessárias: a assinatura digital do emitente e a Autorização de Uso

fornecida pela administração tributária do domicílio do contribuinte, que

poderá ser utilizada em substituição:

I - à Nota Fiscal, modelo 1 ou 1-A;

II - à Nota Fiscal de Produtor, modelo 4.

Fonte: Portal

Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Fiscal de Consumidor Eletrônica - NFC-e

Publicado em

06/11/2020

às

12:00

A Nota Fiscal de Consumidor Eletrônica -

NFC-e - é um documento emitido e armazenado eletronicamente por contribuinte

credenciado pela Secretaria da Fazenda, de existência apenas digital.

A validade jurídica da NFC-e é garantida pela

assinatura digital do emitente e pela Autorização de Uso concedida pela

Secretaria da Fazenda.

O objetivo da NFC-e é documentar as operações

comerciais de venda presencial ou venda para entrega em domicílio a consumidor

final (pessoa física ou jurídica) em operação interna e sem geração de crédito de ICMS ao adquirente.

Fonte:

Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Estadual apresenta Nota Fiscal Fácil, projeto gaúcho para simplificar emissão de notas fiscais

Publicado em

24/04/2020

às

14:00

A Receita Estadual do Rio Grande do Sul, em parceria com a Procergs e

sob a coordenação técnica do Encontro Nacional dos Coordenadores e

Administradores Tributários Estaduais (ENCAT), está avançando em um novo

projeto para simplificar a emissão de documentos fiscais eletrônicos no Brasil.

Trata-se do Regime Especial Nota Fiscal Fácil (NFF), que tem como objetivo

tornar o processo de emissão o mais simples possível para o contribuinte por

meio da disponibilização de um aplicativo que faz a solicitação de documentos

fiscais. A proposta, de aplicação nacional, reforça o pioneirismo gaúcho na

área e integra a agenda Receita 2030, que consiste em 30 iniciativas para

modernização da administração tributária estadual.

"Essa agenda propositiva tem como focos a transformação digital do fisco

e a simplificação extrema das obrigações dos contribuintes. A Nota Fiscal Fácil

interage diretamente com diversas das 30 iniciativas previstas, como a criação

da obrigação fiscal única, a simplificação dos procedimentos para contribuintes

do Simples Nacional e Microempreendedores Individuais e a implementação da

conformidade cooperativa para segmentos econômicos", explica Ricardo Neves

Pereira, subsecretário da Receita Estadual.

Por meio do aplicativo da NFF, serão coletadas todas informações

necessárias e suficientes para emissão do documento fiscal, deixando a

complexidade de geração dos arquivos correspondentes sob a responsabilidade de

um sistema centralizado, o Portal Nacional da NFF. A previsão, segundo o fisco,

é que o Regime Especial, instituído por meio do Ajuste SINIEF nº 37, de

dezembro de 2019, abranja a emissão de Conhecimento de Transporte Eletrônico

(CT-e) e Manifesto Eletrônico de Documentos Fiscais (MDF-e) por Transportadores

Autônomos Rodoviários de Carga, de Nota Fiscal Eletrônica (NF-e) por produtores

primários, contribuintes eventuais e não contribuintes e de Nota Fiscal de

Consumidor Eletrônica (NFC-e) nas vendas presenciais a consumidor final.

A implementação, contudo, será gradual, iniciando a partir de junho de

2020 para algumas operações. "Acreditamos que será um novo marco tecnológico no

setor fiscal. Vamos mudar de patamar, evitando diversos problemas que temos

hoje em dia com emissões", destaca Ricardo Neves.

Para incrementar o alinhamento do projeto aos demais processos do fisco

e compartilhar os avanços da iniciativa, o projeto foi apresentado em evento

virtual promovido pela Receita Estadual em 17/4/2020. A iniciativa contou com a

participação simultânea de 250 servidores do fisco gaúcho, além de

representantes da Procergs, Receita Federal do Brasil e Secretarias da Fazenda

de outros estados brasileiros. "Hoje em dia, é difícil emitir um documento

fiscal eletrônico. Queremos simplificar esse processo, com foco naqueles

contribuintes que desejam cumprir a legislação e que possuem um grau de risco

de não cumprimento baixo. Fazer certo tem que ser a maneira mais fácil,"

destacou Vinicius Pimentel de Freitas, auditor-fiscal da Receita Estadual e um

dos responsáveis pelo Projeto.

Premissas da NFF

· Poucos campos e simplicidade de

uso

· Informar apenas os dados

necessários para descrever a operação ou prestação

· Aplicativo de emissão colocado à

disposição pelo fisco para ser executado em dispositivos móveis

· Documento auxiliar puramente

digital, consultado no Portal Nacional da NFF

· Mínima interferência com as

aplicações autorizadoras das Secretarias da Fazenda

Saiba mais sobre o Regime Especial NFF

· Legislação nacional

· Aplicativo com diversas

funcionalidades, tais como autenticação, sincronização de bases, associação de

usuários, cadastro de emitentes, cadastro de frota, cadastro de produtos,

emissão de documentos fiscais eletrônicos, cancelamento de documentos fiscais

eletrônicos, comprovante de entrega, consulta de documentos fiscais

eletrônicos, emissão em contingência, entre outras

· Aplicativo recolhe informações e

transmite para o Portal Nacional da NFF

· Portal supre todas as informações

complexas (CFOP, cest, cBenef, CST, tributação federal, entre outras)

· Portal Nacional gera arquivo do

documento correspondente, assina e consome o Web Service da Unidade Federada

autorizadora

· Emitente assume responsabilidade

pelos efeitos de emitir documento com as informações digitadas

· Para mais informações, consulte o

portal da NFF: https://dfe-portal.svrs.rs.gov.br/Nff/Documentos

Pioneirismo gaúcho na área

O pioneirismo gaúcho no desenvolvimento de tecnologias para a área

fiscal é antigo. Em 2006, por exemplo, foi processada no Rio Grande do Sul a

primeira Nota Fiscal Eletrônica (NF-e) do Brasil. Essa inovação representou um

marco para o País, pois reduziu custos e facilitou significativamente os

negócios e o funcionamento geral da economia.

Na sequência, com o objetivo de massificar o uso de documentos fiscais

eletrônicos no Brasil, foi criada a Sefaz Virtual RS, estrutura que integra e

presta serviços de processamento e autorização dos Documentos Fiscais

Eletrônicos (DF-e) de 22 estados brasileiros, com autorização em tempo real

pela Procergs.

Assim, seguindo a tendência de substituição do papel pelo meio

eletrônico, foram implementados também o CT-e (Conhecimento de Transporte

Eletrônico), em 2010, e o MDF-e (Manifesto Eletrônico de Documentos Fiscais),

em 2012. A expansão para o varejo, por meio da NFC-e (Nota Fiscal de Consumidor

Eletrônica), em 2013, foi consequência desse processo irreversível de uso das

novas tecnologias. Em 2017, foi a vez do BP-e (Bilhete de Passagem Eletrônico)

ser lançado, um documento de existência apenas digital que substitui uma série

de outros documentos para as prestações de serviços de transporte de

passageiros.

Ao todo, a SVRS já registra mais de 25 bilhões de DF-e processados, com

uma média diária atual superior a 25 milhões. O maior volume é representado

pela Nota Fiscal de Consumidor Eletrônica (NFC-e). Como reconhecimento, a SVRS

recebeu em 2019 o Prêmio Excelência em Governo Eletrônico (e-Gov), considerado

o concurso mais importante do País na área de Tecnologia de Informação e

Comunicação (TIC) dentro da esfera pública. A iniciativa foi vencedora da

categoria e-Administração Pública.

Com a criação do Receita 2030, diversas novas medidas voltadas à

modernização do fisco, à simplificação das obrigações tributárias e à melhoria

do ambiente de negócio estão em andamento. O Regime Especial Nota Fiscal Fácil

é um dos exemplos. "Os avanços tecnológicos são capazes de gerar muito mais

eficiência à Administração Tributária. Pretendemos continuar quebrando

paradigmas e desenvolvendo iniciativas com pioneirismo e transparência",

finaliza Ricardo Neves.

Fonte: Ascom Sefaz/ Receita Estadual

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Terceiros não poderão ter acesso às informações da NF-E a partir de 1º de Abril de 2020

Publicado em

01/04/2020

às

12:00

Enquanto

muitos estão preocupados com a COVID-19, temos uma novidade quanto as

informações e acesso da Nota fiscal eletrônica para acesso a terceiros.

Conforme

PORTARIA Nº 519, DE 18 DE MARÇO DE 2020, publicado em 31 de março de 2020, veda

o acesso ao conjunto de dados e informações relativos à Nota Fiscal Eletrônica

(NF-e) por terceiros.

Fica

o alerta aos profissionais de tecnologia e sistemas sobre a vedação das

informações utilizadas e principalmente ao impacto aos escritórios contábeis

que utilizam de tal informação para entrega de obrigações acessórias e

validação de lançamentos.

Vamos

aguardar medidas previstas quanto a essa alteração vigente em 01 de Abril

de 2020, pois resta saber, os terceiros que possuem procurações

eletrônicas também serão impedidos do acesso?

Fonte - http://www.in.gov.br/en/web/dou/-/portaria-n-519-de-18-de-marco-de-2020-250403640

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

NF-e/NFC-e - Obrigatoriedade de preenchimento dos campos referentes a ICMS-ST Retido e ICMS Efetivo

Publicado em

14/11/2019

às

08:00

A partir de 1º de

dezembro de 2019, na emissão de NF eletrônica ou NF ao Consumidor Eletrônica,

se os campos referentes a ICMS-ST Retido e ICMS Efetivo não estiverem

preenchidos nas situações obrigatórias, as referidas NF-e/NFC-e serão rejeitadas

(não autorizadas) pela Secretaria da Fazenda do RS.

Diante disso, sugerimos

aos empreendedores que entrem em contato com a empresa ou o desenvolvedor de

seus sistemas emissores de NF-e/NFC-e, para que verifiquem se estão preenchendo

corretamente os campos do ICMS-ST Retido e do ICMS Efetivo, previstos na Nota

Técnica 2018.005.

A seguir,

esclarecimentos mais técnicos como o endereço eletrônico da referida Nota

Técnica e mais informações sobre o conteúdo que deve constar nos respectivos

campos da NFe e NFCe).

a) endereço eletrônico da Nota Técnica 2018.005:

http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s

b) Informações obrigatórias na

hipótese de operações não destinadas a consumidor final:

vBCSTRet = Valor da BC do ICMS ST retido na UF remetente

pST = Alíquota suportada pelo

Consumidor Final

Deve ser informada a alíquota do cálculo do ICMS-ST, já incluso o FCP

caso incida sobre a mercadoria. Exemplo: se a alíquota da mercadoria na venda a

consumidor final = 18% e 2% de FCP, a alíquota a ser informada no campo pST

deve ser 20%.

vICMSSTRet = Valor do ICMS ST retido na UF

remetente

Deve ser informado o valor do ICMS ST retido na UF remetente

vICMSSTSubstituto = Valor

do ICMS próprio do Substituto

Deve ser informado o valor do ICMS Próprio do Substituto cobrado em

operação anterior.

c)

Informações obrigatórias na hipótese de operações

destinadas a consumidor final:

pRedBCEfet = Percentual de redução da base

de cálculo efetiva

Percentual de redução, caso

estivesse submetida ao regime comum de tributação, para obtenção da base

de cálculo efetiva (vBCEfet).

vBCEfet = Valor da base de cálculo

efetiva

Valor da base de cálculo que seria atribuída à operação própria do

contribuinte substituído, caso

estivesse submetida ao regime comum de tributação, obtida pelo produto do vProd por (1- pRedBCEfet).

pICMSEfet = Alíquota do ICMS

efetiva

Alíquota do ICMS na operação a consumidor final, caso estivesse submetida ao regime comum de tributação.

vICMSEfet = Valor do ICMS efetivo

Valor obtido pelo produto do valor do campo pICMSEfet pelo valor do

campo vBCEfet, caso estivesse submetida ao regime comum de tributação.

Fonte: SEFAZ/RS / Nota

Técnica 2018.005, elaborado pela M&M

Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Notas Fiscais Eletrônicas (NFe, NFC-e e CT-e) - PARADA PROGRAMADA DURANTE A TROCA DO HORÁRIO DE VERÃO NOS AMBIENTES DE AUTORIZAÇÃO

Publicado em

14/02/2019

às

13:00

Os ambientes de autorização de Documentos Fiscais

Eletrônicos (NF-e, NFC-e, CT-e, CTe-OS, MDF-e, BP-e) da SEFAZ-Virtual do Rio

Grande do Sul (SVRS) ficarão indisponíveis durante aproximadamente 2h para

troca do horário de verão, entre as 23h30 do dia 16/02/2019, ainda no horário

de verão (UTC-2), até as 00h30 do dia 17/02/2019, já no horário normal (UTC-3).

Fonte:

Secretaria da Fazenda do Rio Grande do Sul

-

EXIGÊNCIA DA NOTA FISCAL AO CONSUMIDOR ELETRÔNICA É POSTERGADA NO RS

Publicado em

06/12/2018

às

14:00

A exigência da emissão de Nota Fiscal ao

Consumidor Eletrônica (NFC-e) vem sendo exigida conforme calendário definido

pela Secretaria Estadual da Fazenda do RS.

O último grupo que passaria a ser obrigado a

emitir Notas Fiscais ao Consumidor de forma eletrônica - as microempresas - com

exigência prevista para 01/01/2019, foi dividido em dois grupos e teve o prazo

postergado para parte deste grupo. Assim, as empresas com faturamento anual

entre R$ 120.000,00 e R$ 360.000,00 estão obrigadas a emissão da NFC-e a

partir de 01/01/2019.

As demais empresas (especialmente as com

faturamento anual inferior a R$ 120.000,00) estão obrigadas a emissão da NFC-e

a partir de 01/01/2020.

Algumas observações importantes sobre a

obrigatoriedade da NFC-e:

a)

O

trânsito de uma mercadoria com um documento não hábil (exemplo, uma Nota Fiscal

D-1, ou Cupom Fiscal, quando a empresa já estiver obrigada a emissão da NFC-e)

está sujeita a multa mínima de R$ 2.257,13, por documento;

b)

Para fins da definição

do limite de faturamento para a obrigatoriedade da emissão de nota fiscal

eletrônica considera-se a soma do faturamento de todos os estabelecimentos do

contribuinte localizados no Estado do RS, no ano imediatamente anterior, sendo

que para o contribuinte que iniciou suas atividades no ano imediatamente

anterior, os valores previstos serão reduzidos, proporcionalmente, ao número de

meses correspondentes ao período de atividade no referido ano. Uma possível

redução do faturamento em ano civil posterior não desobriga o contribuinte da

emissão da NFC-e.

c)

A

seguir, o calendário completo da obrigatoriedade de emissão da NFC-e.

|

ITEM

|

CONTRIBUINTES

|

DATA DE INÍCIO DA OBRIGATORIEDADE

|

|

I

|

Contribuintes enquadrados na modalidade geral que promovam operações

de comércio atacadista e varejista (ATACAREJO)

|

01/09/2014

|

|

II

|

Contribuintes com faturamento superior a R$ 10.800.000,00

|

01/11/2014

|

|

III

|

Contribuintes com faturamento superior a R$ 7.200.000,00

|

01/06/2015

|

|

IV

|

Contribuintes com faturamento superior a R$ 3.600.000,00 e

estabelecimentos que iniciarem suas atividades a partir de 1° de janeiro de

2016

|

01/01/2016

|

|

V

|

Contribuintes com faturamento superior a R$ 1.800.000,00

|

01/07/2016

|

|

VI

|

Contribuintes com faturamento superior a R$ 360.000,00

|

01/01/2017

|

|

VII

|

Contribuintes com faturamento igual ou inferior a R$ 360.000,00 e

superior a R$ 120.000,00 Alterado pelo Decreto n° 54.364/2018 (DOE de

06.12.2018),

|

01/01/2019

|

|

VIII

|

Contribuintes que promovam operações de comércio varejista de

combustíveis Acrescentado pelo Decreto n° 52.977/2016 (DOE de

08.04.2016), efeitos a partir de 08.04.2016

|

01/01/2017

|

|

IX

|

Demais contribuintes que promovam operações de comércio varejista Acrescentado

pelo Decreto n° 54.364/2018 (DOE de 06.12.2018), efeitos a partir de

06.12.2018

|

01/01/2020

|

Base

Legal: Regulamento do ICMS/RS, Livro II, art. 26-C e Decreto (RS) nº

54.364/2018, elaborado pela M&M

Assessoria Contábil.

-

Novo Portal dos Documentos Fiscais Eletrônicos já está disponível para usuários no RS

Publicado em

02/12/2018

às

12:00

O novo portal, além de unir serviços, também é muito mais prático

Os usuários de serviços

relacionados a diversos documentos fiscais eletrônicos já podem utilizar as

novidades disponíveis no novo Portal dos Documentos Fiscais Eletrônicos (https://dfe-portal.sefazvirtual.rs.gov.br/),

lançado recentemente pela Sefaz Virtual RS (SVRS). O objetivo da iniciativa é

padronizar a apresentação dos serviços disponibilizados pela SVRS, unificando

os portais do Manifesto Eletrônico de Documentos Fiscais (MDF-e), do Bilhete de

Passagem Eletrônico (BP-e) e do Conhecimento de Transporte Eletrônico (CT-e),

além de agregar atividades relacionadas a outros documentos e disponibilizar um

novo portal temático para o sistema Operador Nacional dos Estados (ONE),

responsável pela captura de placas para o registro de passagem dos documentos

fiscais.

A inovação permite fácil

navegação entre os sistemas, tem identidade visual repaginada e muito conteúdo

para os contribuintes, entre eles manuais e notas técnicas, schemas XML,

avisos, notícias e legislação. Cada documento possui ainda um conjunto de

serviços como consultas públicas e restritas (com uso do certificado digital),

validação de arquivos XML, endereços dos webservices de todos

os ambientes de autorização e respostas a perguntas frequentes.

Em breve, os demais

documentos fiscais eletrônicos disponibilizados serão adicionados ao Portal,

como a Nota Fiscal Eletrônica (NF-e), a Nota Fiscal de Consumidor Eletrônica

(NFC-e), a Nota Fiscal Eletrônica de Energia Elétrica (NF-3e) e outros

serviços. O novo Portal funciona também nos dispositivos móveis e não substitui

os Portais Nacionais da NF-e e do CT-e existentes no ambiente do Sistema

Público de Escrituração Digital (SPED).

PIONEIRISMO NO ESTADO

A Receita Estadual

investe em tecnologia e visa reforçar constantemente seu pioneirismo na área, tendo,

por exemplo, processado no Rio Grande do Sul a primeira Nota Fiscal Eletrônica

(NF-e) do Brasil, em setembro de 2006. Tal inovação representa um marco para o

País, pois reduziu custos e facilitou significativamente os negócios e o

funcionamento geral da economia.

Após a NF-e, seguindo a

tendência de substituição do papel pelo meio eletrônico, foram implementados

pela Receita Estadual também o CT-e (Conhecimento de Transporte Eletrônico), em

2010, e o MDF-e (Manifesto Eletrônico de Documentos Fiscais), em 2012.

A expansão para o

varejo, por meio da NFC-e (Nota Fiscal de Consumidor Eletrônica), em 2013, foi

consequência desse processo irreversível de uso das novas tecnologias. Seus

números já representam o maior volume de processamento de documentos fiscais no

Estado, com as quantidades aumentando significativamente ano após ano.

Em 2017, foi a vez do

BP-e (Bilhete de Passagem Eletrônico) ser lançado. O BP-e é um documento de

existência apenas digital que substitui uma série de outros documentos para as

prestações de serviços de transporte de passageiros.

REFERÊNCIA NO PAÍS

A Sefaz Virtual

(SVRS) foi estabelecida em 2007 com o objetivo de massificar o uso de

documentos fiscais eletrônicos no Brasil e, rapidamente, tornou-se referência

no país. Atualmente, 22 estados utilizam os serviços da tecnologia desenvolvida

no RS para processar e autorizar o uso dos seus documentos fiscais eletrônicos:

Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Espírito Santo, Goiás, Maranhão,

Pará, Paraíba, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio

Grande do Sul, Rondônia, Roraima, Santa Catarina, Sergipe, Tocantins e o

Distrito Federal. Nesse período, foram mais de 20 bilhões de documentos fiscais

eletrônicos processados e autorizados.

Fonte: SEFAZ/RS

-

Sistema da Receita vai bloquear emissão de notas fiscais a usuários com uso indevido

Publicado em

13/11/2018

às

14:00

Em razão do consumo indevido do ambiente de autorização de documentos

fiscais eletrônicos, que chega a acarretar mais de 9 milhões de requisições

em loop (repetidamente) em um dia, as secretarias

estaduais da Fazenda de todo o país, incluindo, portanto, a do Rio Grande

do Sul, vão aplicar bloqueios na emissão de NF-e (Nota Fiscal eletrônica)

e NFC-e (Nota Fiscal de Consumidor eletrônica) por parte desses usuários.

A prática está prevista na Nota Técnica 2018/002 (disponível no link) e serve para evitar o comprometimento

da estabilidade e da disponibilidade dos ambientes autorizadores mantidos pelas

secretarias da Fazenda Autorizadoras e pelo Ambiente Nacional.

O consumo indevido, em sua maioria, é fruto de falhas nos aplicativos

dos sistemas emissores de documentos fiscais eletrônicos dos contribuintes. A

falha mais comum é o consumo dos Web Services do ambiente de autorização

em loop para a mesma mensagem. Ao adotar essa prática de

reenvio, o aplicativo da empresa acaba por receber sempre a mesma rejeição,

sobrecarregando os sistemas.

Diante da definição, e visando a evitar as penalidades previstas e

outras decorrentes da falta de emissão de notas fiscais, os contribuintes devem

entrar em contato com seus fornecedores de sistemas imediatamente para que

façam as adequações necessárias. Para a NFC-e, também pode ser feita consulta

ao Manual de Boas Práticas no desenvolvimento de emissor de NFC-e, disponível

no link.

Principais Rejeições

As principais rejeições que fazem com que a aplicação da empresa opere

em loop são:

- Rejeição "778 - Informado NCM inexistente"

Aplicativo da empresa envia a NFC-e e recebe a rejeição "778 - Informado

NCM inexistente". A aplicação da empresa se mantém em loop enviando

a mesma NF-e / NFC-e muitas vezes no mesmo dia, e em alguns casos durantes

vários dias, recebendo sempre a mesma rejeição.

Ação da empresa: revisar previamente o seu cadastro de produtos,

evitando esse tipo de rejeição. Caso ocorra, corrigir o cadastro e o item

correspondente na Nota Fiscal antes do reenvio.

- Rejeição "204 - Duplicidade de NF-e"

Aplicativo da empresa envia a NF-e / NFC-e para o ambiente de autorização

e este documento fiscal eletrônico é autorizado. Provavelmente o aplicativo da

empresa, por algum motivo, não recebe a resposta do ambiente de autorização,