-

Novo parcelamento de tributos sobre a remuneração indireta e bonificações condicionais

Publicado em

05/09/2025

às

16:00

As propostas de transações tributárias por adesão

são voltadas à resolução de controvérsias tributárias relevantes e

disseminadas, em contencioso administrativo ou judicial, nos termos da Lei nº

13.988/2020

.

A

Receita Federal do Brasil (RFB) e a Procuradoria-Geral da Fazenda Nacional

(PGFN) publicaram os editais nº 58 e nº 59, de 29 de agosto de 2025, com

propostas de transação por adesão voltadas à resolução de controvérsias

tributárias relevantes e disseminadas, em contencioso administrativo ou

judicial, nos termos da Lei nº 13.988/2020.

A

iniciativa visa promover a resolução de conflitos tributários, estimulando a

conformidade espontânea, e contribuindo para uma administração tributária mais

transparente, resolutiva e voltada ao diálogo com a sociedade.

O

prazo para adesão vai até as 19h do dia 29 de dezembro de 2025.

Quais são os temas abrangidos?

Edital

nº 58/2025 Controvérsia sobre a incidência de PIS e Cofins sobre bonificações e

descontos condicionados concedidos por fornecedores ao comércio varejista.

Edital

nº 59/2025 Debates relacionados à incidência de tributos (IRPF, contribuições

previdenciárias e a terceiros) sobre remunerações indiretas de pessoas físicas:

-Stock Options;

-Pagamentos de

Participação nos Lucros e Resultados (PLR);

-Contribuições à

previdência privada.

Destaque: Autorregularização

(Portaria RFB nº 568/2025)

Os Editais preveem uma modalidade específica de pagamento aplicável a débitos

formalizados a partir de do Programa de Autorregularização nos termos da

Portaria RFB nº 568, de 15 de agosto de 2025.

Nessa modalidade:

-Descontos entre 5%

e 40%, conforme o número de parcelas;

-Entrada entre 20% e

30%;

-Parcelamento em até

37 meses;

-Permite o uso de

prejuízo fiscal e base negativa da CSLL em até 30% do saldo.

Condições Gerais de Pagamento

Além da modalidade

de autorregularização, os editais oferecem outras condições de negociação:

-Descontos de até

65%;

-Entrada mínima de

10%;

-Parcelamento em até

61 meses;

-Parcela mínima de

R$ 500,00;

-Uso de prejuízo

fiscal e base negativa da CSLL para amortização de até 30% do saldo residual.

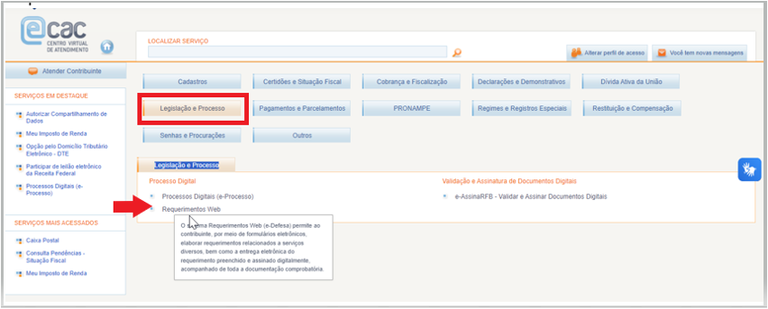

Como aderir

Os contribuintes interessados devem acessar o Portal e-CAC da Receita Federal,

no menu: "Legislação e Processo" > "Requerimentos Web".

Mais informações

Os

editais completos, com regras, modalidades de pagamento e documentos exigidos

podem ser consultados aqui no site da Receita Federal.

Fonte:

Receita Federal do Brasil, com edição do texto pela M&M

Assessoria Contábil

-

Novidades no sistema parcelamento da Receita Federal

Publicado em

30/08/2025

às

16:00

Mais autonomia para negociar débitos com a Receita

Federal, inclusive com a reativação de parcelamentos que haviam sido encerrados

ou rescindidos

A

Receita Federal do Brasil (RFB) acaba de lançar novas funcionalidades no

sistema Parcelamento Parametrizado, com o objetivo de ampliar a autonomia do

contribuinte e aumentar a eficiência do órgão na gestão de parcelamentos

tributários. As novidades foram implementadas pelo Serpro, estatal de TI

(Tecnologia da Informação) do governo federal responsável pelo

desenvolvimento, manutenção e hospedagem da solução.

"Temos

o compromisso de colocar a tecnologia a serviço da cidadania. Essas novas

funcionalidades tornam o processo mais simples para os contribuintes e elevam a

eficiência operacional na gestão de parcelamentos tributários", destaca a

diretora de Negócios Econômico-Fazendários do Serpro, Ariadne Fonseca.

O que foi implementado

Agora,

é possível reativar parcelamentos que haviam sido encerrados ou rescindidos, o

que permite resolver pendências de forma mais rápida, especialmente em casos de

débitos que estavam sob revisão ou em situações de cancelamento indevido. Essa

funcionalidade também corrige erros operacionais sem necessidade de análise

manual, o que reduz a fila de processos na Receita.

Para

o chefe da Divisão de Parcelamentos da Coordenação-Geral de Administração do

Crédito Tributário da Receita Federal, auditor-fiscal Igor Arrais de Sá, "a

entrega dessa funcionalidade de reativação permite que o sistema parametrizado

atinja sua maturidade, na medida que o parcelamento ou a transação passam a ter

todo o ciclo de vida: adesão, consolidação, revisão, rescisão ou liquidação,

encerramento e, agora, reativação".

Outra

novidade importante é a possibilidade de alterar a vinculação de pagamentos

dentro do próprio parcelamento. Com isso, o contribuinte pode corrigir

eventuais erros sem correr o risco de ter o parcelamento excluído por

inconsistência no pagamento.

Mais melhorias

Além

dessas duas novas funcionalidades, essa atualização do sistema também vai fazer

com que os parcelamentos que têm recursos contra exclusão e estavam em

situações de rescindido ou excluído, aguardando rescisão com recurso pendente

de julgamento, possam retornar ao fluxo normal. Isso significa que o

contribuinte volta a ter acesso ao extrato, pode emitir os DARFs e acompanhar o

parcelamento pela internet, sem precisar recorrer à Receita Federal para essas

tarefas.

Também

ficou mais fácil reativar o débito automático de um parcelamento. Caso a conta

bancária vinculada tenha sido inativada por falha na cobrança, o contribuinte

poderá atualizar os dados diretamente no sistema. A Receita Federal também

poderá realizar essa atualização, garantindo a continuidade dos pagamentos sem

a necessidade de gerar boletos manualmente todos os meses.

Fonte: Receita Federal do Brasil, com edição do texto

pela M&M Assessoria Contábil

-

Novas opções facilitadas de parcelamentos de débitos tributários

Publicado em

11/01/2025

às

10:00

Procuradoria-Geral

da Fazenda Nacional e Receita Federal lançam os três primeiros editais no

âmbito do Programa de Transação Integral

A Procuradoria-Geral

da Fazenda Nacional (PGFN) e a Secretaria Especial da Receita Federal

publicaram os três primeiros editais de transação por adesão no contencioso

tributário de relevante e disseminada controvérsia jurídica no âmbito do

Programa de Transação Integral (PTI), iniciativa focada no aprofundamento do

modelo de diálogo entre o fisco e os grandes contribuintes. Segundo a Receita

Federal, o lançamento desses novos três editais gera uma expectativa de

arrecadação de mais de R$ 5 bilhões para 2025 no órgão.

Para a

procuradora-geral da Fazenda Nacional, Anelize Almeida, os editais são uma

oportunidade ímpar para contribuintes que estejam em litígio com a Fazenda

regularizarem sua situação, já que o PTI não é um programa perene e não há

previsão de novos editais para as mesmas temáticas. "Esses três primeiros

editais englobam teses que vêm sendo discutidas há algum tempo nas esferas

administrativas e judiciais. Nossa intenção é encerrar de forma consensual

essas disputas, chegando a um acordo que seja bom para as partes envolvidas,

para a Fazenda, para o país", reforçou a procuradora-geral.

Para o secretário

especial da Receita Federal, Robinson Barreirinhas, os editais lançados dentro

do Programa de Transação Integral contribuem para a desburocratização e

simplificação dos processos tributários, promovendo um ambiente mais favorável

para o desenvolvimento econômico. "Os editais têm como objetivo facilitar a

renegociação de débitos tributários, oferecendo condições mais favoráveis aos

contribuintes que buscam regularizar sua situação fiscal, além de reduzir litígios

tributários relevantes", complementa.

O acordo de

transação tributária é um instrumento celebrado pelo contribuinte e pela

administração tributária mediante concessões mútuas. Com a adesão, o contribuinte

se compromete a desistir da discussão no processo e pagar os valores devidos

com descontos e condições especiais, seguindo as regras publicadas em edital. O

acordo permite, assim, a regularização da situação fiscal perante o Fisco, a

redução de litígios e a extinção do crédito tributário. A transação contribui

ainda para viabilizar a manutenção da empresa e dos empregos, estimular a

atividade econômica e garantir recursos para as políticas públicas.

Teses previstas

O edital nº 25/2024 estabelece

duas situações elegíveis à transação por adesão no contencioso tributário. Em

primeiro lugar, a dedução do ágio fiscal gerado em reestruturação societária dentro

do próprio grupo econômico ("ágio interno") mediante planejamento tributário

abusivo. Em segundo lugar, a dedução do ágio fiscal por meio de empresa

instituída unicamente para viabilizar a amortização ("empresa veículo")

mediante planejamento tributário abusivo.

O edital nº 26/2024

traz três teses relacionadas à produção de bebidas não alcoólicas: em primeiro

lugar, a correta classificação fiscal dos insumos produzidos na Zona Franca de

Manaus e utilizados para produção de bebidas não alcoólicas, para fins de

aproveitamento de créditos do Imposto sobre Produtos Industrializados (IPI). Em

segundo lugar, a correta classificação fiscal dos insumos produzidos na Zona

Franca de Manaus e utilizados para produção de bebidas não alcoólicas, para

fins de definição da alíquota da Contribuição para os Programas de Integração

Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep) e da

Contribuição para o Financiamento da Seguridade Social (Cofins). Em terceiro

lugar, a correta valoração dos preços dos kits de concentrados, considerada a

exclusão de despesas relacionadas a marketing e royalties, para fins de

aproveitamento de créditos do IPI e de cálculo reflexo na apuração do Imposto

sobre a Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o

Lucro Líquido (CSLL).

O edital nº 27/2024 estabelece

outras três situações elegíveis. Em primeiro lugar, a incidência de

contribuições previdenciárias e de contribuições destinadas a outras entidades

ou fundos sobre valores pagos a título de participação nos lucros e resultados

da empresa (PLR). Em segundo lugar, a incidência de Imposto de Renda de Pessoa

Física (IRPF), de contribuição previdenciária e de contribuições destinadas a

outras entidades ou fundos sobre os valores auferidos em virtude de planos de

opção de compra de ações, chamados "stock options", ofertados pelas empresas a

seus empregados e/ou diretores. Em terceiro lugar, a incidência de IRRF,

contribuições previdenciárias e de contribuições destinadas a outras entidades

ou fundos sobre valores aportados por empregadores a programas de previdência privada

complementar.

Referências

A Receita Federal do

Brasil (RFB) e a Procuradoria-Geral da Fazenda Nacional (PGFN) ressaltam que

antes mesmo do lançamento do PTI (instituído pela Portaria Normativa MF nº

1.383, de 29 de agosto de 2024) houve exemplos positivos de transação de tese

no contencioso tributário, utilizados como referência para construção do

Programa de Transação Integral: o edital relativo às teses de tributação sobre

lucros no exterior e o edital de teses envolvendo contratos de afretamento de

plataformas.

Em junho do ano

passado, as adesões ao Edital PGFN/RFB nº 6/2024, por exemplo, foram

responsáveis pelo encerramento pendências tributárias na ordem de R$ 45

bilhões, dos quais cerca de R$ 35 bilhões com a Procuradoria-Geral da Fazenda

Nacional e aproximadamente R$ 10 bilhões com a Receita Federal.

Além disso, a

Procuradoria-Geral da Fazenda Nacional (PGFN) estaca que já foi aberta uma

consulta pública para regulamentação da outra possibilidade trazida pelo PTI,

mais uma vez reforçando o diálogo entre o fisco e os grandes contribuintes. O

objetivo é colher subsídios para a minuta de Portaria que disporá sobre "o

processamento da primeira fase da transação individual na cobrança de créditos

judicializados de alto impacto econômico objeto de negociação no Programa de

Transação Integral, com base no Potencial Razoável de Recuperação do Crédito

Judicializado (PRJ)". A consulta está aberta até 31/01/2025.

Fonte: Receita Federal do Brasil, com edição do texto

pela M&M Assessoria Contábil

-

Quite suas dívidas tributárias em até 120 vezes com a redução de até 100% do valor dos juros, das multas e dos encargos legais. Prazo vai até 31/10/2024

Publicado em

18/10/2024

às

18:00

O contribuinte ainda terá chance de quitar suas

dívidas tributárias em contencioso administrativo fiscal igual ou inferior a R$

50.000.000,00, por processo. A empresa poderá utilizar créditos decorrentes de

prejuízo fiscal e base de cálculo negativa da CSLL de até 70% da dívida.

Receita

Federal alerta aos contribuintes o final do prazo para adesão ao Edital de

Transação nº 1, de 18 de março de 2024, que torna pública proposta de transação

para adesão ao PROGRAMA LITÍGIO ZERO 2024. A adesão ao Programa teve início a

partir do dia 1º de abril de 2024 e se encerrará às 18h, horário de Brasília,

do dia 31 de outubro de 2024.

Contribuinte

ainda terá chance de quitar suas dívidas tributárias em contencioso

administrativo fiscal igual ou inferior a R$ 50.000.000,00 (cinquenta milhões

de reais), por processo.

As

vantagens para o contribuinte quitar suas dívidas tributárias vão desde a

redução de até 100% do valor dos juros, das multas e dos encargos legais,

(observado o limite de até 65% sobre o valor total de cada crédito objeto da

negociação), a possibilidade de pagamento do saldo devedor em até 120 parcelas

mensais e sucessivas, bem como uso de créditos decorrentes de prejuízo fiscal e

base de cálculo negativa da CSLL de até 70% da dívida, após os descontos, entre

outras.

Vantagens

especiais para pessoa natural, microempresa, empresa de pequeno porte, Santas

Casas de Misericórdia, cooperativas e demais organizações da sociedade civil ou

instituições de ensino, os limites máximos de redução previstos serão de 70%

sobre o valor total de cada crédito e o prazo máximo de quitação de até 140

meses.

Condições, requisitos,

modalidades, como fazer a adesão, e demais informações podem ser

encontradas neste link.

Fonte:

Receita Federal do Brasil, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Federal divulga a possibilidade de opção de débito automático para pagamento de débitos parcelados

Publicado em

02/10/2024

às

12:00

Os contribuintes que têm parcelamento ativo sem

cadastro de débito em conta corrente receberam mensagem na Caixa Postal,

disponível no e-CAC.

Os contribuintes que

possuem parcelamento no âmbito da Receita Federal podem optar pelo débito

automático de suas parcelas.

O cadastro do débito

automático pode ser feito pelo Porta e-CAC, disponível em www.gov.br/receitafederal. No portal, o contribuinte

deve selecionar "Pagamentos e Parcelamentos", e em "Pagamentos", selecionar "Autorizar

e Desativar Débito Automático".

O

débito automático traz diversos benefícios ao contribuinte, destacando-se:

.

Economia - evita atrasos ou esquecimentos que podem acarretar juros e até na

exclusão do parcelamento;

.

Segurança - pode ajudar a evitar fraudes uma vez que a conta deve pertencer ao

próprio contribuinte;

.

Controle financeiro - permite a visualização clara dos gastos regulares;

.

Otimização de tempo - não há necessidade de preocupar-se com o pagamento, uma vez

que ele já está programado.

Com

o intuito de divulgar a facilidade de pagamento, a Receita Federal identificou

os contribuintes que possuem parcelamento sem a opção de débito automático e,

entre os dias 24 e 25 de setembro de 2024, enviou mensagem na Caixa Postal

destes contribuintes, disponível no e-CAC, avisando sobre a possibilidade.

É

importante lembrar que algumas modalidades de parcelamento condicionam a

aceitação do parcelamento à opção de débito automático para pagamento.

Débito automático é + facilidade

para você!

Fonte:

Receita Federal do Brasil

-

Prorrogado prazo de adesão ao Programa Litígio Zero 2024

Publicado em

31/07/2024

às

14:00

Pessoas físicas e jurídicas

com dívidas de até 50 milhões de reais poderão aderir ao programa até 31 de

outubro de 2024

A Receita Federal prorrogou, através da Portaria

RFB nº 444, publicada no Diário Oficial da União desta quarta-feira

(31/07/2024), o prazo de adesão à transação de que trata o Programa Litígio Zero

2024, objeto do Edital de Transação por Adesão nº 1, de 18 de março de

2024.

Pessoas físicas e jurídicas com dívidas de até 50

milhões de reais agora poderão aderir ao programa até 31 de outubro de 2024.

A adesão venceria nesta quarta (31/07/2024).

A transação envolve a possibilidade de parcelamento

e descontos para créditos considerados irrecuperáveis ou de difícil

recuperação, observados os limites máximos estabelecidos.

São elegíveis à transação os débitos

administrativos relativos a tributos administrados pela Receita Federal,

inclusive as contribuições sociais das empresas, incidentes sobre a remuneração

paga ou creditadas aos segurados a seu serviço; as contribuições sociais dos

empregadores domésticos, as contribuições instituídas a título de substituição

e as contribuições devidas por lei a terceiros.

CONDIÇÕES PARA ADESÃO

A adesão à transação implica a desistência, por

parte do aderente, de eventuais impugnações ou dos recursos administrativos e

judiciais, em relação aos débitos incluídos na transação, e renúncia às

alegações de direito sobre as quais essas impugnações ou recursos tenham

fundamento.

O aderente deverá confessar, de forma irrevogável e

irretratável, nos termos do Código de Processo Civil, ser devedor dos débitos

incluídos na transação, pelos quais responde na condição de contribuinte ou

responsável.

O deferimento do pedido de adesão fica condicionado

ao cumprimento dos requisitos indicados neste Edital e ao pagamento da 1ª

(primeira) parcela até o último dia útil do mês de adesão.

REQUERIMENTO DE ADESÃO

A adesão poderá ser realizada a partir das 8 horas

do dia 1º de abril de 2024 até às 18h59min59s do dia 31 de outubro de 2024,

horário de Brasília, mediante abertura de processo digital no Portal do Centro

Virtual de Atendimento - e-Cac, na aba "Legislação e Processo", por meio do

serviço "Requerimentos Web.

O requerimento de adesão válido suspende a

tramitação dos processos administrativos fiscais referentes aos débitos

incluídos na transação no período em que o requerimento estiver sob análise.

Em caso de indeferimento do requerimento de adesão

à transação, poderá ser interposto recurso administrativo previsto no art. 56

da Lei nº 9.784, de 29 de janeiro de 1999, no prazo de dez dias contados da

ciência da decisão.

OBRIGAÇÕES DO ADERENTE

1. não utilizar a transação de forma abusiva, com a

finalidade de limitar, falsear ou prejudicar de qualquer forma a livre

concorrência ou a livre iniciativa econômica;

2. não utilizar pessoa natural ou jurídica

interposta para ocultar ou dissimular a origem ou a destinação de bens,

direitos e valores, os seus reais interesses ou a identidade dos beneficiários

de seus atos, em prejuízo da Fazenda Pública federal;

3. não alienar nem onerar bens ou direitos sem a

devida comunicação à RFB, quando exigido em lei;

4. autorizar a compensação, no momento da efetiva

disponibilização financeira, de valores relativos a restituições,

ressarcimentos ou reembolsos

reconhecidos pelo órgão, com prestações do acordo

firmado, vencidas ou vincendas;

5. aderir ao Domicílio Tributário Eletrônico (DTE)

e manter a adesão durante todo o período em que a transação estiver vigente,

mediante o consentimento expresso, para a implementação pela Receita Federal de

endereço eletrônico para envio de comunicações ao seu domicílio tributário, com

prova de recebimento;

6. caso o contribuinte integre grupo econômico, de

direito ou de fato, reconhecido ou não em decisão administrativa ou judicial,

deverá, juntamente com o pedido de adesão, apresentar o reconhecimento expresso

desta circunstância e listar todas as partes relacionadas, admitindo a inserção

destes como corresponsáveis tributários nos sistemas da Receita Federal;

7. pagar regularmente as parcelas dos débitos

transacionados e os débitos vencidos após a publicação deste Edital, inscritos

ou não em Dívida Ativa da União (DAU).

CONDIÇÕES DE PAGAMENTO

Podem ser negociados, nos termos deste Edital, os

créditos de natureza tributária em contencioso administrativo no âmbito da

Receita Federal, se classificados como irrecuperáveis ou de difícil

recuperação, com redução de até 100% do valor dos juros, das multas e dos

encargos legais, observado o limite de até 65% sobre o valor total de cada

crédito objeto da negociação

O interessado deverá efetuar o pagamento de entrada

de valor equivalente a 10% do valor consolidado da dívida, após os descontos,

pagos em até cinco prestações mensais e sucessivas, e o restante em até 115

prestações mensais e sucessivas.

Já no caso de uso de créditos decorrentes de

prejuízo fiscal e base de cálculo negativa da CSLL, pagamento em dinheiro de,

no mínimo, 10% (dez por cento) do saldo devedor em até cinco prestações mensais

e sucessivas e o restante com o uso desses créditos, apurados até 31 de

dezembro 2023, limitados a 70% da dívida após a entrada, e o saldo residual

dividido em até 36 prestações mensais e sucessivas.

Se classificados com alta ou média perspectiva de

recuperação, mediante pagamento de: no mínimo, 30% do valor consolidado dos

créditos transacionados, em até cinco prestações mensais e sucessivas e o

restante do saldo devedor com uso de créditos decorrentes de prejuízo fiscal e

base de cálculo negativa da CSLL apurados até 31 de dezembro de 2023, limitados

a 70% da dívida após a entrada, e o saldo residual dividido em

até 36

prestações mensais e sucessivas.

Fonte:

Fenacon / Receita Federal / DOU

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Enchentes RS: Parcelamentos de dívidas tributárias em até 120 meses, com abatimento de até 100% dos juros, multas e encargos legais; Desconto de até 65% no valor da dívida

Publicado em

05/07/2024

às

14:00

|

Enchentes no RS

A M&M Assessoria

Contábil reuniu, em um só lugar, informações sobre as diversas prorrogações

de tributos. Além disso, neste local, você acessa outros benefícios

concedidos às pessoas físicas e às empresas estabelecidas nos municípios

atingidos pelas enchentes no RS em MAIO/2024, como as relacionadas ao Saque

FGTS, Seguro-Desemprego, Abono Salarial, Linhas Especiais de Créditos,

Concessões nos Contratos Habitacionais, Prorrogação do Prazo de Envio das

Declaração de Imposto de Renda Pessoas Física e das Primeiras Parcelas, assim

como prioridade nas restituições, etc.

Tendo em vista que

seguidamente tem surgido novo benefício ou alterações, estamos atualizando

essa matéria constantemente. Portanto, necessitando consultar atualizações,

não hesite em examinar a versão atualizada desta matéria. É só clicar no

link: https://www.mmcontabilidade.com.br/Materia.aspx?id=23172

|

O Programa Emergencial de Regularização

Fiscal de Apoio ao Rio Grande do Sul "Transação SOS-RS" lançado

pela Procuradoria-Geral da Fazenda Nacional (PGFN) visa ajudar na recuperação

econômica de pessoas físicas e jurídicas afetadas por uma calamidade climática

no estado. A iniciativa busca regularizar a situação de mais de 650 mil

devedores no estado, com estimativa de regularização de mais de R$ 3 bilhões em

dívidas junto à União e ao FGTS. Além disso, o programa se soma a outras

medidas de apoio aos contribuintes do Rio Grande do Sul incluindo a suspensão

da cobrança de créditos tributários e não tributários da União.

Condições

Especiais de Regularização

Abatimento de até 100% dos juros, multas e

encargos legais; Desconto de até 65% no valor da dívida; Possibilidade de

parcelamento em até 120 meses, de acordo com a capacidade de pagamento do

contribuinte.

Benefícios

Específicos

Para pessoas físicas, instituições de

ensino, microempresas, empresas de pequeno porte, Santas Casas de Misericórdia,

sociedades cooperativas e outras organizações da sociedade civil. Estes

contribuintes podem parcelar a dívida em até 145 prestações mensais e obter

descontos de até 70% sobre o valor total da dívida negociada.

Público-Alvo

Pessoas físicas quanto jurídicas, com

domicílio fiscal no estado do Rio Grande do Sul, conforme registrado no CPF ou

CNPJ da matriz.

Período de Adesão: de 24 de junho a 31

de julho de 2024, pela internet, no site www.regularize.pgfn.gov.br.

Fonte:

Delegacia da Receita Federal do Brasil em Porto Alegre

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

"Autorregularização Incentivada de Tributos" para contribuintes com débitos fiscais

Publicado em

10/04/2024

às

14:00

A medida permite o pagamento dos débitos com

redução de até 80% da dívida confessada.

Foi publicada, no Diário Oficial da União de 3 de abril de 2024, a

Instrução Normativa RFB nº 2.184, que regulamenta o programa de

autorregularização de débitos tributários, nos termos do art. 14 da Lei nº

14.789, de 29 de dezembro de 2023.

Trata-se de importante

medida que incentiva os contribuintes a regularizarem débitos apurados em

virtude de exclusões de subvenções para investimento efetuadas em desacordo com

o art. 30 da Lei nº 12.973, de 2023, evitando autuações e litígios tributários.

Prazos e Condições

Podem aderir à

autorregularização tributária pessoas jurídicas responsáveis pelos débitos

tributários administrados pela Receita Federal do Brasil e que tenham realizado

exclusões indevidas de subvenções para investimento ou compensado tributos

indevidamente com créditos de saldos negativos de Imposto sobre a Renda das

Pessoas Jurídicas (IRPJ) ou da Contribuição Social sobre o Lucro Líquido (CSLL)

ou com pagamentos indevidos ou a maior de IRPJ ou CSLL em razão de exclusão

indevida de subvenções para investimento.

Os contribuintes têm o

período de 10 de abril a 30 de abril de 2024 para apresentar requerimento

referente aos débitos com período de apuração até 31 de dezembro de 2022.

Para os débitos com período

de apuração até 31 de dezembro de 2023, o prazo é maior. O requerimento pode

ser apresentado de 10 de abril a 31 de julho de 2024.

Os débitos a serem incluídos

no regime de autorregularização devem ser confessados mediante entrega de

Escrituração Contábil Fiscal (ECF), Declaração de Débitos e Créditos

Tributários Federais (DCTF) e/ou Pedido Eletrônico de Restituição,

Ressarcimento ou Reembolso e Declaração de Compensação, conforme o caso.

Também podem ser incluídos

débitos aos quais já tenha sido iniciado procedimento de fiscalização, desde

que ainda não finalizado.

Forma de Quitação

A dívida consolidada pode

ser liquidada de 3 (três) formas:

a)

Pagamento da dívida consolidada, com redução de 80% (oitenta por cento), em até

12 (doze) parcelas mensais); ou

b)

Pagamento de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada,

sem redução, em até 5 (cinco) parcelas mensais e

sucessivas e do restante:

· em até 60 (sessenta) parcelas

mensais e sucessivas, com redução de 50% (cinquenta por cento) do valor

remanescente do débito; ou

· em até 84 (oitenta e quatro)

parcelas mensais e sucessivas, com redução de 35% (trinta e cinco por cento) do

valor remanescente do débito.

O valor mínimo de cada prestação deverá ser de R$ 500,00 e parcelamentos

referentes as contribuições sociais previstas na alínea "a" do inciso I e no

inciso II do caput do art. 195 da Constituição Federal não poderão exceder

60 (sessenta) parcelas.

Formalização e Processo

A adesão à

autorregularização de tributos poderá ser feita a partir do dia 10 de abril de

2024, mediante abertura de processo digital no Portal do Centro Virtual de

Atendimento - Portal e-CAC, na aba "Legislação e Processo", por meio do serviço

"Requerimentos Web", disponível no site da RFB na Internet, conforme tela

abaixo:

Acesse: eCAC - Centro Virtual de Atendimento (fazenda.gov.br)

Exclusão e Rescisão

A exclusão do programa

ocorre em caso de inadimplência do pagamento de qualquer parcela por prazo

superior a 30 (trinta) dias.

Esta iniciativa busca

proporcionar benefícios significativos aos contribuintes, incentivando a

autorregularização de débitos fiscais, contribuindo para a estabilidade

econômica e fiscal do país.

Fonte: Receita Federal

-

Receita Federal lança nova fase do programa de renegociação do Litígio Zero

Publicado em

01/04/2024

às

14:00

Renegociações são voltadas para dívidas de até R$ 50 milhões

Os contribuintes que

devem até R$ 50 milhões à Receita Federal poderão participar de uma nova fase

do Programa Litígio Zero. Os pedidos de reparcelamento podem ser feitos até 31

de julho de 2024.

Segundo a Receita Federal, a nova transação tributária

abrange débitos tanto de pessoas físicas como de pessoas jurídicas em fase de contestação

administrativa. Em troca da renegociação, o contribuinte deverá abrir mão de

questionar a cobrança.

"Vamos resolver o passado, fazer essa DR [discussão de

relacionamento] entre nós, o Fisco e o contribuinte, para daqui para frente

termos uma relação mais harmoniosa, sem litígio, com mais amor", disse o

secretário da Receita Federal, Robinson Barreirinhas. Ele destacou que o Fisco

está mudando a postura para estimular acordos com os devedores e recuperar

parte do valor devido, em vez de apenas punir os grandes devedores.

Os descontos variam conforme o grau de recuperação do

crédito. Para dívidas classificadas como irrecuperáveis ou de difícil

recuperação, haverá desconto de até 100% do valor dos juros, das multas e dos

encargos legais, observado o limite de até 65% sobre o valor total de dívida.

Nesse caso, o contribuinte pagará entrada de 10% do valor consolidado da

dívida, após os descontos, divididos em cinco parcelas, e o saldo devedor em

até 115 parcelas.

Se o contribuinte usar prejuízos de anos anteriores do

Imposto de Renda e da Contribuição Social sobre o Lucro Líquido para abater o

pagamento da dívida, deverá dar entrada de 10% do saldo devedor em até cinco

parcelas. Os créditos tributários dos prejuízos apurados até 31 de dezembro de

2023 serão usados no abatimento, até o limite de 70% do valor da dívida após a

entrada. O saldo residual será dividido em até 36 parcelas.

No caso das dívidas consideradas de média ou alta

chance de recuperação, o devedor deverá dar entrada de 30% do valor consolidado

em até cinco parcelas e usar prejuízos de anos anteriores até 31 de dezembro de

2023 para pagar até 70% do valor da dívida depois da entrada. O saldo restante

será parcelado em até 36 vezes. Outra opção será dar entrada de 30% do valor

consolidado da dívida em até cinco parcelas e dividir o restante em até 115

meses.

>> Para os débitos de até 60 salários

mínimos, as dívidas de pessoas físicas, microempresa ou empresa de pequeno

porte poderão ser renegociadas com entrada de 5% do valor consolidado em até

cinco parcelas. O restante poderá ser parcelado nas seguintes opções:

. em até 12 meses, com redução de 50% da

dívida, inclusive do montante principal do crédito;

. em até 24 meses, com redução de 40%,

inclusive do montante principal do crédito;

. em até 36 meses, com redução de 35%,

inclusive do montante principal do crédito;

. em até 55 meses, com redução de 30%,

inclusive do montante principal do crédito.

Transações

individuais

O modelo da nova fase do Litígio Zero diz respeito à

transação por adesão, em que a Receita Federal define as regras por meio de

edital. Ao anunciar a nova etapa do programa, Barreirinhas apresentou as

estatísticas das transações individuais, por meio da qual grandes empresas

procuram a Receita Federal para reparcelarem os débitos. Nesse caso, as

renegociações ocorrem caso a caso, com o Fisco estabelecendo cláusulas de

governança para dar mais transparência ao pagamento de tributos pelas empresas.

De 180 pedidos de renegociação recebidos desde o início

do ano, o Fisco fechou 11 acordos de transações tributárias individuais que

resultaram na regularização de R$ 5,2 bilhões em dívidas. Desse total, cerca de

R$ 3 bilhões foram regularizados apenas por meio de dois acordos de grandes

empresas fechados nos últimos dias.

Dos R$ 5,2 bilhões, no entanto, somente R$ 376,2

milhões serão pagos em dinheiro nos próximos dez anos, com R$ 45,3 milhões

entrando no caixa do governo em 2024. Barreirinhas informou que, do valor

original da dívida, a Receita concedeu R$ 2,1 bilhões em descontos de multas,

juros e encargos e permitiu o uso de R$ 834,4 milhões de prejuízos de anos

anteriores.

"O valor a ser recuperado em dinheiro parece pouco

diante do valor total da dívida, mas estamos falando de créditos irrecuperáveis

ou de difícil recuperação", justificou o subsecretário de Arrecadação e

Atendimento da Receita Federal, Mário Dehon. "Estamos trazendo do purgatório,

de volta à vida, contribuintes que estavam fora do processo produtivo. São

empresas que poderão voltar a produzir e a fazer negócios", acrescentou.

Fonte:

Fenacon / Agência Brasil

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Parcelamento especial de tributos sobre lucros no exterior se encerra em 28/03/2024

Publicado em

05/03/2024

às

16:00

Contribuinte terá chance de aproveitar para quitar os débitos cujas cobranças

sejam objeto de contencioso administrativo ou judicial relacionado às teses

selecionadas sobre lucros no exterior com as vantagens oferecidas

Receita Federal alerta aos

contribuintes o final do prazo para adesão ao Edital de transação por

adesão no contencioso tributário de relevante e disseminada controvérsia

jurídica, voltado às teses sobre lucros no exterior. A adesão à transação teve

início a partir do dia 2 de janeiro de 2024 e se encerrará às19h, horário de

Brasília, do dia 28 de março de 2024.

Contribuinte ainda terá

chance de aproveitar as últimas horas para quitar os débitos cujas cobranças

sejam objeto de contencioso administrativo ou judicial relacionado às teses

selecionadas sobre lucros no exterior com as vantagens oferecidas.

Débitos perante a Receita Federal

O requerimento deverá ser

efetuado no Portal do Centro Virtual de Atendimento - Portal e-CAC, na aba

"Legislação e Processo", por meio do serviço "Requerimentos Web", acessível nos

termos da Instrução Normativa RFB nº 2.066, de 24 de fevereiro de 2022, e

disponível no site da RFB na Internet, no endereço eletrônico https://gov.br/receitafederal,

, formalizando o requerimento conforme modelo constante do Anexo I do

Edital.

Débitos inscritos em dívida ativa da União

Já quanto a débitos

inscritos em dívida ativa da União, será formalizada pelo Portal REGULARIZE,

disponível em https://www.regularize.pgfn.gov.br,

ao selecionar "Outros Serviços", opção "Transação no Contencioso Tributário de

Relevante e Disseminada Controvérsia", conforme instruções constantes no

Edital.

Sugestões de outros temas

Contribuinte também poderá

enviar sugestões de temas passíveis de serem objeto de transação por adesão no

contencioso tributário de relevante e disseminada controvérsia jurídica através

do canal de comunicação.

As sugestões devem ser

enviadas por meio do link: https://forms.office.com/r/2nUEiJcVbn

Saiba mais:

Receita Federal e

Procuradoria-Geral da Fazenda Nacional lançam novo edital de transação voltado

às teses sobre lucros no exterior - Receita Federal (www.gov.br)

Fonte: Receita Federal do Brasil, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Abertas as negociações de débitos tributários junto a Procuradoria da Fazenda Nacional

Publicado em

07/01/2024

às

14:00

Adesão está

disponível no portal Regularize até 30 de abril de 2024, às 19h

A Procuradoria-Geral da Fazenda Nacional

(PGFN) publicou o Edital PGDAU 1/2024, que divulga propostas de negociações

com benefícios: entrada facilitada, descontos, prazo alongado para pagamento e

uso de precatórios federais para amortizar ou liquidar saldo devedor negociado.

A adesão está disponível no portal Regularize a partir do dia 8 de janeiro e

até o dia 30 de abril de 2024, às 19h.

São

quatro modalidades de negociações com benefícios e públicos de contribuintes

diversos, por isso, é preciso se atentar às condições de adesão.

Além disso, o

valor das prestações previstas não poderá ser inferior a R$ 25 para o

microempreendedor individual e R$ 100 para os demais contribuintes.

Vale

destacar que as negociações abrangem apenas os débitos inscritos em dívida

ativa da União, portanto, não é possível negociar nessas modalidades as dívidas

que estão no âmbito da Receita Federal e nem do Fundo de Garantia por Tempo de

Serviço (FGTS).

As

orientações sobre como proceder podem ser acessadas aqui!

Acesse o texto completo do Edital PGDAU

(Legislação que disciplina a renegociação de tributos), a partir do link: https://www.gov.br/pgfn/pt-br/servicos/editais-de-notificacao/editais-2024/edital-pgdau-1-2024.pdf

Fonte: Procuradoria-Geral

da Fazenda Nacional / Fenacon

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novo parcelamento de tributos federais com redução de até 100% das multas e juros

Publicado em

31/12/2023

às

14:00

Foi publicada, no Diário Oficial da União da última sexta-feira

(29/12/2023), a Instrução Normativa RFB Nº 2.168, que regulamenta o

programa de autorregularização incentivada de tributos, conforme previsto na

Lei Nº 14.740, de 29 de novembro de 2023. Trata-se de importante medida que

incentiva os contribuintes a regularizarem débitos não declarados, evitando

autuações e litígios tributários.

Prazos e Condições

Podem aderir à

autorregularização tributária incentivada pessoas físicas ou jurídicas

responsáveis por débitos tributários administrados pela Receita Federal do

Brasil.

Os contribuintes têm o

período de 2 de janeiro de 2024 a 1º de abril de 2024 para realizarem a adesão.

Podem ser incluídos na

autorregularização tributos que não tenham sido constituídos até 30 de novembro

de 2023, inclusive em relação aos quais

já tenha sido iniciado procedimento de

fiscalização, e tributos constituídos no período entre 30 de novembro de 2023

até 1º de abril de 2024.

A autorregularização

incentivada abrange todos os tributos administrados pela RFB, incluídos os

créditos tributários decorrentes de auto de infração, de notificação de

lançamento e de despachos decisórios que não homologuem, total ou parcialmente,

a declaração de compensação.

A dívida consolidada pode

ser liquidada com redução de 100% das multas e juros, sendo necessário o

pagamento de 50% da dívida como entrada, com o restante parcelado em até 48

prestações mensais.

Formalização e Processo

A adesão à

autorregularização incentivada de tributos requer a formalização de um pedido

por meio do Portal e-CAC, seguindo as diretrizes da Instrução Normativa RFB Nº

2.066, de 24 de fevereiro de 2022. Durante a análise do requerimento, a

exigibilidade do crédito tributário fica suspensa. A aceitação implica em

confissão extrajudicial irrevogável da dívida.

Utilização de Créditos

O contribuinte pode utilizar

créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, limitados a

50% do valor da dívida consolidada. A utilização desses créditos está

condicionada à confissão da dívida pelo devedor.

Exclusão e Rescisão

A exclusão do programa

ocorre em caso de inadimplência com 3 parcelas consecutivas, 6 alternadas ou 1

parcela, estando pagas todas as demais.

A rescisão ocorre em casos específicos,

como a definitividade da exclusão ou indeferimento da utilização de créditos.

Atenção!

A autorregularização

incentivada não se aplica a débitos apurados no âmbito do Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - Simples Nacional.

É importante destacar que a

redução das multas e juros não será computada na base de cálculo do IRPJ, CSLL,

PIS/Pasep e Cofins, conforme previsto no artigo 16 da instrução.

Esta iniciativa busca

proporcionar benefícios significativos aos contribuintes, incentivando a

autorregularização de débitos fiscais, contribuindo para a estabilidade

econômica e fiscal do país.

Fonte: Receita Federal / Fenacon

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Criado Programa de Autorregularização Incentivada de Tributos, com Dispensa de Juros e Multas

Publicado em

30/11/2023

às

14:00

Por meio da Lei 14.740/2023 foi

criado programa de autorregularização incentivada de tributos administrados

pela Receita Federal do Brasil.

Neste programa, haverá dispensa de juros, multas de mora e de ofício.

A autorregularização

incentivada abrange todos os tributos administrados pela Secretaria da Receita

Federal do Brasil, incluídos os créditos tributários decorrentes de auto de

infração, de notificação de lançamento e de despachos decisórios que não

homologuem total ou parcialmente a declaração de compensação.

Os tributos não

constituídos, incluídos pelo sujeito passivo na autorregularização, serão

confessados por meio da retificação das correspondentes declarações e escriturações.

Não poderão ser objeto de autorregularização os débitos

apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006.

O sujeito passivo

que aderir à autorregularização de que trata esta Lei poderá liquidar os

débitos com redução de 100% (cem por cento) dos juros de mora, mediante o

pagamento:

I - de, no mínimo, 50% (cinquenta por

cento) do débito à vista; e

II - do restante em

até 48 (quarenta e oito) prestações mensais e sucessivas.

O valor de cada

prestação mensal, por ocasião do pagamento, será acrescido de juros

equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia

(Selic) para títulos federais, acumulada mensalmente, calculados a partir do

mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1%

(um por cento) relativamente ao mês em que o pagamento for efetuado.

Para a parcela de pagamento à vista,

admite-se a utilização de créditos de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre

o Lucro Líquido (CSLL) de titularidade do sujeito passivo, de pessoa

jurídica controladora ou controlada, de forma direta ou indireta, ou de

sociedades que sejam controladas direta ou indiretamente por uma mesma pessoa

jurídica, apurados e declarados à Secretaria Especial da Receita Federal do

Brasil, independentemente do ramo de atividade.

Não será computada na apuração da base de cálculo do IRPJ, da CSLL, da Contribuição para o PIS/PASEP e

da COFINS a parcela equivalente à redução das multas e

dos juros em decorrência da autorregularização de que trata esta Lei.

A seguir, o texto completo da lei que dispõe

sobre a autorregularização incentivada de tributos.

LEI

Nº 14.740, DE 29 DE NOVEMBRO DE 2023

DOU de 30.11.2023

Dispõe

sobre a autorregularização incentivada de tributos administrados pela

Secretaria Especial da Receita Federal do Brasil do Ministério da Fazenda.

O VICE-PRESIDENTE DA REPÚBLICA, no

exercício do cargo

de PRESIDENTE DA REPÚBLICA Faço saber que o Congresso

Nacional decreta e eu sanciono a seguinteLei:

Art.

1º Esta Lei dispõe sobre a autorregularização incentivada de tributos

administrados pela Secretaria Especial da Receita Federal do Brasil do

Ministério da Fazenda.

Art.

2º O sujeito passivo poderá aderir à autorregularização até 90 (noventa) dias

após a regulamentação desta Lei, por meio da confissão e do pagamento ou

parcelamento do valor integral dos tributos por ele confessados, acrescidos dos

juros de que trata o § 1º do art. 3º desta Lei, com afastamento da incidência

das multas de mora e de ofício.

§

1º O disposto no caput deste artigo aplica-se aos:

I

- tributos administrados pela Secretaria Especial da Receita Federal do Brasil

que ainda não tenham sido constituídos até a data de publicação desta Lei,

inclusive em relação aos quais já tenha sido iniciado procedimento de

fiscalização; e

II

- créditos tributários que venham a ser constituídos entre a data de publicação

desta Lei e o termo final do prazo de adesão.

§

2º A autorregularização incentivada abrange todos os tributos administrados

pela Secretaria da Receita Federal do Brasil, incluídos os créditos tributários

decorrentes de auto de infração, de notificação de lançamento e de despachos

decisórios que não homologuem total ou parcialmente a declaração de

compensação, observado o disposto no § 1º deste artigo.

§

3º Os tributos não constituídos, incluídos pelo sujeito passivo na autorregularização,

serão confessados por meio da retificação das correspondentes declarações e

escriturações.

§

4º Não poderão ser objeto de autorregularização os débitos apurados na forma do

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído

pela Lei Complementar nº 123, de 14 de dezembro de 2006.

Art.

3º O sujeito passivo que aderir à autorregularização de que trata esta Lei

poderá liquidar os débitos com redução de 100% (cem por cento) dos juros de

mora, mediante o pagamento:

I

- de, no mínimo, 50% (cinquenta por cento) do débito à vista; e

II

- do restante em até 48 (quarenta e oito) prestações mensais e sucessivas.

§

1º O valor de cada prestação mensal, por ocasião do pagamento, será acrescido

de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de

Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a

partir do mês subsequente ao da consolidação até o mês anterior ao do

pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento for

efetuado.

§

2º Para efeito do disposto no inciso I do caput deste artigo,

admite-se a utilização de créditos de prejuízo fiscal e base de

cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) de

titularidade do sujeito passivo, de pessoa jurídica controladora ou controlada,

de forma direta ou indireta, ou de sociedades que sejam controladas direta ou

indiretamente por uma mesma pessoa jurídica, apurados e declarados à Secretaria

Especial da Receita Federal do Brasil, independentemente do ramo de atividade.

§

3º O valor dos créditos a que se refere o § 2º deste artigo será determinado,

na forma da regulamentação:

I

- por meio da aplicação das alíquotas do Imposto sobre a Renda das Pessoas

Jurídicas (IRPJ) previstas no art. 3º da Lei nº 9.249, de 26 de dezembro de

1995, sobre o montante do prejuízo fiscal;

II

- por meio da aplicação das alíquotas da CSLL previstas no art.

3º da Lei nº 7.689, de 15 de dezembro de 1988, sobre o montante da base de

cálculo negativa da contribuição.

§

4º A utilização dos créditos a que se refere o § 2º deste artigo está limitada

a 50% (cinquenta por cento) do valor total do débito a ser quitado, nos termos

do art. 2º desta Lei, e extingue os débitos sob condição resolutória de sua

ulterior homologação.

§

5º A Secretaria Especial da Receita Federal do Brasil dispõe do prazo de 5

(cinco) anos para a análise dos créditos utilizados na forma do § 2º deste

artigo.

§

6º Durante a realização do previsto no caput deste artigo e enquanto

vigorar a autorregularização, os créditos tributários por ela abrangidos não

serão óbice à emissão de certidão de regularidade fiscal, nos termos

do art. 206 da Lei nº 5.172, de 25 de outubro de 1966 (Código

Tributário Nacional).

§

7º O pagamento previsto no inciso I do caput deste artigo compreende

o uso de precatórios próprios ou adquiridos de terceiros, na forma do § 11

do art. 100 da Constituição Federal.

§

8º Para fins do disposto no § 2º deste artigo, inclui-se também como controlada

a sociedade na qual a participação da controladora seja igual ou inferior a 50%

(cinquenta por cento), desde que exista acordo de acionistas que assegure, de

modo permanente, a preponderância individual ou comum nas deliberações sociais

e o poder individual ou comum de eleger a maioria dos administradores.

Art.

4º Relativamente à cessão de precatórios e créditos de prejuízo fiscal e base

de cálculo negativa da CSLL para pessoas jurídicas controladas,

controladoras ou coligadas para a realização da autorregularização

prevista nesta Lei:

I

- os ganhos ou receitas, se houver, registrados contabilmente pela cedente e

pela cessionária em decorrência da cessão não serão computados na apuração

da base de cálculo do IRPJ, da CSLL, da Contribuição para

os Programas de Integração Social e de Formação do Patrimônio do Servidor

Público (Contribuição para o PIS/PASEP) e da Contribuição para o

Financiamento da Seguridade Social (COFINS);

II

- as perdas, se houver, registradas contabilmente pela cedente em decorrência

da cessão serão consideradas dedutíveis na apuração da base de cálculo do IRPJ e

da CSLL.

Art.

5º Não será computada na apuração da base de cálculo do IRPJ,

da CSLL, da Contribuição para o PIS/PASEP e da COFINS a

parcela equivalente à redução das multas e dos juros em decorrência da

autorregularização de que trata esta Lei.

Art.

6º Esta Lei entra em vigor na data de sua publicação.

Brasília,

29 de novembro de 2023; 202º da Independência e 135º da República.

GERALDO JOSÉ

RODRIGUES ALCKMIN FILHO

Fernando

Haddad

Fonte: Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Semana Nacional da Regularização Tributária. Oportunidades especiais de parcelamentos e quitações

Publicado em

19/11/2023

às

17:00

De 11 a 15 de dezembro de 2023

O evento acontece de

11 a 15 de dezembro de 2023 e tem como tema "Comece o Ano Novo em Dia com o

Fisco". Reafirmando seu compromisso na promoção da regularidade fiscal, a

Procuradoria Geral da Fazenda Nacional lançou o Edital PGDAU nº 5, de 2023, que

traz modalidades a que poderá o contribuinte aderir durante a semana de

realização do evento, nos dias 11 a 15 de dezembro de 2023.

A

Semana Nacional da Regularização Tributária está prevista na Resolução CNJ nº

471, de 2021, que instituiu a Política Judiciária Nacional de Tratamento

Adequado à Alta Litigiosidade do Contencioso Tributário. Para essa edição, além

da PGFN, foram convidados entes estaduais ou municipais com autorização legal

para a realização de acordos entre fisco e contribuinte.

Confira mais informações sobre o evento aqui.

Edital da I Semana Nacional da

Regularização Tributária

Vale destacar que o Edital lançado pela PGFN para a I Semana Nacional da

Regularização Tributária traz quatro modalidades de negociações, com benefícios

e públicos diversos, por isso é preciso se atentar às condições de adesão. Além

disso, o valor das prestações previstas não poderá ser inferior a R$ 25 para o

microempreendedor individual e R$ 100 para os demais contribuintes.

A adesão estará

disponível no portal Regularize.

Fonte:

Procuradoria Geral da Fazenda Nacional

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Parcelamento Pert-Saúde: Ampliação do Prazo de Adesão e do Alcance

Publicado em

25/08/2023

às

10:00

Por meio das Instruções Normativas RFB 2.158/2023 e RFB 2.159/2023 foi

prorrogado o prazo de adesão ao parcelamento Pert-Saúde, cujo requerimento

poderá ser protocolado até 14 de novembro de 2023 para as entidades que atuam

na área de saúde portadoras da certificação prevista na Lei Complementar nº 187, de 16 de dezembro de 2021. Para as

demais entidades, o prazo de adesão encerra-se em 30 de agosto de 2023.

Poderão ser

incluídos no Pert-Saúde débitos tributários vencidos até 30 de maio de 2023,

inclusive débitos objeto de parcelamentos anteriores rescindidos ou ativos, em

discussão administrativa ou judicial ou provenientes de lançamento de ofício,

devidos pelas santas casas, pelos hospitais e pelas entidades beneficentes que

atuam na área da saúde, pelos quais respondam na condição de contribuinte ou

responsável.

Fonte:

Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prazo para adesão ao Programa de Redução de Litigiosidade Fiscal (PRLF) foi prorrogado para 28/12/2023

Publicado em

30/07/2023

às

16:00

Parcelamento de débitos tributários, com descontos nos juros e multas

Através da Portaria Conjunta PGFN/RFB 1/2023 foi instituído o

Programa de Redução de Litigiosidade Fiscal - PRLF, possibilitando

regularização fiscal por meio da realização da transação resolutiva de litígio

administrativo tributário no âmbito de Delegacia da Receita Federal de

Julgamento - DRJ, no Conselho Administrativo de Recursos Fiscais - CARF e de

pequeno valor no contencioso administrativo ou inscrito em dívida ativa da

União.

O PRLF

envolverá:

I - o parcelamento dos créditos

tributários;

II - a concessão

de descontos de juros, multas e do principal;

III - a

utilização de créditos de prejuízo fiscal e

de base de cálculo negativa da Contribuição Social sobre

o Lucro Líquido (CSLL), observados os limites máximos previstos na lei de

regência da transação e o previsto nesta Portaria; e

IV - a possibilidade de utilização de créditos líquidos e certos,

devidos pela União, suas autarquias e fundações públicas, próprios do

interessado ou por ele adquiridos de terceiros, decorrentes de decisões

transitadas em julgado para quitação ou amortização do saldo devedor da

transação.

A adesão ao PRLF poderá ser formalizada das

8h de 1º de fevereiro de 2023 até às 19h, horário de Brasília, do dia 28 de

dezembro de 2023 (prazo estabelecido pela Portaria

PGFN/RFB 13/2023).

A adesão deverá ser realizada mediante abertura de

processo digital no Portal do Centro Virtual de Atendimento (Portal e-CAC).

Qualquer que seja a modalidade de pagamento

escolhida, o valor mínimo da prestação será de R$ 100,00 para a pessoa natural,

de R$ 300,00 para a microempresa ou a empresa de pequeno porte, e de R$ 500,00

para pessoa jurídica, hipótese em que o número de prestações deverá se ajustar

ao valor do débito incluído na transação.

Fonte:

Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Como Utilizar os Prejuízos Fiscais na Quitação de Débitos Tributários via Transação

Publicado em

28/11/2022

às

14:00

Será admitida a liquidação de até 70%

(setenta por cento) do saldo remanescente da dívida na transação tributária, com a utilização de créditos de prejuízo fiscal e de base de cálculo negativa

da CSLL.

A transação poderá compreender a utilização de créditos

de prejuízo fiscal e de base de cálculo negativa

da CSLL de titularidade do responsável tributário ou

corresponsável pelo débito, de pessoa jurídica controladora ou controlada, de

forma direta ou indireta, ou de sociedades que sejam controladas direta ou indiretamente

por uma mesma pessoa jurídica, apurados e declarados à RFB, independentemente

do ramo de atividade, no período previsto pela legislação tributária.

O valor dos créditos dos prejuízos será determinado:

I - por meio da aplicação das alíquotas do IRPJ (ou seja, até 25%), sobre o montante do prejuízo fiscal; e

II - por meio da aplicação das alíquotas da CSLL (9% ou maior,

se instituições financeiras) sobre o montante da base de cálculo negativa

da contribuição.

Base Legal: art. 23

da Portaria RFB 247/2022.

Fonte: Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Federal edita portaria que esclarece regras para renegociação de dívidas por meio da transação tributária

Publicado em

23/11/2022

às

12:00

Novo ato contribui para reforçar a segurança

jurídica na relação entre o fisco e os contribuintes

Foi publicada no Diário Oficial da União desta terça (22/11/2022), Portaria RFB nº 247/2022,

de 21 de novembro de 2022, que esclarece aspectos do processo de renegociação

de dívidas por meio da transação tributária.

A nova portaria, que passa a disciplinar o tema, reforça a segurança

jurídica para que tanto o fisco quanto os contribuintes possam ampliar a

clareza quanto a este instrumento que reforça a possibilidade de uma solução

consensual para os litígios tributários, contribuindo para a melhoria do

ambiente de negócios do país.

Entre as novidades do novo normativo estão definição precisa dos

recursos capazes de instaurar o contencioso administrativo fiscal e quais as

matérias passíveis de recurso. Além dos débitos sujeitos ao Processo

Administrativo Fiscal - PAF, também é possível transacionar débitos referentes

a compensação considerada não declarada, a cancelamento ou não reconhecimento

de ofício de declaração retificadora, comumente conhecidas por malha DCTF e malha

PGDAS-D, e parcelamentos que se encontrem em contencioso prévio a sua exclusão,

conforme previsto no tema 668 do STF.

A portaria também reconhece a impossibilidade de transacionar na

pendência de impugnação, recurso ou reclamação administrativa para as transações

em geral, pois a lei previu esta dispensa apenas para transação do contencioso

de pequeno valor.

A norma define inclusive que é o deferimento da transação que suspende a

tramitação do processo administrativo transacionado, ponto que gerava dúvidas

em muitos contribuintes, além de tratar da transação sobre a substituição de

garantias, de interesse especial para as empresas que desejam substituir o

arrolamento de bens de terceiros que são corresponsáveis pelo débito por seguro

garantia ou carta fiança, enquanto continuam discutindo o crédito tributário

propriamente dito.

Também são tratadas questões operacionais como a necessidade de manter a

adesão ao Domicílio Tributário Eletrônico - DTE durante todo o período de

vigência da transação e o acesso dos auditores-fiscais à Escrituração Contábil

Digital (ECD) para fins de transação, que objetiva desburocratizar os

procedimentos de comprovação da capacidade financeira do contribuinte para

honrar a transação, eventualmente dispensando a contratação de laudos

específicos.

Acesse o texto da referida portaria, a partir do link:

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=127311

Clique aqui para acessar o vídeo e

conhecer as vantagens da renegociação de dívidas por meio da transação

tributária.

Fonte: Receita Federal

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Pequenas empresas, incluindo MEIs, ganham mais prazo para renegociar dívidas ativas da União

Publicado em

01/11/2022

às

14:00

O Diário Oficial da União (DOU) desta segunda-feira (31/10/2022) traz a

portaria PGFN/ME nº 9.444 da Procuradoria-Geral da Fazenda Nacional

(PGFN), que dá mais prazo para os donos de pequenos negócios negociarem suas

dívidas ativas da União. O novo prazo segue até 30 de dezembro de 2022, às 19h.

Entre os acordos de transação com prazos estendidos, destacam-se o Programa de

Regularização do Simples Nacional e a Transação de Pequeno Valor.

Os benefícios para quem aderir às renegociações incluem entrada

facilitada, prazo ampliado para pagamento e desconto. O Programa de

Regularização do Simples Nacional, por exemplo, permite que a entrada,

referente a 1% do valor total das inscrições selecionadas, seja parcelada em

até oito meses. O pagamento do saldo restante poderá ser dividido em até 137

parcelas mensais, com desconto de até 100% dos acréscimos legais (juros, multas

e encargo legal).

O valor mínimo da parcela é de R$ 25 para microempreendedor individual

(MEI) e R$100 para microempresa e empresa de pequeno porte. Essa modalidade

abrange débitos inscritos até 31 de outubro de 2022 e a desistência de outra

negociação para adesão a esta modalidade deve ser realizada até 30 de novembro

de 2022.

Para aderir, basta acessar o Regularize, portal digital de serviços da

Procuradoria-Geral da Fazenda Nacional (PGFN), no endereço eletrônico: https://www.regularize.pgfn.gov.br/. Para pessoa jurídica é necessário ter

cadastro no Regularize, inclusive os microempreendedores individuais (MEI). O

acesso pode ser feito por senha, certificado digital ou por meio do portal

e-CAC da Receita Federal, no menu "Dívida Ativa da União".

Ao regularizar o seu negócio, o empreendedor pode obter a Certidão Negativa

de Débitos (CND), ampliando o acesso a crédito e financiamentos, além de

participar de compras públicas. Além da expedição da CND e da positiva com

efeito de negativa (CP-EN), os acordos de transação trazem uma série de

benefícios tais a suspensão de atos de cobrança administrativa ou judicial.

Transação de Pequeno Valor

Outra modalidade de acordo que teve o prazo prorrogado é o da Transação

de Pequeno Valor, que possibilita ao contribuinte pagar os débitos inscritos em

dívida ativa da União com benefícios, como entrada reduzida e descontos sobre o

valor total. Essa modalidade abrange apenas débitos inscritos em dívida ativa

há mais de um ano e cujo valor consolidado seja igual ou inferior a 60

salários-mínimos.

Fonte: Agência Sebrae /

Fenacon

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Regulamentada a transação de Créditos Tributários

Publicado em

14/08/2022

às

14:00

Uma espécie

de parcelamento de débitos junto a Receita Federal

Por intermédio da Portaria RFB nº

208/2022 foi regulamentada a transação de créditos tributários sob

administração da Secretaria Especial da Receita Federal do Brasil.

A seguir, o texto completo da referida

Portaria.

Portaria RFB nº 208/2022

Regulamenta a transação de créditos

tributários sob administração da Secretaria Especial da Receita Federal do

Brasil.

O SECRETÁRIO ESPECIAL DA RECEITA

FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art.

350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil,

aprovado pela Portaria ME nº 284, de 27 de julho de 2020,

e tendo em vista o disposto nos arts. 1º, 2º, 10-A, 11, 13 e 14 da Lei nº 13.988, de 14 de abril de 2020, resolve:

Art. 1º Esta Portaria disciplina os

procedimentos, os requisitos e as condições necessárias à realização da

transação dos créditos tributários sob administração da Secretaria Especial da

Receita Federal do Brasil (RFB).

CAPÍTULO I

DISPOSIÇÕES GERAIS

Seção I

Dos Princípios e dos Objetivos da Transação

Art. 2º São princípios aplicáveis à transação dos créditos

tributários sob administração da RFB:

I - presunção de boa-fé do contribuinte;

II - concorrência leal entre contribuintes;

III - estímulo à autorregularização e conformidade fiscal;

IV - redução de litigiosidade;

V - menor onerosidade dos instrumentos de cobrança;

VI - adequação dos meios de cobrança à capacidade de

pagamento dos contribuintes;

VII - autonomia de vontade das partes na celebração do

acordo de transação;

VIII - atendimento ao interesse público; e

IX - publicidade e transparência ativa, ressalvada a divulgação

de informações protegidas por sigilo, nos termos da lei.

Art. 3º São objetivos da transação dos créditos tributários

sob administração da RFB:

I - viabilizar a superação da situação transitória de crise

econômico-financeira do contribuinte, a fim de permitir a manutenção da fonte

produtora e do emprego dos trabalhadores, promovendo, assim, a preservação da

empresa, sua função social e o estímulo à atividade econômica;

II - assegurar fonte sustentável de recursos para execução

de políticas públicas;

III - assegurar que a cobrança dos créditos tributários seja

realizada de forma a equilibrar os interesses da União e dos contribuintes;

IV - assegurar que a cobrança dos créditos tributários seja

realizada de forma menos gravosa para União e para os contribuintes; e

V - assegurar aos contribuintes em dificuldades financeiras

nova chance para retomada do cumprimento voluntário das obrigações tributárias.

Seção II

Das Modalidades de Transação

Art. 4º São modalidades de transação dos créditos

tributários em contencioso administrativo fiscal sob administração da RFB:

I - transação por adesão à proposta da RFB;

II - transação individual proposta pela RFB; e

III - transação individual proposta pelo contribuinte.

Art. 5º Instaura-se o contencioso administrativo fiscal com

a apresentação pelo sujeito passivo da obrigação tributária das petições e dos

recursos

previstos no Decreto nº 70.235, de 6 de

março de 1972, no Decreto nº 7.574, de 29 de

setembro de 2011 e na Lei nº 9.784, de 29 de janeiro

de 1999, em matéria tributária.

Parágrafo único. A transação poderá ser realizada na

pendência de impugnação, de recurso, de petição ou de reclamação

administrativa.

Seção III

Das Obrigações

Art. 6º Sem prejuízo dos demais compromissos estabelecidos

em Edital ou na proposta individual, em quaisquer das modalidades de transação

de que trata esta Portaria, o contribuinte obriga-se a:

I - fornecer, sempre que solicitado, informações sobre bens,

direitos, valores, transações, operações e demais atos que permitam à RFB

conhecer sua situação econômica ou eventuais fatos que impliquem a rescisão do

acordo;

II - não utilizar a transação de forma abusiva ou com a

finalidade de limitar, falsear ou prejudicar de qualquer forma a livre

concorrência ou a livre iniciativa econômica;

III - declarar que não utiliza pessoa natural ou jurídica

interposta para ocultar ou dissimular a origem ou a destinação de bens, de

direitos e de valores, seus reais interesses ou a identidade dos beneficiários

de seus atos, em prejuízo da União;

IV - declarar que não alienou ou onerou bens ou direitos com

o propósito de frustrar a recuperação de créditos tributários;

V - efetuar o compromisso de cumprir as exigências e

obrigações adicionais previstas nesta Portaria, no edital ou na proposta;

VI - autorizar a compensação, no momento da efetiva

disponibilização financeira, de valores relativos a restituições,

ressarcimentos ou reembolsos reconhecidos pela RFB, com prestações do acordo

firmado, vencidas ou vincendas;

VII - autorizar a compensação, no momento da efetiva disponibilização

financeira, de valores relativos a precatórios federais de que seja credor;

VIII - declarar, quando a transação envolver a capacidade de

pagamento, que as informações cadastrais, patrimoniais e econômico-fiscais

prestadas à administração tributária são verdadeiras e que não omitiu

informações quanto à propriedade de bens, direitos e valores;

IX - renunciar a quaisquer alegações de direito, atuais ou

futuras, sobre as quais se fundem ações administrativas ou judiciais, incluídas

as coletivas, ou recursos que tenham por objeto os créditos incluídos na

transação, por meio de requerimento de extinção do respectivo processo com

resolução de mérito, nos termos da alínea "c" do inciso III do caput

do art. 487 da Lei nº 13.105, de 16 de março de 2015 - Código

de Processo Civil (CPC);

X - aderir ao Domicílio Tributário Eletrônico e consentir

expressamente, nos termos do § 5º do art. 23 do Decreto nº 70.235, de 6 de

março de 1972, a implementação, pela RFB, de endereço eletrônico para

envio de comunicações ao seu domicílio tributário, com prova de recebimento.

XI - autorizar para que os valores parcelados no âmbito da

transação sejam retidos do respectivo Fundo de Participação dos Municípios

(FPM) ou do Fundo de Participação dos Estados (FPE) e repassados à União;

XII - desistir das impugnações ou dos recursos administrativos

interpostos, em relação aos débitos incluídos na transação, e renúncia às

alegações de direito sobre as quais essas impugnações ou recursos tenham

fundamento; e

XIII - autorizar acesso às informações prestadas na

Escrituração Contábil Digital (ECD), quando obrigado ou voluntariamente

entregue, para fins de análise dos requisitos da transação.

Art. 7º São obrigações da RFB:

I - prestar todos os esclarecimentos acerca das situações

impeditivas à transação e demais circunstâncias relativas à sua condição

perante a RFB;

II - presumir a boa-fé do contribuinte em relação às

declarações prestadas no momento da adesão à transação proposta pela RFB;

III - notificar o contribuinte sempre que verificada

hipótese de rescisão da transação, com concessão de prazo para regularização do

vício; e

IV - tornar públicas todas as transações firmadas com os

sujeitos passivos, bem como as respectivas obrigações, exigências e concessões, ressalvadas as informações protegidas por sigilo.

Seção IV

Das Exigências

Art. 8º As modalidades de transação previstas nesta Portaria

poderão envolver, a exclusivo critério da RFB, o pagamento de entrada mínima

como condição à adesão e a manutenção dos arrolamentos e demais garantias

associadas aos débitos transacionados, quando a transação envolver

parcelamento, moratória ou diferimento.

Seção V

Das Concessões

Art. 9º As modalidades de transação previstas nesta Portaria

poderão envolver, a exclusivo critério da RFB, as seguintes concessões,

observados os limites previstos na legislação de regência da transação:

I - oferecimento de descontos aos débitos considerados