-

Receita permite inclusão de novos débitos no Refis

Publicado em

14/04/2016

às

17:00

O prazo para consolidar débitos se estende do dia 7

para 24 de junho de 2016

A Secretaria da

Receita Federal e a Procuradoria-Geral da Fazenda Nacional (PGFN) publicaram no

Diário Oficial da União (DOU) desta terça-feira (12/04) portaria com os

prazos e os procedimentos para os contribuintes que aderiram ao Refis aberto em

2014 e agora desejam incluir débitos com

contribuições sociais a serem pagos ou parcelados.

O contribuinte

deverá indicar os débitos a serem pagos à vista ou parcelados, informar o

número de prestações pretendidas e os

prejuízos e de base de cálculo negativa da CSLL a serem utilizados para

liquidação de valores correspondentes às multas de mora ou de ofício e aos

juros moratórios.

Segundo a portaria,

os processos de consolidação dos débitos deverão ser realizados pelas pessoas

físicas ou jurídicas exclusivamente no site da Receita ou da PGFN no período de 7 de junho a 24 de

junho.

Por meio desse

Refis, que foi reaberto em 2014, os contribuintes puderam parcelar débitos

vencidos até 31 de dezembro de 2013. Para isso, foi exigida uma entrada de 5% a

20%, dependendo do tamanho da dívida, podendo ser quitada em até cinco

prestações. O restante do débito pode ser liquidado em até 180 vezes, com redução

de multas e juros.

Fonte: Diário

do Comércio - SP

-

Reaberto prazo para adesão ao Refis da Copa

Publicado em

21/11/2014

às

15:00

A

Receita Federal informa que estará disponível até o próximo dia 1º de

dezembro de 2014, no sítio http://www.receita.fazenda.gov.br, o aplicativo

para adesão ao Refis da Copa, cujo prazo para pagamento à vista ou parcelamento

de débitos foi reaberto pela Lei n° 13.043, publicada em 14 de

novembro de 2014, e regulamentada pela Portaria Conjunta PGFN/RFB nº 21/2014.

Até

o dia 1

º

de dezembro de 2014, os contribuintes poderão pagar ou

parcelar em até 180 meses os débitos tributários junto à Receita Federal e à

Procuradoria-Geral da Fazenda Nacional vencidos até 31/12/2013, com os

descontos e prazos especiais previstos no art. 1

º

da Lei n

°

11.941/2009,

conforme a seguinte tabela:

|

Forma

de pagamento

|

Reduções

|

|

Multa

de mora e de ofício

|

Multa

isolada

|

Juros

|

Encargos

|

|

À

vista

|

100%

|

40%

|

45%

|

100%

|

|

Em

até 30 prestações

|

90%

|

35%

|

40%

|

100%

|

|

Em

até 60 prestações

|

80%

|

30%

|

35%

|

100%

|

|

Em

até 120 prestações

|

70%

|

25%

|

30%

|

100%

|

|

Em

até 180 prestações

|

60%

|

20%

|

25%

|

100%

|

Nesse

parcelamento a adesão está condicionada ao pagamento de antecipação equivalente

a:

I - 5%

se o valor total da dívida a ser parcelada for menor ou igual a R$ 1.000.000,00

(um milhão de reais);

II -

10% se o valor total da dívida a ser parcelada for maior que R$ 1.000.000,00 e

menor ou igual a R$ 10.000.000,00;

II -

15% se o valor total da dívida ser parcelada for maior que R$ 10.000.000,00 e

menor ou igual a R$ 20.000.000,00; e

V -

20% se o valor total da dívida a ser parcelada for maior que R$ 20.000.000,00.

O

valor dessa antecipação deverá ser pago integralmente até

o dia 1º de dezembro, que é o prazo final de opção.

Os

débitos já parcelados de acordo com a versão original da Lei nº 11.941/2009

poderão ser reparcelados nesse novo regime.

A

adesão ao parcelamento (ou ao pagamento à vista com utilização de prejuízo

fiscal ou base de cálculo negativa da CSLL) deverá ser feita exclusivamente nos

sítios da RFB ou da PGFN, na Internet, por meio de acesso ao Portal e-CAC,

opção "Pagamento/Parcelamento Lei 12.996/14-débitos até

31/12/2013".

Os

contribuintes que fizeram a opção pelo parcelamento ou pagamento à vista quando

da primeira reabertura, instituída pela Lei n° 12.996/2014, não precisam fazer

novas adesões para as modalidades às quais já tenha solicitado o benefício. No

entanto, podem fazer opções para modalidades que ainda não tenham aderido.

A

partir do mês janeiro de 2015 e enquanto não consolidada a dívida pela RFB e

pela PGFN, cabe ao próprio contribuinte calcular e recolher o valor das

prestações do parcelamento.

Fonte: Receita Federal do Brasil.

-

Refis - Cancelamento de débitos automáticos - Nota Técnica

Publicado em

29/08/2014

às

13:00

Em virtude da

prorrogação do prazo para desistência de parcelamentos anteriores, promovida

pela Portaria Conjunta PGFN/RFB n° 14, de 15 de agosto de 2014, a Receita

Federal do Brasil enviou ofício aos bancos conveniados orientando-os a cancelar

o débito em conta dos contribuintes que solicitarem o cancelamento às agências.

Abaixo, a íntegra da

nota:

"Prezado

Representante do Agente Arrecadador, A Lei n° 12.996, de 18 de junho de 2014, regulamentada

pela Portaria Conjunta PGFN/RFB n° 13, de 30 de julho de 2014, possibilita ao

contribuinte o pagamento à vista e/ou parcelamento de débitos tributários, com

benefícios fiscais. Débitos que estejam em parcelamento ordinário/simplificado

também poderão ser consolidados na negociação. Para tanto, os contribuintes

devem desistir dos parcelamentos ativos até 31/10/2 014, no sítio da Secretaria

da Receita Federal do Brasil (RFB).

Ocorre que as

desistências realizadas após o envio mensal do arquivo, da RFB aos bancos, com

os processos para débito em conta, não terão seus débitos cancelados no mesmo

mês da desistência. Com isso, pagamentos feitos após a desistência não poderão

ser aproveitados para amortizar o saldo do parcelamento, sendo considerados pagamentos

indevidos.

Sendo assim, a RFB

informa que os contribuintes que comparecerem às agências bancárias até o dia

31/10/2014 solicitando o cancelamento do débito em conta, poderão ter o pedido

atendido. Para tanto, orienta-se que seja apresenta do pelo contribuinte o

Recibo de Desistência de Parcelamentos Anteriores (anexo), com o número do

processo objeto de desistência."

Fonte:

Fenacon

-

Receita Federal explica regras para a construção civil no novo Refis

Publicado em

22/08/2014

às

17:00

Somente

serão atendidos débitos de obras de construção civil de pessoa física cujo

Aviso para Regularização de Obra (ARO) tenha sido emitido até 29 de novembro de

2013

A

Receita Federal divulgou nesta quarta-feira (20/08/2014) a instrução normativa

nº 1.491, esclarecendo regras sobre os débitos a serem pagos à vista ou

incluídos nos parcelamentos especiais. A regra de hoje deixa mais claro,

principalmente, normas para a formalização de desistência de parcelamentos

anteriores para o caso de quem desejar aderir ao novo programa de parcelamento

de débitos (Refis) na área da construção civil.

Somente

serão atendidos débitos de obras de construção civil de pessoa física cujo

Aviso para Regularização de Obra (ARO) tenha sido emitido até 29 de novembro de

2013. "A assinatura do Termo de Confissão de Dívida e Discriminação de

Débitos importa em confissão irretratável dos débitos nele relacionados e

configura confissão extrajudicial", cita a nova regra. É citado, ainda,

que o termo de Confissão de Dívida e Discriminação de Débitos servirá

exclusivamente para a confissão da dívida pelo sujeito passivo, constituindo um

processo administrativo fiscal distinto e a sua assinatura não implicará a

concessão dos benefícios ou o deferimento dos parcelamentos de que trata a

portaria anterior.

Na

verdade, a norma divulgada hoje altera na condições estabelecidas fixadas por

regra anterior, a portaria conjunta PGFN/RFB nº 13/2014. O devedor poderá pagar

à vista ou incluir nos parcelamentos na forma e condições estabelecidas na

portaria anterior os débitos ainda não constituídos, total ou parcialmente,

vencidos até 31 de dezembro de 2013, desde que sejam confessados de forma

irretratável e irrevogável segundo regras específicas.

O

material divulgado hoje pela Receita traz, ainda, modelos de formulários para o

termo de confissão de dívida e discriminação de débitos. As novas determinações

aplicam-se também, às pessoas jurídicas que tenham realizado indicação de

pagamento à vista ou parcelamento com utilização de créditos decorrentes de

prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o

Lucro Líquido (CSLL) próprios para liquidar valores correspondentes a juros

moratórios, inclusive relativos a débitos inscritos em dívida ativa da União.

Fonte: Estadão/ JC Online.

-

Prazo para adesão ao Refis da Crise termina dia 25 de agosto de 2014

Publicado em

22/08/2014

às

13:00

Reabertura do prazo para pagamento à vista ou

parcelamento de débitos foram instituídos pelo art. 1º da Lei n° 11.941, de 27

de maio de 2009

A

Receita Federal informa que está disponível até a próxima segunda-feira, dia 25

de agosto, no sítio

http://www.receita.fazenda.gov.br

,

o aplicativo para adesão ao Refis da Crise, cujo prazo para pagamento à vista

ou parcelamento de débitos foi reaberto por meio da Lei n° 12.996, publicada em

20 de junho de 2014 e regulamentada pela Portaria Conjunta PGFN/RFB nº 13,

de 30 de julho de 2014.

Vale

ressaltar que até o dia 25 de agosto de 2014 os contribuintes poderão pagar ou

pedir parcelamento em até 180 meses dos débitos junto à Receita Federal e à

Procuradoria da Fazenda Nacional vencidos até 31/12/2013, com descontos e

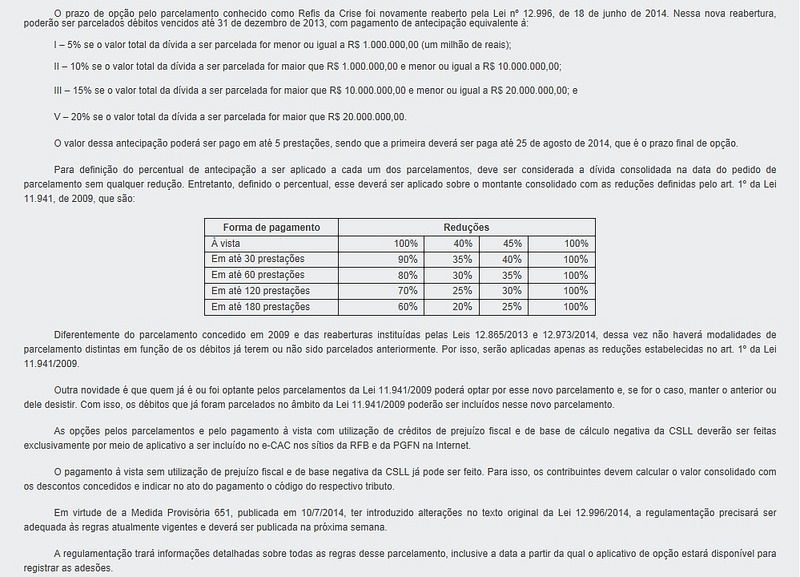

prazos especiais, previstos no art. 1º da Lei n° 11.941, de 2009, que são:

|

Forma de pagamento

|

Reduções

|

|

Multa de

mora e de ofício

|

Multa

isolada

|

Juros

|

Encargos

|

|

À vista

|

100%

|

40%

|

45%

|

100%

|

|

Em até 30 prestações

|

90%

|

35%

|

40%

|

100%

|

|

Em até 60 prestações

|

80%

|

30%

|

35%

|

100%

|

|

Em até 120 prestações

|

70%

|

25%

|

30%

|

100%

|

|

Em até 180 prestações

|

60%

|

20%

|

25%

|

100%

|

Nessa

nova versão do parcelamento a adesão está condicionada ao pagamento de

antecipação equivalente à:

I - 5% se o valor total da dívida a ser parcelada for menor ou igual a R$

1.000.000,00 (um milhão de reais);

II - 10% se o valor total da dívida a ser parcelada for maior que R$

1.000.000,00 e menor ou igual a R$ 10.000.000,00;

II - 15% se o valor total da dívida ser parcelada for maior que R$

10.000.000,00 e menor ou igual a R$ 20.000.000,00; e

V - 20% se o valor total da dívida a ser parcelada for maior que R$

20.000.000,00.

O

valor dessa antecipação poderá ser pago em até 5 prestações, sendo que a

primeira vencerá no 25 de agosto de 2014, que é o prazo final de opção.

Até

mesmo os débitos já parcelados de acordo com a versão original da Lei 11.941

poderão ser reparcelados nesse novo regime.

A

adesão ao parcelamento (ou ao pagamento à vista com utilização de prejuízo

fiscal ou base de cálculo negativa da CSLL) deverá ser feita exclusivamente nos

sítios da RFB ou da PGFN, pela rede mundial de computadores e, enquanto não

consolidada a dívida pela Receita e pela Procuradoria, cabe ao próprio

contribuinte calcular e recolher o valor das parcelas da antecipação e das

parcelas seguintes, que somente vencerão após o pagamento das cinco parcelas da

antecipação.

Fonte:

Receita Federal do Brasil.

-

Débitos para a inclusão no parcelamento devem ser declarados até 25/8/2014

Publicado em

20/08/2014

às

16:00

Foi publicada no

Diário Oficial de hoje, 20-8-2014, a Instrução Normativa RFB 1491/2014, de

19-8-2014, que dispõe sobre os débitos a serem pagos à vista ou incluídos nos parcelamentos

especiais na forma e condições estabelecidas na Portaria Conjunta 13 PGFN-RFB,

de 30-7-2014.

Entre outras normas, foi determinado que o contribuinte que solicitar o

pagamento à vista ou parcelamento de débitos ainda não declarados, vencidos até

31-12-2013, cuja apresentação de declarações seja obrigatória para consolidação

da dívida, deve fazer a entrega das declarações DCTF, GFIP/Sefip, DIRPF ou

DITR, até 25-8-2014.

Caso o débito declarado seja menor do que o devido, a inclusão do valor complementar

será feita mediante entrega de declaração retificadora até o dia 25-8-2014.

Quando o contribuinte estiver dispensado da entrega das declarações, poderá

pagar à vista ou incluir no parcelamento, seus débitos ainda não constituídos,

total ou parcialmente, vencidos até 31-12-2013, confessados até 25-8-2014,

mediante formalização, na unidade da RFB do domicílio tributário do sujeito

passivo, de processo administrativo instruído com:

a) no caso de débito decorrente de obra de construção civil de pessoa física,

cujo ARO - Aviso para Regularização de Obra tenha sido emitido até 29-11-2013,

ou de reclamatória trabalhista, o formulário Dipar - Discriminação dos Débitos

a Parcelar, anexando os demais documentos obrigatórios, conforme cada caso;

b) no caso de débito de contribuinte individual, segurado especial, empregador

doméstico ou exercente de mandato eletivo, o formulário "Termo de

Confissão de Dívida e Discriminação de Débitos", anexando, também, os

demais documentos referentes a este procedimento;

Os débitos oriundos de multas de ofício, de compensação declarada à RFB e os de

liquidação por meio de pagamento à vista com a utilização de prejuízo fiscal e

de base de cálculo negativa da CSLL também podem ser objeto de parcelamento;

As contribuições sociais previdenciárias do contribuinte individual, do

segurado especial ou do exercente de mandato eletivo, somente serão computadas

para obtenção do benefício ou emissão de Certidão de Tempo de Contribuição após

a quitação total do parcelamento.

Fonte:

COAD

-

Portaria divulga mudanças sobre Refis da Copa

Publicado em

20/08/2014

às

14:00

Foi publicada no

Diário Oficial da União a Portaria Conjunta RFB/PGFN Nº 14, de 15 de agosto de

2014, que dispõe sobre o pagamento e parcelamento de débitos referentes ao

Refis da Copa.

De acordo com a

Portaria, são estabelecidos prazos para pagamento à vista e parcelamento. O Refis

da Copa foi instituído pela Lei n. 12.996/2014 e regulamentado pela Portaria

Conjunta da RFB e PGFN n. 13, de 01/08/2014.

Diversas entidades

estavam solicitando prorrogação do prazo, cujo vencimento está previsto para o

dia 25/8. O prazo para adesão foi mantido mas a regra (prazo) para desistência

dos parcelamentos previdenciários foi alterado.

"Dada importância

desta oportunidade para os contribuintes sanarem seu endividamento fiscal e

consequentemente a Receita alavancar recursos para o financiamento das

políticas do Estado, na condição de entidade representativa da classe

empresarial brasileira, registramos que diversos interessados estão encontrando

várias dificuldades para aderirem ao programa por questões técnicas e

operacionais nos atendimentos disponibilizados pela Receita, tanto pelo site

como através dos serviços presenciais", justificou o documento assinado pelo

presidente da Fenacon, Mario Elmir Berti.

Segue a íntegra da

Portaria:

Portaria Conjunta

RFB/PGFN Nº 14 de 15 de agosto de 2014

Altera a Portaria

Conjunta PGFN/RFB nº 13, de 30 de julho de 2014, que dispõe sobre o pagamento e

parcelamento de débitos junto à Procuradoria-Geral da Fazenda Nacional e à

Secretaria da Receita Federal do Brasil, de que tratam o art. 2º da Lei nº

12.996, de 18 de junho de 2014, e os arts. 34 e 40 da Medida Provisória nº 651,

de 9 de julho de 2014.

O Procurador-Geral

da Fazenda Nacional Substituto e o Secretário da Receita Federal do Brasil

Substituto, no uso de suas atribuições que lhes conferem o art. 82 do Regimento

Interno da Procuradoria-Geral da Fazenda Nacional, aprovado pela Portaria MF nº

36, de 24 de janeiro de 2014, e o inciso III do art. 280 do Regimento Interno

da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203,

de 14 de maio de 2012, e tendo em vista o disposto no art. 2º da Lei nº 12.996,

de 18 de junho de 2014, e nos arts. 34 e 40 da Medida Provisória nº 651, de 9

de julho de 2014,

Resolvem:

Art. 1º Os arts. 4º,

5º e 10 da Portaria Conjunta PGFN/RFB nº 13, de 30 de julho de 2014, passam a

vigorar com as seguintes alterações:

"Art. 4º .....

I - o montante dos

débitos objeto do parcelamento, descontada a antecipação de que trata o art.

3º, dividido pelo número de prestações pretendidas menos uma; e

....." (NR)

"Art. 5º O

sujeito passivo que desejar pagar à vista ou parcelar os saldos remanescentes

de parcelamentos em curso, na forma desta Portaria Conjunta, deverá formalizar

a desistência dessas modalidades, observando as seguintes regras:

I - na hipótese de

pagamento à vista, a desistência deverá ser efetuada:

a) em relação ao

débitos de que tratam os incisos I e III do § 1º do art. 1º, na unidade da RFB

do domicílio tributário do sujeito passivo, até o dia 20 de agosto de 2014;

b) em relação ao

débitos de que tratam os incisos II e IV do § 1º do art. 1º, exclusivamente nos

sítios da PGFN ou da RFB na Internet, conforme o caso, nos endereços ou , até o

dia 25 de agosto de 2014;

II - na hipótese de

parcelamento, a desistência deverá ser efetuada até o dia 31 de outubro de

2014, exclusivamente nos sítios da PGFN ou da RFB na Internet, conforme o caso,

nos endereços ou " (NR)

"Art. 10. .....

V - honorários

devidos nas execuções fiscais dos débitos previdenciários.

....." (NR)

Art. 2º Esta Portaria

Conjunta entra em vigor na data de sua publicação no Diário Oficial da União.

FABRÍCIO DA SOLLER

Procurador-Geral da

Fazenda Nacional

Substituto

LUIZ FERNANDO

TEIXEIRA NUNES

Secretário da

Receita Federal do Brasil

Substituto

Fonte:

Diário Oficial da União/Fenacon.

-

Aplicativo para adesão ao Refis da Crise já está disponível na internet

Publicado em

03/08/2014

às

13:00

A Receita Federal informa que já está disponível no eCac, no sítio

http://www.receita.fazenda.gov.br

, o aplicativo para adesão ao Refis da Crise, cujo

prazo para pagamento à vista ou parcelamento de débitos foi reaberto por meio

da Lei n° 12.996, publicada em 20 de junho de 2014. A Portaria Conjunta

PGFN/RFB nº 13, de 30 de julho de 2014, publicada hoje (1/8) no Diário Oficial,

regulamentou a lei.

De acordo com a regulamentação, até o dia 25 de agosto de 2014 os

contribuintes poderão pagar ou pedir parcelamento em até 180 meses dos débitos

junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da

Fazenda Nacional (PGFN) vencidos até 31/12/2013, com descontos e prazos

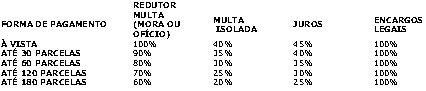

especiais, previstos no art. 1º da Lei n° 11.941, de 2009, que são:

|

Forma de pagamento

|

Reduções

|

|

Multa de mora e de ofício

|

Multa isolada

|

Juros

|

Encargos

|

|

À vista

|

100%

|

40%

|

45%

|

100%

|

|

Em até 30 prestações

|

90%

|

35%

|

40%

|

100%

|

|

Em até 60 prestações

|

80%

|

30%

|

35%

|

100%

|

|

Em até 120 prestações

|

70%

|

25%

|

30%

|

100%

|

|

Em até 180 prestações

|

60%

|

20%

|

25%

|

100%

|

Mas

nessa nova versão do parcelamento, a adesão está condicionada ao pagamento de

antecipação equivalente à:

I - 5% se o valor total da dívida a ser parcelada for menor ou igual a

R$ 1.000.000,00;

II - 10% se o valor total da dívida a ser

parcelada for maior que R$ 1.000.000,00 e menor ou igual a R$ 10.000.000,00;

III - 15% se o valor total da dívida a ser parcelada

for maior que R$ 10.000.000,00 e menor ou igual a R$ 20.000.000,00; e

IV - 20% se o valor total da dívida a ser

parcelada for maior que R$ 20.000.000,00.

O valor dessa antecipação poderá ser pago em até

cinco prestações, sendo que a 1ª vencerá no 25 de agosto de 2014, que é o prazo

final de opção.

Até mesmo os débitos já parcelados de acordo com a

versão original da Lei nº 11.941, de 2009, poderão ser reparcelados nesse novo

regime.

A adesão ao parcelamento (ou ao pagamento à vista

com utilização de prejuízo fiscal ou base de cálculo negativa da CSLL) deverá

ser feita exclusivamente nos sítios da Receita ou da PGFN, pela rede mundial de

computadores e, enquanto não consolidada a dívida pela Receita e pela

Procuradoria, cabe ao próprio contribuinte calcular e recolher o valor das

parcelas da antecipação e das parcelas seguintes, que somente vencerão após o

pagamento das cinco parcelas da antecipação.

Fonte: Receita Federal do Brasil.

-

Reaberto REFIS da CRISE para débitos vencidos até 31/12/2013

Publicado em

21/07/2014

às

13:00

Fonte:

Receita Federal do

Brasil/Fenacon

-

REFIS - MP 651/2014 traz novas disposições sobre o REFIS

Publicado em

11/07/2014

às

16:00

1) Em relação aos parcelamentos, destacamos que:

a) o contribuinte que tenha débitos de natureza

tributária, vencidos até 31.12.2013, perante a RFB ou a PGFN poderá, mediante

requerimento, utilizar créditos próprios de prejuízos fiscais e de base de

cálculo negativa da CSLL, apurados até 31.12.2013 e declarados até 30.06.2014,

para a quitação antecipada dos débitos parcelados, observando-se que:

- os créditos de prejuízo fiscal e de base de

cálculo negativa da CSLL poderão ser utilizados, entre empresas controladora e

controlada, de forma direta, ou entre empresas que sejam controladas

diretamente por uma mesma empresa, em 31.12.2011, domiciliadas no Brasil, desde

que se mantenham nesta condição até a data da opção pela quitação antecipada;

- a opção pela utilização de prejuízos fiscais e de

base de cálculo negativa da CSLL deverá ser feita até 30.11.2014, observadas as

condições legais.

- o requerimento do contribuinte suspende a

exigibilidade das parcelas até ulterior análise dos créditos pleiteados;

- a RFB ou a PGFN dispõe do prazo de 5 anos para

análise dos créditos indicados para a quitação;

- na hipótese de indeferimento dos créditos, no

todo ou em parte, será concedido o prazo de 30 dias para o contribuinte

promover o pagamento em espécie do saldo remanescente do parcelamento,

observando-se que a falta do pagamento de implicará rescisão do parcelamento e

prosseguimento da cobrança dos débitos remanescentes;

- a RFB e a PGFN editarão os atos necessários à

execução dos procedimentos mencionados;

b) foi alterado o art. 2º da Lei nº 12.996/2014

para determinar que fica reaberto, até o dia 25.08.2014, o prazo previsto no §

12 do art. 1º e no art. 7º da Lei nº 11.941/2009, bem como o prazo previsto no

§ 18 do art. 65 da Lei nº 12.249/2010, atendidas as demais condições

estabelecidas, especialmente em relação à opção pelas modalidades de

parcelamentos previstas no art. 1º da Lei nº 11.941/2009 e no art.

65 da Lei nº 12.249/2010, ocorrerá mediante

antecipações, que poderão ser pagas em até 5 parcelas iguais e sucessivas, a

partir do mês do pedido de parcelamento.

c) aplicam-se aos débitos parcelados as regras

previstas no art. 1º da Lei nº 11.941/2009, independentemente de os débitos

terem sido objeto de parcelamento anterior;

d) não serão devidos honorários advocatícios, bem

como qualquer sucumbência, em todas as ações judiciais que, direta ou

indiretamente, vierem a ser extintas em decorrência de adesão às reaberturas

dos parcelamentos previstos na Lei nº 11.941/2009 e no art. 65 da Lei nº 12.249/2010,

aplicando-se essa hipótese somente aos pedidos de desistência e renúncia

protocolados a contar de 10.07.2014; ou aos pedidos de desistência e renúncia

já protocolados, mas cujos valores de que trata a letra "d" não tenham sido

pagos até 10.07.2014.

2) Em relação aos pagamentos efetuados por órgãos,

autarquias e fundações da administração pública federal a pessoas jurídicas,

pelo fornecimento de bens ou prestação de serviços, sujeitos à incidência do

IRRF, da CSLL, do PIS/Pasep e da Cofins, na forma do art. 64 da Lei nº

9.430/1996, até 31.12.2017, fica dispensada a retenção dos tributos na fonte,

sobre os pagamentos efetuados pelos órgãos da administração pública federal,

direta, mediante a utilização do Cartão de Pagamento do Governo Federal (CPGF),

no caso de contratação direta das companhias aéreas prestadoras de serviços de

transporte aéreo.

Cumpre ressaltar, por fim, que:

a) a RFB regulamentará o disposto nos arts. 1º a 3º

e 6º a 15 da norma em referência;

b) a RFB e a CVM, no âmbito de suas competências,

regulamentarão a aplicação do disposto nos arts. 16 a 19 da referida norma.

Fonte:

NetCPA/MP 651/2014.

-

Refis da Copa - MP 651/2014

Publicado em

11/07/2014

às

14:00

Alterações importantes no Refis da

Copa

Publicada

em, 10/07/2014, a MP 651/2014, traz algumas alterações para o REFIS da

Copa, inclusive as já esperadas alterações no pagamento inicial e na questão

dos honorários advocatícios.

Na

versão anterior, o pagamento de entrada era de 10% para empresas com dívidas de

até R$ 1 milhão e 20% para valores superiores. Agora, o governo estabeleceu uma

escala, na qual a entrada começa em 5% para dívidas de até R$ 1 milhão, subindo

para 10% para débitos de R$ 1 a R$ 10 milhões, 15%, para entre R$ 10 e 20

milhões, e 20% para dívidas superiores a R$ 20 milhões.

Além

disso, não haverá honorários advocatícios ou sucumbência nos processos que

forem extintos por causa da inclusão do débito no REFIS, conforme os artigos

abaixo citados:

Art.

34. A Lei nº 12.996, de 18 de junho de 2014, passa a vigorar com as

seguintes alterações:

Art.

2º Fica reaberto, até o dia 25 de agosto de 2014, o prazo previsto no § 12

do art. 1º e no art. 7º da Lei nº 11.941, de 27 de maio de 2009,

bem como o prazo previsto no § 18 do art. 65 da Lei

nº 12.249, de 11 de junho de 2010, atendidas as condições estabelecidas

neste artigo.

(...)

§ 2º A

opção pelas modalidades de parcelamentos previstas no art. 1º da Lei

nº11.941, de 27 de maio de 2009, e no art. 65 da Lei nº 12.249,

de 11 de junho de 2010, ocorrerá mediante:

I -

antecipação de cinco por cento do montante da dívida objeto do parcelamento,

após aplicadas as reduções, na hipótese de o valor total da dívida ser menor ou

igual a R$ 1.000.000,00 (um milhão de reais);

II -

antecipação de dez por cento do montante da dívida objeto do parcelamento, após

aplicadas as reduções, na hipótese de o valor total da dívida ser maior que R$

1.000.000,00 (um milhão de reais) e menor ou igual a R$ 10.000.000,00 (dez

milhões de reais);

III -

antecipação de quinze por cento do montante da dívida objeto do parcelamento,

após aplicadas as reduções, na hipótese de o valor total da dívida ser maior

que R$ 10.000.000,00 (dez milhões de reais) e menor ou igual a R$ 20.000.000,00

(vinte milhões de reais); e

IV -

antecipação de vinte por cento do montante da dívida objeto do parcelamento,

após aplicadas as reduções, na hipótese de o valor total da dívida ser maior

que R$ 20.000.000,00 (vinte milhões de reais).

§ 3º

Para fins de enquadramento nos incisos I a IV do § 2º, considera-se o valor

total da dívida na data do pedido, sem as reduções.

§ 4º

As antecipações a que se referem os incisos I a IV do § 2º poderão ser pagas em

até cinco parcelas iguais e sucessivas, a partir do mês do pedido de

parcelamento.

(...)

§ 7º

Aplica-se aos débitos parcelados na forma deste artigo as regras previstas no

art. 1º da Lei nº 11.941, de 2009, independentemente de os

débitos terem sido objeto de parcelamento anterior.

(...)

Art.

40. Não serão devidos honorários advocatícios, bem como qualquer

sucumbência, em todas as ações judiciais que, direta ou indiretamente, vierem a

ser extintas em decorrência de adesão às reaberturas dos parcelamentos

previstos na Lei nº 11.941, de 2009, e no art. 65 da Lei

nº 12.249, de 11 de junho de 2010.

Parágrafo

único. O disposto no caput aplica-se somente:

I -

aos pedidos de desistência e renúncia protocolados a partir da publicação desta

Medida Provisória; ou

II -

aos pedidos de desistência e renúncia já protocolados, mas cujos valores de que

trata o caput não tenham sido pagos até a data de publicação desta Medida

Provisória.

Fonte:

JusBrasil/

Carlos Souza

-

Governo reabre parcelamento do REFIS e inclui débitos vencidos até 31-12-2013

Publicado em

22/06/2014

às

17:00

O Governo Federal,

através da Lei 12.996/2014, publicada no Diário Oficial desta sexta-feira, 20-6-2014,

resultante do Projeto de Conversão da Medida Provisória 638, reabre, até o último

dia útil do mês de agosto de 2014, o prazo para o pagamento à vista ou

parcelamento de débitos tributários previstos na Lei 11.941/2009, bem como dos

débitos administrados pelas autarquias e fundações públicas federais e os

débitos de qualquer natureza, tributários ou não tributários, com a

Procuradoria-Geral Federal, de que trata o artigo 65 da Lei 12.249/2010.

Poderão ser pagos ou

parcelados os débitos vencidos até 31 de dezembro de 2013.

Outra novidade foi a

criação da antecipação de 10% ou 20% do valor total da dívida, como segue:

- antecipação

de 10% do montante da dívida objeto do parcelamento, após aplicadas as

reduções, na hipótese de o valor total da dívida ser até R$ 1.000.000,00;

- antecipação de 20%

do montante da dívida objeto do parcelamento, após aplicadas as reduções, na

hipótese de o valor total da dívida ser superior a R$ 1.000.000,00.

Para fins de

enquadramento nesses limites, considera-se o valor total da dívida na data do

pedido, sem as reduções.

As antecipações poderão

ser pagas em até 5 parcelas iguais e sucessivas, a partir do mês do pedido de

parcelamento.

Acesse o texto

completo da Lei 12.996/2014, aqui.

Fonte: COAD

-

Receita e PGFN disciplinam procedimentos para adesão à reabertura do Refis da Crise

Publicado em

16/06/2014

às

14:00

Portaria conjunta da

Procuradoria-Geral da Fazenda Nacional (PGFN) e da Receita Federal publicada no

Diário Oficial disciplina os procedimentos que deverão ser adotados para as

empresas que pretendem aderir à reabertura do parcelamento do Refis da Crise,

Lei nº 11.941 de 2009.

Essa reabertura do parcelamento de dívidas foi determinada pela Lei n° 12.973, publicada em 14 de maio de

2014, com previsão para adesão ao parcelamento ou pagamento à vista, para

tributos vencidos até 30/11/2008.

No caso do

parcelamento, o montante da dívida poderá ser pago em até 180 prestações. Além

disso, as multas e juros dos débitos poderão ser amortizados com utilização de

créditos de prejuízo fiscal e de base de cálculo negativa da CSLL. A Receita

esclarece que, em vista da reabertura do prazo, caso o contribuinte queira

fazer a adesão ao pagamento à vista ou ao parcelamento, com ou sem utilização

de prejuízo fiscal ou base de cálculo negativa da CSLL, o pedido deverá ser

feito até o dia 31/7/2014, exclusivamente nos sítios da Receita (http://www.receita.fazenda.gov.br)

ou da PGFN (http://www.pgfn.fazenda.gov.br) na Internet.

Na opção pelo

pagamento, o recolhimento deverá ser efetuado até o último dia útil do mês de

julho. O cálculo do valor para pagamento à vista deve ser efetuado pelo

contribuinte, aplicadas as reduções instituídas na Lei.

Caso a opção seja

pelo parcelamento, o contribuinte deverá calcular e recolher mensalmente o

valor correspondente à fração entre o valor total da dívida consolidada e a

quantidade de prestações pretendidas, respeitados os valores das prestações

mínimas. Quanto à primeira prestação, deve-se observar que seu recolhimento

deverá ser efetuado, também, até o último dia útil do mês de julho.

Os contribuintes que

fizeram a opção pelo parcelamento ou pagamento à vista quando da primeira

reabertura, instituída pela Lei n° 12.865,

publicada em 10 de outubro de 2013, não precisam fazer novas adesões para as

modalidades às quais já tenha solicitado o benefício. No entanto, podem fazer

opções para modalidades que ainda não tenham aderido.

Fonte: Receita Federal do Brasil.

-

Reaberto o REFIS DA CRISE

Publicado em

15/05/2014

às

12:00

Sancionada a Lei

12.973/2014, resultante da conversão da Medida Provisória 627

Foi publicada no Diário Oficial de 14-5-2014, a Lei 12.973, resultante do

projeto de lei de conversão da Medida Provisória 627/2013, que traz várias

disposições na área tributária. Entre elas, nesta matéria, destacamos alguns

aspectos relacionados ao Refis da Crise

- reaberto até 31-7-2014 o prazo para opção pelo pagamento à vista ou

parcelamento, com redução de multas e juros, de débitos administrados pela

Secretaria da Receita Federal do Brasil, inclusive contribuições sociais

previdenciárias, e para com a Procuradoria-Geral da Fazenda Nacional, vencidos

até 30-11-2008, na forma da Lei 11.941/2009;

- também foi reaberto até 31-7-2014 o prazo para opção pelo pagamento à vista

ou parcelamento, com redução de multas e juros, de débitos administrados pelas

autarquias e fundações públicas federais e os débitos de qualquer natureza,

tributários ou não tributários, vencidos até 30-11-2008, com a

Procuradoria-Geral Federal, na forma da Lei 12.249/2010;

- instituições financeiras e equiparadas poderão parcelar ou pagar à vista, com

redução de multas e juros, os débitos do PIS e da Cofins vencidos até

31-12-2013, devendo o pedido de parcelamento ser efetuado até 31-7-2014;

- os débitos relativos ao IRPJ e à CSLL incidentes sobre os lucros auferidos

por controlada ou coligada no exterior, referentes a aplicação do artigo 74 da

Medida Provisória 2.158-35/2001, cujos fatos geradores tenham ocorrido até

31-12-2013, poderão ser pagos à vista ou parcelados em até 180 prestações, com

redução de multas e juros, devendo o pedido ser efetuado até 31-7-2014;

Acesse aqui o texto completo da Lei 12.973/2014

Acesse outras matérias

sobre o tema aqui.

Fonte: COAD

-

Refis permanece aberto até dia 31/12/2013

Publicado em

20/12/2013

às

13:00

Lembramos que o prazo para parcelamento dos

débitos administrados pela Secretaria da Receita Federal do Brasil e os débitos

para com a Procuradoria-Geral da Fazenda Nacional permanece aberto até o

próximo dia 31 de dezembro de 2013.

A data foi estabelecida pela conversão da MP 615/2013 na Lei nº

12.865/2013, que reabriu o Refis.

Clique aqui para acessar a lei.

Fonte: Fenacon.

-

Contribuintes inadimplentes serão excluídos do Refis

Publicado em

19/12/2013

às

16:00

A Receita Federal excluirá os inadimplentes do

Refis da Crise que aderiram na primeira fase do programa, que se encerrou em

30/11/2009. Nos dias 21 e 22 de dezembro serão processadas as exclusões dos

contribuintes que estão inadimplentes com três ou mais parcelas do Refis da

Crise (Lei 11.941/2009). Existem 124 mil parcelamentos de pessoas físicas e

jurídicas passíveis de exclusão, o que representa R$ 11,9 bilhões em parcelas

atrasadas. Esta inadimplência representa 40% dos processos deste parcelamento

especial.

Nos dias 20 e 21 de novembro a Receita Federal e a

Procuradoria Geral da Fazenda Nacional (PGFN) encaminharam mensagens para a

caixa postal dos contribuintes que possuíam pelo menos uma parcela inadimplente

dos parcelamentos, alertando sobre a possibilidade de exclusão. Para ler as

mensagens da caixa postal, o contribuinte deverá acessar o e-CAC na página da

RFB na internet e clicar no link "Acesse a sua caixa postal",

localizado no canto superior direito do aplicativo.

De acordo com a legislação, a partir de três

prestações inadimplentes o contribuinte pode ser excluído do parcelamento e

perde todos os benefícios da redução das multa e dos juros. Dessa forma, a

mensagem encaminhada previamente é uma chance para que a inadimplência seja

regularizada até sexta-feira, dia dia 20 de dezembro.

Ainda há tempo durante esta semana para os

contribuintes fazerem os pagamentos das parcelas vencidas e continuar

usufruindo dos benefícios concedidos pela Lei 11.941, de 2009.

A Receita ressalta que os débitos provenientes da

exclusão destes parcelamentos não poderão ser parcelados na reabertura do

parcelamento do Refis da Crise, cujo prazo de adesão vai até 31 de dezembro de

2013, conforme estabelecido pela Lei nº 12.865, de 2013.

Fonte: Receita Federal do Brasil.

-

Abertura do REFIS - Esclarecimentos

Publicado em

16/10/2013

às

15:00

Conforme informado no último dia 08 de outubro, a MP

615, convertida na Lei nº 12.865/2013, reabriu o prazo pata o REFIS. Seguem

alguns esclarecimentos sobre o disposto na nova lei:

O

prazo para adesão ao parcelamento especial da Lei 11.941 foi reaberto até o dia

31.12.13, alcançando débitos vencidos até 30.11.08, parcelados ou não

anteriormente.

Assim,

se o contribuinte não aderiu ao parcelamento da Lei 11.941 ou aderiu, mas

deixou de incluir algum débito, poderá agora fazer a adesão para todos os

débitos ou apenas para aqueles que não foram incluídos anteriormente.

Todavia,

fica ainda uma dúvida: se aderiu e foi excluído, poderá incluir novamente os

débitos excluídos? O texto legal (par. 1º do art. 17) não é um primor de

clareza: "A opção de pagamento ou parcelamento de que trata este artigo não

se aplica aos débitos que já tenham sido parcelados nos termos dos art. 1º

a 13 da Lei 11.941". O "já tenham sido parcelados" quer significar "os que

continuam incluídos no parcelamento" ou "os que foram parcelados, ainda que

tenha sido cancelado o parcelamento"? Estou tentando obter maiores

esclarecimentos.

O

parcelamento poderá ser feito em até 180 meses, com os seguintes benefícios,

conforme o número de parcelas:

Outro

benefício consiste na possibilidade de utilização de prejuízo fiscal (IRPJ) e

de base negativa da CSLL para pagamento das multas e dos juros moratórios.

O

valor mínimo da parcela é de R$ 100,00 para pessoa jurídica e de R$ 50,00 para

pessoa física. Em se tratando, porém, de reparcelamento, há um limite

adicional: a parcela não poderá ser inferior a 85% da que vinha sendo paga no

parcelamento original.

Fonte: Fenancon.

-

Reabertura de prazo para o Refis da Crise

Publicado em

12/10/2013

às

13:00

A presidente Dilma Rousseff sancionou, nesta

quarta-feira (9/10), a lei que reabre o prazo do chamado Refis da Crise. A nova

regra está prevista no artigo 17 da Lei 12.865, publicada nesta quinta (10/10)

no Diário Oficial da União.

Pela lei, fica

reaberto até 31 de dezembro deste ano o prazo para o chamado Refis da Crise. O

programa de parcelamento de impostos atrasados foi instituído em 2009 para

socorrer empresas e pessoas físicas em dificuldade financeira, após o início da

crise que ainda traz consequências para a economia mundial.

Entre outras coisas,

a lei estabelece que, enquanto não consolidada a dívida, o contribuinte deve

calcular e recolher mensalmente parcela equivalente ao maior valor entre o

montante dos débitos objeto do parcelamento, dividido pelo número de prestações

pretendidas.

A lei também

estabelece que, por ocasião da consolidação, será exigida a regularidade de

todas as prestações devidas desde o mês de adesão até o mês anterior ao da

conclusão da consolidação dos débitos parcelados pelo disposto no artigo.

Fonte: Agência Brasil.

-

Contribuinte pode escolher o que incluir no Refis da Crise

Publicado em

10/09/2013

às

17:00

A Lei do Refis da Crise

permite que o contribuinte escolha o débito a ser inserido no programa

Um

laboratório de análises clínicas paulista conseguiu a primeira decisão de

mérito do Tribunal Regional Federal (TRF) da 3ª Região (São Paulo e Mato Grosso

do Sul) que permite a inclusão de parte dos débitos de uma mesma Certidão de

Dívida Ativa (CDA) no Refis da Crise. Até então, só havia notícias de liminares

da Justiça Federal.

"Embora

a norma não seja clara o bastante, a interpretação que deve ser feita é no

sentido de que os débitos constantes de uma mesma certidão de dívida ativa

podem ser desmembrados para a inclusão no parcelamento da Lei nº 11.941, de

2009", afirma em seu voto a desembargadora Consuelo Yoshida, relatora do

caso. "Nesse diapasão, mister esclarecer que o desmembramento dos débitos

faz com que a CDA também seja cindida, permanecendo suspensa a exigibilidade

dos débitos que serão incluídos no parcelamento." A magistrada foi seguida

pelos demais colegas da 6ª Turma da Corte.

Procurada

pelo Valor, a Procuradoria-Geral da Fazenda Nacional (PGFN) não deu retorno até

o fechamento da edição.

A

Lei do Refis da Crise permite que o contribuinte escolha o débito a ser

inserido no programa. O programa, o mais benéfico já concedido pelo governo

federal, permite que a dívida fiscal seja quitada em até 15 anos, ou que seja

reduzida em até 75%.

De

acordo com o advogado que representa o laboratório no processo, Fábio Calcini,

do Brasil, Salomão & Matthes Advocacia, na consolidação dos débitos

incluídos no Refis, a procuradoria intimou o contribuinte a colocar o valor

total da CDA no programa, sob o risco de exclusão. "Porém, já teriam

passado os cinco anos que o Fisco tem para cobrar parte da dívida e isso estava

em discussão judicial. Por isso, não queríamos incluir no parcelamento",

afirma. Em 2009, a CDA valia mais de R$ 1 milhão.

O

advogado também argumentou que a Portaria Conjunta da PGFN e da Receita Federal

nº 11, de 2010, determina que se "o optante, nos termos da Portaria

Conjunta PGFN/RFB nº 3, de 2010, se manifestar pela não inclusão da totalidade

de seus débitos nos parcelamentos previstos nos artigos 1º a 3º da Lei nº

11.941, de 2009, deverá indicar, detalhadamente, os débitos a serem incluídos

nos parcelamentos até 16 de agosto de 2010".

A

norma diz ainda que "em se tratando de débito inscrito em Dívida Ativa da

União, o optante deverá comparecer à unidade da PGFN de seu domicílio

tributário e apresentar, devidamente preenchidos, os formulários constantes nos

Anexos I e II da Portaria Conjunta 3, de 2010".

Para

o advogado Eduardo Diamantino, do escritório Diamantino Advogados Associados, a

legislação permite a segregação de débitos de uma mesma CDA. "A lei é

clara e não veda a prática", diz o tributarista.

Fonte: Valor Econômico.

-

Contribuinte pode questionar futuramente os débitos parcelados do Refis

Publicado em

14/05/2012

às

16:00

De acordo com decisão recente do Superior Tribunal de Justiça (STJ), a renúncia ao direito de discutir na Justiça débitos tributários parcelados em programas como o Refis só vale quando manifestada de forma clara nos autos do processo judicial. Até então, a adesão ao programa implicava a confissão irrevogável e irretratável dos débitos em nome do sujeito passivo na condição de contribuinte ou responsável e por ele indicados, configurando uma espécie de confissão extrajudicial automática (art. 5º, da Lei nº 11.941/09).

Para os casos de ações judiciais em curso, cujos débitos fossem incluídos no referido parcelamento, os contribuintes deveriam desistir das respectivas ações judiciais e renunciar ao direito sobre o qual se funda a referida ação, como condição prévia para sua adesão, devendo protocolar requerimento de extinção do processo com resolução do mérito, nos termos do inciso V do caput do art. 269 do Código de Processo Civil, em até 30 (trinta) dias após a data de ciência do deferimento do requerimento do parcelamento (art. 6º, da Lei nº 11.941/09).

Porém, a nova decisão tomada pelos ministros da 1ª Seção do Superior Tribunal de Justiça entendeu que, ao renunciar ao direito sobre o qual se funda a ação para fins de adesão ao referido parcelamento, o processo judicial deve ser extinto sem julgamento de mérito (art. 267, VIII, do Código de Processo Civil), ou seja, permite ao contribuinte questionar judicialmente a ilegalidade ou inconstitucionalidade desses débitos futuramente, o que levou a Procuradoria-Geral da Fazenda Nacional (PGFN) a se manifestar no sentido que irá proceder a exclusão de todos os contribuintes que, até então, não renunciaram formalmente ao direito sobre o qual se funda a ação, com o escopo de retomar a cobrança das dívidas sem os benefícios trazidos pela Lei nº 11.941/09.

No entanto, ainda que a Fazenda realize a exclusão desses contribuintes, a decisão do STJ abre grande precedente. Muitos contribuintes poderão valer-se dessa decisão para realizar questionamentos judiciais futuros, uma vez que a extinção do processo sem julgamento do mérito não faz coisa julgada. Há também centenas de empresas que ainda não desistiram formalmente de uma ação judicial e que incluíram seus débitos no Refis e, até que ocorra sua exclusão - lembrando que o procedimento não é tão simples e ágil, existe a possibilidade de recurso administrativo.

Além disso, os contribuintes que forem excluídos em razão da não desistência das ações e da renúncia ao direito pelo qual se funda poderão entrar com uma medida judicial que assegure o direito de questionar judicialmente a dívida com base na referida decisão do STJ. Por exemplo, se dentro de alguns anos, algum dos impostos que estão sendo parcelados ou já foram pagos no Refis vierem a ser considerados ilegais ou inconstitucionais, o contribuinte poderá recorrer à Justiça para requerer a devolução dos valores já pagos à Fazenda.

Nesse sentido, dúvidas e diferentes interpretações sobre o parecer do STJ são praticamente inevitáveis.

Vale lembrar que a discussão judicial de tributos é tema antigo e controverso, consequente da impossibilidade de discordar, após aderir a programas de parcelamento, de determinado tributo ou mesmo corrigir informações repassadas ao fisco. Por isso, esta decisão inédita do STJ provavelmente irá gerar ainda muita polêmica no Judiciário.

Fonte: Jornal do Comércio - 08/05/2012 - Jornal da Lei - Página: 4, Alexandre Gradim.

-

Refis da Crise: Receita Federal descarta reabertura de prazo

Publicado em

08/11/2011

às

09:00

A Receita Federal e a Procuradoria-Geral da Fazenda Nacional não abrirão novo prazo para que os contribuintes optantes pelos parcelamentos instituídos pela Lei nº 11.941, de 2009, indiquem débitos para a consolidação dos respectivos parcelamentos. A indicação deveria ter ocorrido durante o primeiro semestre até agosto do corrente ano, conforme cronograma amplamente divulgado pelos órgãos.

O que ocorrerá em momento futuro é a efetiva inclusão dos débitos já indicados tempestivamente pelos contribuintes e que, por algum motivo, não foram consolidados na dívida parcelada. Por outro lado, a reconsolidação presta-se também para exclusão de débitos, nos casos em que houve inclusão indevida de débito sem êxito nos procedimentos de exclusão por parte do contribuinte.

A reconsolidação, de maneira alguma, constitui-se em novo prazo para indicação de débitos. Trata-se de medida necessária para tratar questões pontuais em que os contribuintes que consolidaram os débitos verificaram necessidade de ajustes relacionados à inclusão/exclusão de débitos, ou ainda em relação ao histórico dos parcelamentos anteriores.

Para a reconsolidação, é imprescindível que o contribuinte tenha dado conhecimento do fato à RFB e/ou PGFN ainda no prazo para a indicação de débitos. Mesmo esses casos serão individualmente analisados pelas unidades locais respectivas, as quais têm competência para apreciar pedidos de inclusão, exclusão de débitos, ou qualquer outra alteração nos parcelamentos da Lei nº 11.941, de 2009.

Fonte: Assessoria de Comunicação Social - Ascom/RFB.

Fonte:

Assessoria de Comunicação Social - Ascom/RFB .

-

Prazo para pequeno contribuinte termina dia 29/7/11

Publicado em

13/07/2011

às

12:00

Lei do Refis - nº 11.941, de 2009

Depois dos grandes contribuintes, é a vez de 170 mil empresas de menor porte consolidarem débitos federais no Refis da Crise. As pessoas jurídicas que não entraram nas fases anteriores de consolidação terão entre os dias 6 e 29 de julho para escolher a modalidade de parcelamento pelos sites da Receita Federal e da Procuradoria-Geral da Fazenda Nacional (PGFN).

Pela Lei do Refis - nº 11.941, de 2009 -, este grupo inclui empresas que não optaram pelo pagamento à vista de débitos com a utilização de créditos decorrentes de prejuízo fiscal ou de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL). Também não entram aquelas que escolheram pagar dívidas com aproveitamento indevido de créditos do Imposto sobre Produtos Industrializados (IPI), e nem aquelas com acompanhamento tributário diferenciado e especial ou optantes pelo lucro presumido.

A Receita Federal também aguarda a consolidação de débitos de pessoas físicas, que tiveram nova oportunidade para acertar suas contas com o Fisco. O prazo foi reaberto e vai de 10 a 31 de agosto. O prazo foi reaberto devido ao baixo volume de adesão. Cerca de 60 mil dos 200 mil contribuintes que estavam pagando as parcelas mínimas não concluíram a consolidação no tempo determinado.

Fonte: Valor Econômico

-

Receita Federal excluiu 60 mil empresas do Refis da Crise

Publicado em

11/07/2011

às

14:00

A medida visa impedir a exclusão de 137 mil contribuintes.

Karla Santana Mamona

A Receita Federal afirmou nesta quinta-feira (7) que 60 mil empresas foram excluídas do Refis da Crise porque não indicaram os débitos até o dia 30 de junho. Com isso, os contribuintes perderam todos os benefícios estabelecidos pela lei para esse tipo de parcelamento.

Nesta fase do refinanciamento dos débitos estavam incluídas 147 mil empresas submetidas a acompanhamento especial pela Receita e empresas optantes pelo lucro presumido.

Novo prazo

De acordo com o secretário de Arrecadação e Atendimento da Receita, Carlos Roberto Occaso, não existe a possibilidade de a Receita reabrir o prazo de negociação. “Esperávamos mais participação das empresas nesta etapa, mas quem não indicou os débitos [a serem parcelados] perdeu a chance”, disse, segundo a Agência Brasil.

Segundo ele, a Receita não constatou problemas de comunicação com as empresas nem registrou estrangulamento na internet no encerramento do prazo. “Em relação às pessoas físicas, reconhecemos falhas nos avisos, mas as empresas têm mais acesso à informação e era do interesse delas não ser excluídas do parcelamento”, ressaltou.

Última etapa

Na quarta-feira (6), a Receita iniciou a última etapa de renegociação. Esta fase são para as empresas que declaram pelo lucro real e órgãos públicos que devem à União. No primeiro dia do prazo, 10 mil empresas acertaram as condições de pagamento.

No caso das pessoas físicas, a Receita estabeleceu uma nova data para a indicação dos débitos. O prazo passou de maio para 31 de agosto. A medida visa impedir a exclusão de 137 mil contribuintes.

Como indicar os débitos

Quem tiver dúvidas pode acessar o site da Receita (www.receita.fazenda.gov.br). Na página existe um aplicativo para confirmar o período correto para solicitar o refinanciamento e um guia “passo a passo” para prestar informações ao fisco, incluindo (ou excluindo) os débitos que desejam parcelar nos termos da Lei 11.941/09 e da MP 449/09.

O pedido de refinanciamento de débitos e a prestação de informações à Receita Federal do Brasil e à Procuradoria da Fazenda Nacional é feito exclusivamente pela internet.

Fonte: Infomoney

-

Exclusão do REFIS pela internet é válida

Publicado em

17/11/2008

às

09:00

É válida a notificação do ato de exclusão do programa do REFIS pelo Diário Oficial ou pela internet.

Fonte: Súmula 355 STJ – 1ª seção (DJ-U 08/09/08)

-

TJLP de JUL/AGO/SET 2007

Publicado em

30/06/2007

às

11:00

A TJLP - Taxa de Juros de Longo Prazo Mensal, referente aos meses de julho, agosto e setembro de 2007, aplicável no REFIS, PAES e PAEX é de 0,5208% (para cada mês).

Base legal: Ato Declaratório Executivo CODAC nª 12/2007.

-

Refis Municipal prorrogado até 31 de março

Publicado em

05/01/2006

às

08:30

O prazo do Refis Municipal 2005 foi prorrogado para o período de 9 de janeiro a 31 de março/2006. O Programa de Recuperação Fiscal da Prefeitura de Porto Alegre possibilita o pagamento, o parcelamento e o reparcelamento de dívidas tributárias com ampliação no prazo e redução da multa de mora.

O Refis Municipal 2005 engloba o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), a taxa de coleta de lixo (TCL) e o Imposto sobre Serviços de Qualquer Natureza (ISSQN).

Nesta segunda fase, o Refis 2005 manterá as mesmas condições da primeira etapa. Um dos atrativos ao contribuinte é o aumento no número de parcelas para regularizar: no caso do IPTU, de 36 para 60 vezes; e no do ISSQN, de 60 para 120. Além disso, o desconto na multa de mora é de 90% no caso do pagamento à vista e de 80% a 10% se o débito for parcelado. O contribuinte com dívida em execução judicial também pode aderir ao programa.

Fonte: Site Prefeitura Municpal de Porto Alegre.

-

Lançado o 'REFIS' do ICMS/RS

Publicado em

08/10/2005

às

16:30

A partir da próxima terça-feira (11/10/2005), os contribuintes que devem ICMS ao Estado poderão se beneficiar de um novo Programa de Recuperação de Créditos. A modalidade oferece até 100% de redução do valor das multas e 80% valor dos juros, além de propiciar um pagamento conforme as condições do devedor. "Se o contribuinte deve 100, mas só tem 50 para pagar, pode participar do programa e também terá redução nos juros e na multa, mas proporcionais aos valores pagos", explicou Michelucci.

A fórmula do Programa de Recuperação de Créditos impõe uma tabela regressiva de descontos para pagamentos efetuados até 27 de outubro, 25 de novembro e 26 de dezembro (vide abaixo). Assim, quem ingressar na primeira data limite, terá a totalidade das reduções oferecidas sobre o valor pago. Quem deixar para a segunda data, terá 90% de redução na multa e 70% nos juros. E se a opção for ingressar no programa só em dezembro, a redução desce para 80% na multa e 60% os juros. Mas o programa só vale para fatos geradores que tenham ocorrido até 31 de julho de 2005.

Conforme o Secretário Michelucci, o Rio Grande do Sul está se adequando ao Convênio ICMS 91/05 do Conselho de Política Fazendária - Confaz. "Outros estados, como a Bahia, Alagoas e Rio de Janeiro também aderiram ao convênio celebrado em agosto", afirmou. Ele destacou que o Programa de Recuperação de Créditos, neste formato em que foi construído, possibilitará o ingresso dos contribuintes que não puderam se adequar às regras de outras modalidades, como o Refaz I e o Refaz II. "Mais de um bilhão de autos de lançamentos realizados de 2003 para cá podem ser negociados", estimou.

Para ingressar no programa o contribuinte deve procurar as repartições da Secretaria Estadual da Fazenda, na Capital ou Interior, a partir do dia 11/10/05. Será oferecido ao empresário a consulta aos débitos, realização de simulações, enquadramento e, em casos de pagamento de débito, a emissão da guia para recolhimento.

Abaixo o quadro com a incidência das reduções de acordo com os prazos nos quais poderão ser feitos os pagamentos de forma parcial ou integral.

|

PRAZOS |

DATAS |

Desconto Multa % |

Desconto Juros % |

|

1º |

27/10/2005 |

100 |

80 |

|

2º |

25/11/2005 |

90 |

70 |

|

3º |

26/12/2005 |

80 |

60 |

Fonte: Sefaz/RS.

-

Receita Altera Normas para Compensação de Crédito

Publicado em

02/12/2004

às

16:00

A Secretaria da Receita Federal regulamentou um dispositivo que adiará o aproveitamento dos créditos de contribuintes com valores a receber do órgão. A Receita Federal imediatamente compensará o valor ao longo do parcelamento de débitos do contribuinte, por meio do abatimento das últimas parcelas fixadas.

Segundo Juliano Freire, advogado tributarista da Martinelli Advocacia Empresarial , os empresários em débito com a Receita não terão mais direito ao ressarcimento à vista ou à compensação nos próximos tributos a vencer. Mas há interpretações divergentes.

A norma afetará as empresas que têm créditos a receber e ainda participam de qualquer programa de financiamento de dívidas - Programa de Recuperação Fiscal (Refis I e II), Parcelamento Especial (Paes) - ou mesmo tem dívidas financiadas fora desses programas, mesmo que todas as parcelas estejam em dia. "Isso atrapalha porque o empresário poderia usar o dinheiro no seu cotidiano, no seu fluxo de caixa", explica Freire.

Segundo Freire, a Receita já usava esse procedimento em alguns casos. Mas ele também diz que a partir da publicação da Instrução Normativa 460 em 29 de outubro deste ano, isso foi reduzido a termo. "Com essa instrução, ela tem todos os poderes para jogar o ressarcimento em espécie para parcelamentos em andamento", diz.

De acordo com Hercília Maria do Amaral dos Santos, do escritório Barretto Ferreira, Kujawski, Brancher e Gonçalves , a exigência do ressarcimento à vista será apenas mais dificultada. "Quando o crédito era reconhecido, a Receita sempre consultava seus dados para saber se aquele contribuinte tinha algum pagamento de dívida em curso", explica ela. "O direito à restituição em dinheiro existe, mas o procedimento dentro da Receita é mais difícil com essa norma de compensação expressa", afirma.

Freire discorda. "Caso o empresário queira a restituição em dinheiro, só vai poder receber depois de quitar todos os seus débitos", diz. Ainda segundo ele, ae o valor do parcelamento for maior que o do crédito, o contribuinte terá todo o benefício integralmente compensado; se for menor, o empresário terá sua dívida quitada e pode sacar o saldo imediatamente.

Para Freire, a mudança das regras deve interferir no planejamento tributário das empresas que já se programaram para quitar as parcelas restantes e contavam com o recebimento dos créditos à vista e em valor integral. "Mas normalmente, as empresas acatam o abatimento do crédito das últimas parcelas de dívida, porque ficam menos tempo em débito com a receita".

A Instrução Normativa 460 substituiu a Instrução Normativa 210, de 2002.

"Na verdade, ela compilou todos os dados e normas referentes a compensação, ressarcimento e restituição de tributos", diz Freire. Os advogados concordam que não há alteração para a restituição dos contribuintes que não tem dívidas com a Receita Federal. "Eles podem pedir o valor em espécie ou compensar nos impostos por vencer", diz Santos.

Freire diz que a norma é ilegal. "Baseou-se num decreto-lei de 1986 que permite a compensação em débitos vencidos, mas não em débitos ainda por vencer", explica. "O parcelamento de uma dívida não é considerado vencido, porque ainda está em curso. E se o débito não venceu, não pode ser exigido via compensação de créditos".

Segundo ele, a jurisprudência da matéria aponta o entendimento de financiamento como débito vincendo (em curso). "Os Tribunais , em casos que envolvem ou não a Receita, reconhecem o financiamento de uma dívida como débito vincendo. Nos litígios com a Receita, os contribuintes saíram vitoriosos", diz Freire.

Santos acredita que as chances de derrubar a compensação sobre o parcelamento na Justiça são remotas. "Em geral, a Justiça reconhece que quem dita as normas para a compensação administrativa é a própria Receita Federal", diz ela. "A Justiça só interfere no caso de uma exigência arbitrária, o que não parece ser o caso", conclui.

Fonte: DCI.

-

REFIS - Indeferimento - Efeitos

Publicado em

30/01/2004

às

15:00

O Comitê Gestor do REFIS expediu resolução dispondo sobre o tratamento dispensado à empresa cujo pedido de adesão ao REFIS ou ao parcelamento a ele alternativo tenha sido indeferido.

Leia o texto completo da Resolução CG REFIS nº 33/2003:

DOU de 16.12.2003

|

Dispõe sobre os efeitos do indeferimento de opção pelo Refis ou pelo parcelamento a ele alternativo. |

O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS nº 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1º do art. 1º da Lei nº 9.964, de 10 de abril de 2000, tendo em vista o disposto nos incisos I e III do caput do art. 2º do Decreto nº 3.431, de 24 de abril de 2000, e no art. 36 da Medida Provisória nº 135, de 30 de outubro de 2003, resolve:

Art. 1º Dispensar-se-á o seguinte tratamento à pessoa jurídica cujo pedido de adesão ao Programa de Recuperação Fiscal (Refis) ou ao parcelamento a ele alternativo tenha sido indeferido:

I - os débitos abrangidos pelo Programa terão restabelecidos os acréscimos legais na forma da legislação aplicável à época da ocorrência dos respectivos fatos geradores, conforme o disposto no §1º do art. 5º da Lei nº 9.964, de 10 de abril de 2000;

II - os pagamentos não serão utilizados na amortização do débito consolidado perante o Programa, aplicando-se o disposto no art. 36 da Medida Provisória nº 135, de 30 de outubro de 2003;

III - os créditos decorrentes de pedidos de compensação e de utilização de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), próprios ou de terceiros, solicitados nos termos dos §§ 7º e 8º do art. 2º da Lei nº 9.964, de 2000, não serão utilizados na liquidação de valores correspondentes a multas, de mora e de ofício, e a juros moratórios;

IV - os créditos decorrentes de pedidos de compensação, próprios ou de terceiros, solicitados nos termos §8º do art. 5º do Decreto nº 3.431, de 24 de abril de 2000, e da Resolução CG/Refis nº 21, de 8 de novembro de 2001, não serão utilizados na amortização do débito consolidado no âmbito do Programa.

§1º O disposto no inciso I aplica-se inclusive aos débitos confessados na Declaração Refis, instituída pela Instrução Normativa SRF no 43, de 25 de abril de 2000, ou por meio de Lançamento de Débito Confessado - LDC, em conformidade com a Instrução Normativa INSS/DC nº 17, de 11 de maio de 2000, alterada pela Instrução Normativa INSS/DC nº 35, de 31 de agosto de 2000.

§2º Em decorrência do disposto no inciso I, não será aplicada a dispensa de juros de mora, nem a redução em quarenta por cento do percentual da multa de lançamento de oficio, de que tratam

os §§ 6º e 9º do art. 2º da Lei nº 9.964, de 2000.

Art. 2º A SRF, a PGFN e o INSS adotarão, no âmbito de suas respectivas áreas de competência, as providências necessárias à execução do disposto nesta Resolução.

Art. 3º Esta Resolução entra em vigor na data de sua publicação.

-

REFIS II - PAES - Parcelamento dos débitos com a Receita Federal e INSS

Publicado em

21/11/2003

às

09:00

Até 28/11/2003 os contribuintes deverão entregar a declaração do PAES. Saiba mais aqui.

-

REFIS II - PAES - Prorrogação de prazo para a declaração do PAES e petição de desistência

Publicado em

28/10/2003

às

18:00

A Receita Federal e a Procuradoria-Geral da Fazenda Nacional (PGFN) prorrogaram para 28 de novembro o prazo de entrega da declaração ao Parcelamento Especial (Paes), conhecido como Refis II, que terminaria em 31/10/2003.

O programa gerador do documento está disponível na internet (www.receita.fazenda.gov.br).

A Receita esclarece que a declaração não é obrigatória para todos os contribuintes que optaram pelo Paes, mas apenas para aqueles que desejam confessar ou informar débitos com vencimento até 28 de fevereiro de 2003.

Para enviar a declaração, é necessária a utilização de uma senha, enviada pela Receita aos contribuintes que fizeram a adesão ao novo sistema de parcelamento, cujo prazo terminou em 31 de agosto.

Base Legal: Portaria Conjunta PGFN/SRF nº 5/2003.

Fonte: Assessoria de Imprensa da SRF.

-

REFIS II - Declaração do PAES deve ser entregue até 31/10/2003

Publicado em

01/10/2003

às

15:00

Saiba mais aqui.

-

Refis II - Declaração Paes não é obrigatória para todos os optantes

Publicado em

19/09/2003

às

13:43

A Receita Federal esclarece que a Declaração Paes, criada pela Portaria Conjunta SRF/PGFN nº 3 (íntegra abaixo), não é exigida de todos os optantes do Parcelamento Especial, de que trata a Lei nº 10.684/2003.

A Receita informa ainda que iniciou ontem a postagem das correspondências em que confirma a adesão dos que enviaram o pedido até 31 de agosto, último dia do prazo estabelecido pela Medida Provisória 125. Na carta, segue também uma senha pela qual o contribuinte pode ter acesso pela internet às informações relacionadas ao parcelamento e ao extrato.

A senha permite ainda a transmissão da Declaração Paes, que é necessária apenas nos casos em que o contribuinte queira confessar ou informar débitos com vencimento até 28 de fevereiro de 2003, nos termos do Artigo1º da Portaria.

O prazo de entrega da Declaração PAES vence em 31 de outubro.

Mais informações no site www.receita.fazenda.gov.br.

Portaria Conjunta nº 3, de 1º de setembro de 2003 (DOU de 2/9/2003)

Fonte: Assessoria de Imprensa da SRF.

-

Refis II - Declaração Paes não é obrigatória para todos os optantes

Publicado em

19/09/2003

às

13:43

A Receita Federal esclarece que a Declaração Paes, criada pela Portaria Conjunta SRF/PGFN nº 3 (íntegra abaixo), não é exigida de todos os optantes do Parcelamento Especial, de que trata a Lei nº 10.684/2003.

A Receita informa ainda que iniciou ontem a postagem das correspondências em que confirma a adesão dos que enviaram o pedido até 31 de agosto, último dia do prazo estabelecido pela Medida Provisória 125. Na carta, segue também uma senha pela qual o contribuinte pode ter acesso pela internet às informações relacionadas ao parcelamento e ao extrato.

A senha permite ainda a transmissão da Declaração Paes, que é necessária apenas nos casos em que o contribuinte queira confessar ou informar débitos com vencimento até 28 de fevereiro de 2003, nos termos do Artigo1º da Portaria.

O prazo de entrega da Declaração PAES vence em 31 de outubro.

Mais informações no site www.receita.fazenda.gov.br.

Portaria Conjunta nº 3, de 1º de setembro de 2003 (DOU de 2/9/2003)

Fonte: Assessoria de Imprensa da SRF.

-

REFIS II - Disciplinado o preenchimento do DARF para pagamento do parcelamento

Publicado em

10/09/2003

às

09:00

O Documento de Arrecadação de Receitas Federais (Darf) relativo ao pagamento das prestações do parcelamento especial do REFIS II (Paes), deverá ser preenchido conforme especificado no quadro a seguir:

|

Campo do Darf |

O que deve conter |

|

01 (Nome/telefone) |

Nome ou nome empresarial e respectivo telefone |

|

02 (Período de Apuração) |

Data do pagamento, no formato DD/MM/AAAA |

|

03 (Número do CPF ou CNPJ) |

Número de inscrição no CPF ou no CNPJ |

|

04 (Código da receita) |

7042, para pessoa física

7093, para microempresa

7114, para empresa de pequeno porte

7122, para as demais pessoas jurídicas |

|

05 (Número de Referência) |

Não preencher |

|

06 (Data de vencimento) |

Último dia útil de cada mês, a partir do mês subseqüente ao da opção pelo Paes, no formato DD/MM/AAAA |

|

07 (Valor do principal) |

Valor da parcela |

|

08 (Valor da multa) |

Não preencher |

|

09 (Valor dos juros) |

Valor correspondente ao encargo do parcelamento, equivalente à TJLP, calculado sobre o valor da parcela (indicado no campo 7), cujos percentuais serão disponibilizados na página da SRF na Internet, no endereço . |

|

10 (Valor total) |

Soma dos valores constantes dos campos 07 e 09 |

|

11 (Autenticação bancária) |

Espaço reservado para a autenticação do Agente Arrecadador |

Obs.: Na hipótese de o Paes (REFIS II) abranger débitos relativos ao Imposto sobre a Propriedade Territorial Rural - ITR, independentemente de se tratar de contribuinte pessoa física ou jurídica, o pagamento relativo a esse tributo deverá ser feito em Darf específico, caso em que deverão ser utilizados os seguintes códigos de receita:

a) 7288, para débitos no âmbito da SRF;

b) 7317, para débitos no âmbito da PGFN (inscritos em dívida ativa da União).

Base Legal: Ato Declaratório Executivo Corat nº 58/2003.

-

Receita investiga empresas que não aderiram ao REFIS 2

Publicado em

05/09/2003

às

11:00

A Secretaria da Receita Federal anunciou que vai iniciar uma ofensiva de cobrança dos contribuintes que devem ao Fisco e não aderiram ao Programa de Parcelamento Especial (PAES), também conhecido como Refis 2. Nos próximos dias, a Receita começará a cruzar os dados dos contribuintes que aderiram ao novo programa com o cadastro de devedores para identificar aqueles que continuam com débitos.

O prazo para adesão ao Refis 2 terminou no dia 31 de agosto. O balanço final, mostrou que 455.871 contribuintes (341.043 empresas e 114.828 pessoas físicas) se inscreveram no programa. De acordo com informações da Receita Federal em Porto Alegre, o número de opções validadas no Estado, ou seja, daqueles contribuintes que aderirem ao programa e já pagaram uma parcela, é de 20.701.

"Aqueles que não aproveitaram a oportunidade serão objeto de uma cobrança rigorosa por parte da Receita Federal", disse Leonardo Couto, Secretário Adjunto da Receita Federal. "Já demos muitas chances e prazo suficiente. É uma questão de coerência com os contribuintes que aderiram ao programa e estão se esforçando para o que devem". Couto explicou que quem permaneceu em débito não terá mais "benesses". "Para casos de débitos exigidos de imediato, não há nenhum tipo de redução da multa, ao contrário da sistemática de parcelamento. Principalmente a inscrição na dívida ativa: se for o caso, vai se dar de imediato", frisou.

A Receita não tem ainda o valor das dívidas parceladas pelo novo Refis. O montante só será conhecido depois de 31 de outubro.

Fonte: Jornal do Comércio, de 03/9/2003, p. 5.

-

Parcelamento de Tributos pelo REFIS II - Opção até 31/8/2003

Publicado em

25/08/2003

às

09:00

Também conhecido como PAES é um parcelamento especial de débitos junto à Secretaria da Receita Federal, à Procuradoria-Geral da Fazenda Nacional e ao Instituto Nacional do Seguro Social.

Os débitos inscritos em Dívida Ativa da União e os demais débitos no âmbito da SRF serão englobados num único parcelamento.

Configura manifestação de interesse pelo parcelamento o pagamento da primeira parcela, sob os códigos de receita relacionados, devendo o contribuinte formalizar seu pedido, via Internet, tão logo disponível essa opção, até 31 de agosto de 2003, data em que se esgota o prazo de formalização do pedido.

Conceitos e características

A Lei nº 10.684, de 30 de maio de 2003, instituiu parcelamento especial de débitos em até 180 meses para todos os débitos para com a Fazenda Nacional (SRF e PGFN), constituídos ou não, inscritos ou não em Dívida Ativa da União, vencidos até 28 de fevereiro de 2003.

Para regulamentar esse parcelamento, a Secretaria da Receita Federal (SRF) e a Procuradoria-Geral da Fazenda Nacional (PGFN) expediram a Portaria Conjunta nº 1, de 25 de junho de 2003.

O pedido de parcelamento será formalizado por meio da Internet, nas páginas da SRF ou da PGFN, nos seguintes endereços, respectivamente: e .

Não será exigida apresentação de garantias ou arrolamento de bens. Serão mantidas as garantias já existentes sobre débitos incluídos no parcelamento.

O parcelamento de débitos que caracterizam hipóteses de aplicação das penalidades previstas nos arts. 1º e 2º da Lei n° 8.137, de 27/12/1990, e no Código Penal suspende a pretensão punitiva do Estado, durante o período em que o agente dos aludidos crimes permanecer no regime de parcelamento

Consolidação dos débitos

O débito será consolidado no mês do pedido, com aplicação dos acréscimos moratórios aplicáveis, observando-se a redução da multa conforme abaixo.

A consolidação do débito será feita por sujeito passivo, unificando-se em um único parcelamento os débitos no âmbito da SRF e da PGFN.

Redução da multa

Para fins de consolidação do débito, será concedida redução 50% da multa de mora ou de ofício, redução não cumulativa com qualquer outra redução admitida em lei, exceto a redução cumulativa da multa, descrita abaixo.

Redução cumulativa da multa

Além da redução referida no item anterior, o sujeito passivo fará jus à redução adicional, à razão de 0,25% sobre o valor remanescente da multa, para cada ponto percentual do saldo do débito que for liquidado até 31 de julho de 2003, após deduzidos os valores referentes à conversão de depósito judicial e às prestações relativas ao parcelamento.

Pagamento, valor e quantidade das parcelas

O contribuinte deverá iniciar o pagamento das prestações, correspondente a 1/180 (um cento e oitenta avos) do débito, em valor não inferior ao da parcela mínima, já no mês da formalização do pedido de parcelamento, devendo manter o pagamento mensal das prestações, a partir de então. As parcelas subseqüentes à primeira sujeitam-se ao acréscimo de juros correspondentes à variação mensal da Taxa de Juros de Longo Prazo (TJLP), divulgada na página da SRF.

A quantidade de prestações mensais será de até 180 (correspondente a 15 anos), ressalvados os parcelamentos das Microempresas e Empresas de Pequeno Porte, optantes ou não pelo Simples, que poderão ter quantitativo superior a esse, quando o valor da prestação, calculado com base na receita bruta, não for suficiente para liquidar o parcelamento em 180 parcelas.

Será o seguinte o valor das parcelas e seus códigos de receita:

Pessoa física : 1/180 do total do débito, não podendo ser inferior a 50,00 (cinqüenta reais). O código de receita que a pessoa física deverá recolher é 7042;

Pessoa jurídica microempresa (optante ou não pelo SIMPLES) : o menor valor entre 1/180 do total do débito e 0,3% da receita bruta correspondente ao mês imediatamente anterior ao do vencimento da parcela, observado o limite máximo de 180 meses, não podendo a prestação ser inferior a 100,00 (cem reais) ). O código de receita que a microempresa deverá recolher é 7093;