-

O desenquadramento do Simei implica, necessariamente, exclusão do Simples Nacional?

Publicado em

26/01/2023

às

12:00

Não. A exclusão do Simples Nacional

implica, necessariamente, o desenquadramento do Simei. Mas nem todo

desenquadramento do Simei implica exclusão do Simples Nacional - apenas quando

incorrer em alguma das vedações a este regime.

Exemplos:

1. se o MEI Fulano de Tal quiser deixar de

ser MEI e passar para o Simples Nacional, ele deve fazer o desenquadramento do

Simei por opção (art. 115, § 2º, I, da Resolução CGSN nº 140, de 2018);

2. se o MEI Sicrano de Tal contratou um

segundo empregado, ele será desenquadrado do Simei, mas poderá continuar sendo

optante pelo Simples Nacional (art. 100, IV, da Resolução CGSN nº 140, de 2018);

3. se o MEI Beltrano de Tal tiver, com o

contratante do serviço, relação de pessoalidade, subordinação e habitualidade,

ele será excluído do Simples Nacional (art. 15, XXV, da Resolução CGSN nº 140,

de 2018) e, consequentemente, também será desenquadrado do Simei.

O contribuinte desenquadrado do Simei e não

excluído do Simples Nacional (exemplos 1 e 2) passará, a partir da data de

início dos efeitos do desenquadramento, a recolher os tributos devidos pelas

regras do Simples Nacional. Para tanto, ele não precisa optar pelo Simples

Nacional.

Mas se não quiser ser tributado pelo

Simples Nacional ou se incidir em vedação a esse regime (exemplo 3), deverá

promover a respectiva exclusão.

Para recolher os tributos pela regra do

Simples Nacional, o contribuinte (exemplo 1) deverá utilizar o aplicativo

PGDAS-D.

O desenquadramento do Simei deve ser

informado no Portal do Simples Nacional por meio do aplicativo Desenquadramento

do Simei.

Base Legal: art. 115, § 1º, da Resolução

CGSN nº 140, de 2018.

Fonte: Receita Federal do Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Microempreendedores Individuais (MEI) de todo o país já podem emitir NFS-E no padrão nacional

Publicado em

20/01/2023

às

14:00

Agora, qualquer MEI prestador de serviços do Brasil,

independente do convênio do seu respectivo município, já pode emitir suas NFS-e

no padrão nacional.

Em 18 de janeiro de 2023 foi emitida

a primeira Nota Fiscal de Serviço Eletrônica (NFS-e) de padrão nacional por um

Microempreendedor Individual (MEI) de um município não conveniado à plataforma.

Após anos de desenvolvimento

conjunto capitaneado pela Receita Federal do Brasil (RFB), na manhã desta

quarta-feira, 18 de janeiro de 2023, em um evento simbólico foi emitida a

primeira Nota Fiscal de Serviço Eletrônica (NFS-e) de padrão nacional por um

Microempreendedor Individual (MEI) de um município não conveniado à plataforma.

Essa etapa representa uma grande evolução dos emissores nacionais que já

estavam disponíveis: qualquer MEI prestador de serviços do Brasil, independente

do convênio do seu respectivo município, já pode emitir suas NFS-e no padrão

nacional.

Com

o apoio do Sebrae, um prestador de serviços, MEI de Brasília/DF que tem como

atividade principal a edição de periódicos, foi o responsável pela emissão.

Esse é um momento histórico para o país, especialmente para os prestadores de

serviço que serão beneficiados com a simplificação e melhoria do ambiente de

negócios que a NFS-e proporcionará.

Atualmente, a NFS-e conta com a

adesão de 180 municípios, sendo 18 capitais, o que corresponde a cerca de 50%

do volume total de Notas Fiscais de Serviço emitidas no país. A partir de abril

deste ano, segundo Resolução do Comitê Gestor do Simples Nacional (CGSN) nº

169/2022, todos os MEI do país que prestarem serviços para pessoas jurídicas

deverão emitir suas Notas Fiscais de Serviço no padrão nacional.

Mais informações sobre o

projeto poderão ser acessadas pelo Portal da Nota Fiscal de Serviço

Eletrônica.

Fonte:

Receita Federal do Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Transportadores de cargas têm até dia 31 de janeiro de 2023 para se tornarem MEI Caminhoneiro

Publicado em

18/01/2023

às

16:00

Prazo vale para aqueles profissionais autônomos que já possuem CNPJ ou

atuam como microempreendedor individual

Os empresários individuais e microempreendedores individuais (MEI) que

atuam no ramo do transporte autônomo de cargas e desejam atuar como MEI

Caminhoneiro, poderão fazer esta opção até o dia 31 de janeiro de 2023. Para

isso, eles deverão se formalizar como tal e indicar uma das ocupações

permitidas para atuar nessa categoria: transportador autônomo de carga -

municipal, transportador autônomo de carga intermunicipal, interestadual e

internacional, transportador autônomo de carga - produtos perigosos e

transportador autônomo de carga - mudanças.

A analista de Políticas Públicas do Sebrae Lillian Callafange destaca

que o transportador autônomo de carga é um profissional que trabalha como

condutor de um veículo, levando produtos de um local ao outro, necessariamente

por meio rodoviário. Segundo ela, ele pode optar por ser MEI Caminhoneiro,

desde que se enquadre em uma das atividades previstas na Resolução CGSN nº

140/2022 (Anexo XI - Tabela B).

"A maior diferença entre o MEI comum e o MEI Caminhoneiro é o

faturamento e recolhimento de impostos. Para ser MEI, o empreendedor deve

faturar até R$ 81 mil por ano, e recolher 5% de INSS sobre o salário-mínimo. Já

o MEI Caminhoneiro pode faturar até R$ 251,6 mil ao ano. O valor mensal da

contribuição previdenciária, porém, é maior: 12% sobre o salário-mínimo

nacional", explicou.

No caso de início de atividade, o limite da receita bruta será de R$

20.966,67 multiplicados pelo número de meses compreendidos entre o mês de

início da atividade e o final do respectivo ano-calendário, considerada a

fração de mês como mês completo.

Em 4 de janeiro de 2023, a Secretaria Executiva do Comitê Gestor do

Simples Nacional (CGSN) publicou orientações no Portal do Simples Nacional

sobre como proceder para se formalizar como MEI Caminhoneiro. Confira os

detalhes completos aqui.

O registro como MEI Caminhoneiro é simples, basta acessar a conta

pessoal na página gov.br, entrar no portal do MEI e clicar no card

"formalize-se". Se preferir, o empreendedor pode acessar diretamente esse link.

Entenda

O chamado MEI Caminhoneiro foi criado pela Lei Complementar 188/2021 e

regulamentado pela Resolução CGSN Nº 165, de 23 de fevereiro de 2022, que

alterou a Resolução CGSN nº 140, de 22 de maio de 2018.

A medida possibilita que profissionais autônomos que atuam como

transportadores de carga possam se formalizar com acesso ao Cadastro Nacional

de Pessoa Jurídica (CNPJ), com possibilidade de emitir notas fiscais e garantia

de benefícios previdenciários. Além disso, ao se tornar MEI, os optantes passam

a ter acesso às linhas de crédito e financiamentos com condições especiais.

Para mais informações, clique aqui.

Fonte: Agência Sebrae de

Notícias / Fenacon

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Estrangeiro pode se formalizar como MEI?

Publicado em

11/01/2023

às

10:00

Muitas pessoas vindas do exterior e se estabelecem no Brasil querem se

formalizar. Veja como fazer

Uma das modalidades

mais simples para quem quer começar um negócio ou é autônomo e quer se

formalizar, é o cadastro de Microempreendedor Individual (MEI). Mas e o

estrangeiro? Ele pode ser um MEI aqui no Brasil?

Pois fique sabendo

que sim! A abertura de MEI para estrangeiros é uma possibilidade de

ganhar a vida no Brasil. Só na última década, por exemplo, a quantidade de

imigrantes aumentou em quase 30%, segundo o Sebrae.

Vamos explicar na

leitura a seguir quais os trâmites e como fazer para formalizar um negócio

sendo "gringo".

MEI pode ser feito por um

estrangeiro?

Sim,

é possível ser MEI, mesmo tendo outra nacionalidade que não seja brasileira.

Cadastrando-se nessa categoria, o empreendedor tem uma série de vantagens e

benefícios, desde que observadas as regras e limitações aplicáveis.

A principal delas é

o limite de faturamento que em 2022 é de R$ 81 mil ao ano. Todo MEI precisa

pagar mensalmente o boleto da DAS que vence todo dia 20 e também pode ser

gerado no Portal do Empreendedor.

A taxa da DAS,

entretanto, varia de acordo com a atividade exercida, via Documento de

Arrecadação Simplificado (DAS-MEI).

Em 2023,

considerando o valor do Salário Mínimo de R$ 1.320,00 mensais, o valor total

é de:

· R$ 67,00 para

atividades de comércio + indústria

· R$ 71,00 para

serviços

· R$ 72,00 para

atividades de comércio + serviços.

Quais são as atividades MEI

permitidas?

Vale destacar que não é permitido para MEI exercer profissões liberais ou

regulamentadas. Por exemplo, médicos, advogados, dentistas, enfermeiros e

arquitetos não podem ser microempreendedores individuais.

No mais, o

estrangeiro pode exercer qualquer uma das mais de 400 atividades previstas

na Classificação Nacional de Atividades Econômicas (CNAE).

Entre as diversas

possibilidades, é possível trabalhar como professor de idiomas ou na área de

alimentação, abrindo um restaurante ou uma lanchonete, entre tantas

alternativas.

Quais os documentos exigidos dos

estrangeiros?

Todos

que se cadastram como MEIs precisam apresentar uma documentação específica,

conforme determina o governo federal.

Comum a todas as

nacionalidades estão os comprovantes da última declaração do IRPF, de endereço

comercial ou residencial e o número do CPF. É requerido também o número no

Registro Nacional de Estrangeiros (RNE).

Para os que não

votam ou não declaram IRPF, é necessário fazer uma Declaração de Imposto de

Renda de Pessoa Física (DIRPF). Depois de transmitida à Receita Federal, é

enviado um número de recibo que pode ser usado para formalizar a abertura do

MEI.

Vantagens do MEI para

estrangeiros

Como

MEI, o estrangeiro passa a contar com diversos benefícios que só quem adere a

essa categoria pode ter.

É possível até mesmo

fazer compras com descontos mais acessíveis, tanto no atacado quanto no varejo,

reduzindo ainda mais os custos do negócio.

Além de linhas de

créditos para MEI, nas quais o empreendedor pode tomar empréstimos a juros mais

baixos. Além disso, os impostos são mais simplificados com o pagamento de uma

contribuição mensal.

Contudo, é

importante ressaltar que mesmo sendo MEI, o estrangeiro não estará isento da

declaração do IRPJ, caso seja tributado no Brasil. De qualquer forma, o MEI é

isento de pagamento de IR, o qual só será cobrado da pessoa física caso tenha

excedido o limite de isenção.

Direitos e benefícios do MEI

Ser

MEI também dá direito a benefícios da Previdência Social e direitos que

normalmente seriam concedidos apenas a trabalhadores com carteira assinada.

Todo MEI tem direito a:

· Aposentadoria;

· Auxílio-doença;

· Salário Maternidade;

· Pensão por Morte;

· Auxílio Reclusão;

· Permissão para

negociar com órgãos públicos;

· Isenção de tributos

federais;

· Contratar um

funcionário.

Sim,

como MEI é permitida a contratação de apenas um funcionário com carteira

assinada. Nesse caso, será preciso arcar com os tributos que incidem sobre a

contratação, relativos à seguridade social.

|

Nota M&M: A

M&M realiza, gratuitamente, a abertura de MEIs para microempreendedores

de todo o Brasil.

Contate-nos pelo WhatsApp (51) 99883-6784.

|

Fonte:

Rede Jornal Contábil, com edição do texto pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI Caminhoneiro - Como proceder o empresário individual já inscrito no CNPJ, em janeiro de 2023

Publicado em

06/01/2023

às

16:00

O MEI (Microempreendedor Individual), de

que tratam os arts. 18-A a 18-F da Lei Complementar nº 123, de 14/12/2006

(Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte), poderá optar

pelo Simei (Sistema de Recolhimento em Valores Fixos Mensais dos Tributos

abrangidos pelo Simples Nacional) que é a forma pela qual o MEI pagará, por

meio do DAS (Documento de Arrecadação do Simples Nacional), os impostos e

contribuições abrangidos pelo Simples Nacional (Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte) em valores fixos mensais, independentemente da receita bruta

por ele auferida no mês.

Para ser MEI, o contribuinte deve ter

natureza jurídica de empresário individual e atender, ainda, os demais

requisitos exigidos ao MEI, conforme disposto nos arts. 18-A a 18-F da Lei

Complementar nº 123, de 2006.

Já a Resolução CGSN n° 165, de 23/02/2022,

regulamentou a figura do MEI transportador autônomo de cargas, de que trata o

art. 18-F da Lei Complementar nº 123, de 2006, incluído pela Lei Complementar

nº 188, de 31/12/2021.

Nos termos dessa Resolução, considera-se

MEI transportador autônomo de cargas, o MEI que exerça de forma independente e

exclusiva, durante todo o ano-calendário (excepcionalmente no ano-calendário de

2022, a partir de 01/04/2022), uma ou mais ocupações profissionais previstas na

Tabela B do Anexo XI da Resolução CGSN nº 140, de 22/05/2022:

· Transportador

autônomo de carga - municipal.

· Transportador

autônomo de carga intermunicipal, interestadual e internacional.

· Transportador

autônomo de carga - produtos perigosos.

· Transportador

autônomo de carga - mudanças.

O MEI transportador autônomo de cargas

poderá auferir receita bruta anual nos anos-calendário anteriores e em curso de

até R$ 251.600,00 (duzentos e cinquenta e um mil e seiscentos reais) ou, no

caso de início de atividades, de R$ 20.966,67 (vinte mil e novecentos e

sessenta e seis reais e sessenta e sete centavos) multiplicados pelo número de

meses compreendidos entre o início da atividade e o final do respectivo

ano-calendário, consideradas as frações de meses como um mês inteiro.

Em contrapartida, deverá pagar, por meio do

DAS, valor fixo mensal correspondente à soma das seguintes parcelas:

· Contribuição para a

Seguridade Social relativa à pessoa do empresário, na qualidade de contribuinte

individual, correspondente a:

1. Nas competências de

janeiro a março de 2022: 5% sobre o salário-mínimo mensal.

2. A partir da

competência abril de 2022: 12% sobre o salário-mínimo mensal.

· R$ 1,00 (um real), a

título de ICMS (Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação), caso seja contribuinte desse imposto.

· R$ 5,00 (cinco

reais), a título de ISS (Imposto sobre Serviços de Qualquer Natureza), caso

seja contribuinte desse imposto.

O

que o empresário já inscrito no CNPJ (Cadastro Nacional da Pessoa Jurídica)

deve fazer para ser reconhecido como MEI transportador autônomo de cargas no

ano-calendário de 2023?

Aquele que não seja optante pelo Simples

Nacional, nem pelo Simei, e exerça ou passe a exercer, até 31/01/2023, de

forma exclusiva, uma ou mais ocupações profissionais previstas na Tabela B do

Anexo XI da Resolução CGSN nº 140, de 2022, deverá acessar o Portal do Simples

Nacional no período de 2 a 31/01/2023 para formalizar sua opção pelo Simples

Nacional e pelo Simei e indicar as ocupações profissionais exercidas, previstas

na referida Tabela.

· Aquele que já seja

optante pelo Simples Nacional, mas não pelo Simei, e exerça ou passe a exercer

até 31/01/2023, de forma exclusiva, uma ou mais ocupações profissionais

previstas na Tabela B do Anexo XI da Resolução CGSN nº 140, de 2022, deverá

acessar o Portal do Simples Nacional no período de 2 a 31/01/2023 para

formalizar sua opção pelo Simei e indicar as ocupações profissionais exercidas,

previstas na referida Tabela.

· Aquele que já seja

optante pelo Simei e exerça ou passe a exercer, até 31/01/2023, de forma

exclusiva, uma ou mais ocupações profissionais previstas na Tabela B do Anexo

XI da Resolução CGSN nº 140, de 2022, deverá acessar o Portal do Empreendedor no período de 2 a

31/01/2023 para atualizar as ocupações profissionais do seu cadastro para as

ocupações exercidas, previstas na referida Tabela.

O

que acontece se o MEI exercer ocupação econômica que não seja de transporte

autônomo de cargas?

O MEI transportador autônomo de cargas, que

passe a exercer durante o ano-calendário qualquer ocupação profissional não

listada na Tabela B do Anexo XI da Resolução CGSN nº 140, de 2022, estará

sujeito:

· Ao limite de receita

bruta anual de R$ 81.000,00 (oitenta e um mil reais) ou, no caso de início de

atividades, de R$ 6.750,00 (seis mil setecentos e cinquenta reais)

multiplicados pelo número de meses compreendidos entre o início da atividade e

o final do respectivo ano-calendário, consideradas as frações de meses como um

mês inteiro.

· A pagar, por meio do

DAS, valor fixo mensal correspondente à soma das seguintes parcelas:

1. Contribuição para a

Seguridade Social relativa à pessoa do empresário, na qualidade de contribuinte

individual, correspondente a 5% sobre o salário-mínimo mensal, desde a

competência de janeiro, ou do início de atividade, se for o caso.

2. R$ 1,00 (um real), a

título de ICMS, caso seja contribuinte desse imposto.

3. R$ 5,00 (cinco

reais), a título de ISS, caso seja contribuinte desse imposto.

Caso exceda os referidos limites de receita

bruta anual, será desenquadrado do Simei.

Apuração

e geração do DAS do MEI transportador autônomo de cargas

O MEI transportador autônomo de cargas deve

emitir o DAS pelo PGMEI (Programa Gerador do DAS para o MEI) disponível no

Portal do Simples Nacional, como qualquer MEI.

Fonte:

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Aposentadoria do MEI em 2023: Saiba como vai funcionar!

Publicado em

02/01/2023

às

16:00

Hoje nós iremos falar mais sobre como funciona

a aposentadoria do MEI em 2023, qual o valor da contribuição que deve ser paga

ao INSS e muito mais!

O número de

registros de MEIs vêm crescendo nos últimos anos.

Segundo dados

divulgados pelo Ministério da Economia em junho de 2022, são mais de 13 milhões

em atividades pelo país. Sete em cada dez empresas ativas são de

Microempreendedores Individuais (MEIs).

Nessa realidade,

fica a pergunta: será que todas as pessoas sabem

como funciona a aposentadoria do MEI?

Já adianto que a resposta

é não!

Aqui no escritório

sempre chega alguém com dúvidas sobre a contribuição do MEI junto ao INSS, além

de que, muitos sequer sabem que têm direitos a demais benefícios

previdenciários, como o auxílio-doença,

por exemplo.

Portanto, hoje nós

iremos falar mais sobre como funciona a aposentadoria do MEI em 2023, qual o

valor da contribuição que deve ser paga ao INSS e muito mais. Acompanhe!

O que é o MEI?

O MEI

(Microempreendedor Individual) foi criado com o objetivo de formalizar as

atividades autônomas que milhares de brasileiros exerciam.

Para ser MEI, o

empreendedor deve cumprir alguns requisitos. São eles:

1. Exercer alguma das atividades

autorizadas para o MEI (é possível exercer mais de

uma);

2. Ter um faturamento de até R$ 81 mil por ano;

3. Ter, no máximo, 1 funcionário contratado;

4.

Não ser sócio

ou titular de outra empresa.

Se você está dentro dos critérios e deseja se tornar um MEI, pesquise por Portal do Empreendedor no Google e confira o site

onde o cadastro é feito.

Após ser registrado,

futuramente terá o direito à aposentadoria através do MEI.

O MEI

pode se aposentar?

Sim,

o microempreendedor individual pode se aposentar.

A aposentadoria

do MEI é concedida a partir dos critérios tempo de contribuição e idade,

como acontece com os trabalhadores de carteira assinada.

No entanto, é

importante ter atenção nesse ponto: diferentemente da pessoa que está empregada

e que tem suas contribuições previdenciárias descontadas pelo empregador, o MEI

é o próprio responsável pelo pagamento de suas contribuições ao INSS.

Muita gente ainda

desconhece essa informação ou não faz questão de contribuir por achar que não

vale a pena. Porém, podemos indicar ao menos dois motivos para que o MEI

contribua regularmente:

1. Além da aposentadoria do

MEI, há benefícios mais imediatos que podem ser solicitados na Previdência

Social;

2.

O valor da contribuição é menor que o da

maioria dos trabalhadores.

Como é a contribuição do MEI junto ao INSS?

A Reforma Previdenciária que entrou em vigor em 13 de novembro de 2019, alterou

as alíquotas de contribuições para trabalhadores da iniciativa

privada e do serviço público.

A boa notícia é que

a alíquota de contribuição do MEI não foi alterada, permanecendo a porcentagem

de 5% sobre o valor do salário mínimo.

Além da alíquota de

contribuição do INSS, são aplicadas duas taxas de impostos, que dependem da

atividade do MEI.

Quem é

microempreendedor na área de indústria ou comércio, deve pagar R$1,00 ao mês de

ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Já quem empreende

como prestador de serviços, deve pagar R$ 5,00 ao mês de ISS (Imposto sobre

Serviços).

Sendo assim, em

2022, a contribuição mensal do MEI é no valor de R$ 60,60 ao mês (5% de R$

1.212,00, que é o salário mínimo atual) + a taxa de imposto correspondente à

sua atividade.

O pagamento da

contribuição é realizado por meio do DAS-MEI,

um guia de contribuição específico para o MEI.

Complementação

da contribuição do MEI

A

complementação da contribuição que o MEI pode fazer ao INSS é de mais 15% do salário mínimo.

Nesse momento você

deve estar se questionando "por

qual motivo o MEI deveria fazer essa complementação?"

Acontece que ao

pagar somente a alíquota de 5% do salário mínimo ao INSS, o microempreendedor

deixa de ter direito à aposentadoria por tempo de contribuição ou às suas

regras de transição.

Dessa maneira, o MEI

só terá direito à aposentadoria por idade. Além disso, o valor da aposentadoria

fica limitado a um salário mínimo.

Então

vale a pena para o MEI fazer a complementação?

Depende!

A complementação de 15% na contribuição do MEI só vai ser vantajosa se uma das

situações abaixo for possível:

1. Se aposentar utilizando a

regra da extinta aposentadoria por tempo de contribuição (para quem completou

os requisitos antes da Reforma) ou as novas regras de transição (para quem já

contribuía antes da Reforma);

2. Averbar o tempo de

contribuição como MEI para se aposentar no Regime Próprio (no caso dos

funcionários públicos);

3. Ter o valor da

aposentadoria superior ao salário mínimo.

E em cada uma dessas

situações, o mais indicado é analisar o histórico de contribuições que a pessoa

tem no INSS sob dois pontos de vista: tempo e média de salários de

contribuições.

Assim, é possível verificar

se realmente vale a pena fazer a complementação da contribuição do MEI para

chegar aos objetivos que o segurado deseja (se aposentar mais rápido ou com um

valor de benefício maior). Caso contrário, pagar um valor a mais ao INSS pode

ser em vão.

De todo modo, é

interessante consultar um advogado previdenciário para

ter maior respaldo e segurança antes de decidir o que fazer.

Requisitos

da aposentadoria do MEI em 2023

Vejamos

abaixo quais são os tipos de aposentadorias disponíveis para o MEI em 2023. Os

requisitos são definidos por:

1.

Regra antiga: para

quem já cumpriu os requisitos antes de 13/11/2019, ainda não se aposentou

e tem o direito adquirido;

2.

Regras de transição: para

quem já contribuía antes de 13/11/2019 mas não alcançou os requisitos da regra

antiga;

3. Regra definitiva: para

quem começou a contribuir a partir de 13/11/2019.

Aposentadoria por idade do MEI

O MEI que contribui com 5% do salário mínimo só tem acesso a essa modalidade de

aposentadoria, e os requisitos para sua concessão dependem de quando começaram

as contribuições.

Regra antiga

Homens devem atingir

65 anos e as mulheres, 60 anos de idade. Ambos devem atingir 15 anos de tempo

de contribuição.

Regra definitiva

Homens devem atingir

65 anos e 20 anos de tempo de contribuição. Já as mulheres, 62 anos e 15 anos

de tempo de contribuição.

Aposentadoria

por tempo de contribuição do MEI

Só

pode requerer a aposentadoria por tempo de contribuição o MEI que

complementa suas contribuições com + 15%.

Lembre-se que essa

modalidade de aposentadoria foi extinta pela Reforma Previdenciária, então não

há uma regra definitiva neste caso.

Regra antiga

Homens devem atingir

35 anos de contribuição e as mulheres, 30 anos de contribuição. Não há

requisito para idade mínima.

Regras de transição

Quem não cumpriu os

requisitos da regra antiga antes do início da Reforma, deve se atentar às

regras de transição criadas para a aposentadoria por tempo de contribuição. São

elas:

1.

Regra

por pontos;

2.

Regra

da idade progressiva;

3.

Regra

do pedágio 50%;

4. Regra do pedágio

100%.

Aposentadoria especial do MEI

A aposentadoria

especial foi criada para quem trabalhou em ambientes insalubres ou periculosos durante

a vida.

Sobre

essa modalidade de benefício, devemos destacar que, para o INSS, não há

possibilidade do MEI ter a aposentadoria especial concedida (por não estar

prevista em lei).

Por outro lado, a

legislação que prevê esse tipo de aposentadoria não exclui o MEI. Sendo assim,

muitos microempreendedores conseguem se aposentar dessa forma, geralmente

buscando a via judicial.

Regra antiga

Anteriormente o

único requisito a ser alcançado era o tempo de contribuição, que varia de

acordo com o grau de exposição aos riscos de saúde e/ou a vida:

· 25 anos de atividade

especial de menor risco (profissionais da saúde, metalúrgicos, eletricistas,

entre outros);

· 20 anos de atividade

especial de médio risco (trabalhadores expostos a amianto);

· 15 anos de atividade

especial de maior risco (trabalhadores de minas subterrâneas).

Regra de transição

Os requisitos são os

mesmos para homens e mulheres, e incluem tempo de atividade especial e uma

pontuação que é o resultado da soma da idade + tempo de atividade especial +

tempo de contribuição do segurado.

· 25 anos de atividade

especial de baixo risco e 86 pontos;

· 20 anos de atividade

especial de médio risco e 76 pontos;

· 15 anos de atividade

especial de alto risco e 66 pontos.

Regra de transição da aposentadoria

especial. Fonte: Marques Sousa & Amorim

Regra definitiva

A idade mínima passa

a ser requisito obrigatório para concessão da aposentadoria especial.

Se o MEI começou a exercer

atividade especial após a Reforma, além do tempo mínimo exigido, será preciso

ter:

· 60 anos de idade e

25 anos de atividade especial de menor risco;

· 58 anos de idade e

20 anos de atividade especial de médio risco;

· 55 anos de idade e

15 anos de atividade especial de maior risco.

Demais benefícios do INSS que o MEI tem direito

Além da aposentadoria do MEI, o microempreendedor tem direito a outros

benefícios previdenciários que independem do valor da contribuição realizada

para o INSS.

Isso quer dizer que,

tanto quem recolhe somente os 5% ou quem complementa com + 15%, podem ter

acesso a tais benefícios.

São eles:

1.

Aposentadoria por invalidez;

2.

Auxílio-doença;

3.

Salário-maternidade;

4.

Auxílio-reclusão;

5.

Pensão por morte.

Pelo risco social a que todas as pessoas estão expostas (gravidez, doença ou

incapacidade) e até mesmo em caso de morte, ter acesso a esses benefícios mesmo

sendo um empreendedor autônomo (a), com certeza é uma das maiores vantagens do

MEI em contribuir com o INSS.

Planejamento de aposentadoria do MEI

Um detalhe muito

importante e que muitos MEIs buscam saber, é a respeito do valor que receberão

na sua aposentadoria.

Acontece que para

chegar a essa resposta, o INSS calcula a média dos salários de contribuição de

acordo com a modalidade de aposentadoria a ser solicitada.

Cada regra de aposentadoria chega ao valor do benefício

a partir de uma fórmula diferente.

Parece complicado e

realmente é mesmo! Mas é possível fazer uma previsão do valor antes de iniciar

o pedido de aposentadoria. Isso é feito através do planejamento de aposentadoria do MEI.

Com o planejamento,

você:

· Sabe qual é o melhor

momento para se aposentar e com o maior valor a ser recebido;

· Economiza tempo e

dinheiro ao evitar contribuições desnecessárias;

· Verifica se vale a

pena pagar a complementação de 15% do MEI;

· Tem agilidade no

processo, já que só vai iniciar o pedido junto ao INSS após fazer toda a

organização prévia da documentação necessária.

Conclusão

Neste artigo você conferiu os pontos mais importantes sobre a aposentadoria do

MEI.

Além disso,

descobriu também que o MEI tem direito a outros benefícios da Previdência

Social, que vão desde os incapacitantes até aqueles criados para amparar os

dependentes.

Para te ajudar um

pouco mais, sugiro um conteúdo que cita a

importância de contar com um advogado previdenciário para

fazer o encaminhamento da sua aposentadoria.

Gostou do conteúdo?

Então aproveite e compartilhe-o com quem precisa saber de todas essas

informações!

Fonte: Marques Sousa & Amorim / Rede Jornal

Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Alterado o padrão de nome empresarial para MEI

Publicado em

26/12/2022

às

14:00

Os Microempreendedores Individuais inscritos antes de 12/12/2022 terão o

nome empresarial atualizado

A Receita Federal,

em parceria com a SEMPE, alterou padrão do nome empresarial do

Microempreendedor Individual (MEI). Essa alteração faz a adequação necessária

para atender a Lei Geral de proteção de Dados (LGPD).

Os

Microempreendedores Individuais inscritos antes de 12/12/2022 terão o nome

empresarial atualizado de forma automática para o novo padrão ao acessarem o

formulário de alteração cadastral.

Por isso, para que

ocorra a mudança do nome empresarial para o novo padrão, os MEIs inscritos

antes desta data, deverão acessar o Card "Atualização Cadastral" e atualizar os

dados.

O que muda:

O

Nome Empresarial do MEI passará a utilizar os 8 dígitos do número CNPJ,

separados por pontos, e seguido no Nome Civil ou Nome Social do titular

constante da base CPF:

. NN.NNN.NNN "Nome do Empresário na base CPF"

Ao fazer a inscrição

de MEI pelo Portal do Empreendedor, o sistema atribuirá automaticamente o Nome

Empresarial. O contribuinte terá a opção de optar pelo Nome Civil ou o Nome

Social (se constar na base CPF).

Situação dos MEIs já existentes

Ao

efetuar uma Alteração no Portal do Empreendedor, se o Nome do MEI não estiver

no padrão definido acima, o sistema apresenta mensagem informando que o Nome

Empresarial será alterado para o novo padrão adotado para o MEI, os "8 dígitos

do número CNPJ + Nome do Empresário na base CPF".

O Nome Empresarial

do CNPJ será alterado, automaticamente, para o padrão adotado pelo MEI, que é

formado pelo número raiz do CNPJ acrescido do Nome do Empresário constante na

base CPF. A alteração também acontecerá para os empresários que efetuarem sua

opção como MEI em janeiro de cada ano.

|

Nota M&M: A M&M Assessoria Contábil presta esse serviço de adequação

no nome empresarial

do

MEI. Contate-nos pelo WhatsApp (51) 99883-6784.

|

Fonte: CRC/Jornal Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

M&M lança o E-book: Férias do empregado do Microempreendedor Individual - MEI

Publicado em

25/12/2022

às

14:00

A M&M Assessoria Contábil

acaba de lançar o e-Book:

Férias do empregado

do Microempreendedor Individual - MEI

, com importantes informações sobre o tema,

incluindo aspectos relacionados ao período aquisitivo e período concessivo das

férias, a "eterna dúvida" sobre a "venda das férias",

situação em que as férias pode ser antecipada, os prazos para aviso e pagamento

das férias, a situação de dobra das férias, se as férias podem iniciar na

sexta-feira, a obrigatoriedade do MEI adiantar a primeira parcela do 13º

Salário por ocasião das férias, e muito mais.

Portanto, você não pode deixa de ler este material. É gratuito. Acesse o

e-Book:

Férias do empregado do Microempreendedor Individual - MEI a partir do link:

https://www.mmcontabilidade.com.br/cdnvirtual.aspx?content=pn_ferias_mei

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Qual o prazo para o MEI comunicar seu desenquadramento obrigatório do Simei e a partir de quando ele produz efeitos?

Publicado em

16/12/2022

às

14:00

O MEI deverá comunicar seu desenquadramento

obrigatório quando:

. exceder no ano-calendário o limite de

receita bruta previsto no § 1º do artigo 18-A da Lei Complementar nº 123, de

2006, devendo a comunicação ser efetuada até o último dia útil do mês

subsequente àquele em que tenha ocorrido o excesso, produzindo efeitos: o a

partir de 1º de janeiro do ano-calendário subsequente ao da ocorrência do

excesso, na hipótese de não ter ultrapassado o referido limite em mais de 20%

(ver Nota 5); o retroativamente a 1º de janeiro do ano-calendário da ocorrência

do excesso, na hipótese de ter ultrapassado o referido limite em mais de 20%;

. exceder no ano-calendário de início de

atividade o limite proporcional de receita bruta previsto no § 2º do artigo

18-A da Lei Complementar nº 123, de 2006, devendo a comunicação ser efetuada

até o último dia útil do mês subsequente àquele em que tenha ocorrido o

excesso, produzindo efeitos: o a partir de 1º de janeiro do ano-calendário

subsequente ao da ocorrência do excesso, na hipótese de não ter ultrapassado o

referido limite em mais de 20% (ver Nota 5); o retroativamente ao início de

atividade, na hipótese de ter ultrapassado o referido limite em mais de 20%;

. deixar de atender qualquer das condições

previstas nos incisos do "caput" do art. 100 da Resolução CGSN nº 140, de 2018,

devendo a comunicação ser efetuada até o último dia útil do mês subsequente

àquele em que ocorrida a situação de vedação, produzindo efeitos a partir do

mês subsequente ao da ocorrência da situação impeditiva;

. exercer ocupação que deixou de ser

permitida ao MEI, caso em que a comunicação deverá ser feita até o último dia

útil do mês em que verificado o impedimento, hipótese em que o desenquadramento

ocorrerá a partir do 1º dia do mês de início da produção de efeitos das

alterações do Anexo XI desta Resolução.

A falta da comunicação obrigatória de

desenquadramento sujeita o contribuinte ao desenquadramento de ofício e a uma

multa

(Base legal e normativa: art. 18-A, § 7º,

da Lei Complementar nº 123, de 2006, e art. 115, da Resolução CGSN nº 140, de

2018.)

Notas: 1. A partir de 01/01/2018 o limite

de receita bruta anual passou de R$ 60.000,00 para R$ 81.000,00. No caso de

início de atividade, deverá ser observado o limite proporcional: R$ 6.750,00

(1/12 de R$ 81.000,00) multiplicados pelo número de meses compreendido entre o

início da atividade e o final do respectivo ano-calendário, consideradas as

frações de meses como um mês inteiro (art. 100, § 1º, da Resolução CGSN nº 140,

de 2018).

2. Na hipótese de o MEI incorrer em alguma

das situações previstas para exclusão do Simples Nacional, deverá efetuar a

comunicação obrigatória de exclusão do Simples Nacional. Neste caso, o

desenquadramento do Simei será promovido automaticamente.

3. A alteração de dados no CNPJ, informada

pelo MEI à RFB, equivalerá à comunicação obrigatória de desenquadramento.

4. Na hipótese de a receita bruta auferida

no ano-calendário não exceder em mais de 20% (vinte por cento) os limites de

que tratam os §§ 1º e 2º do art. 18-A da Lei Complementar nº 123, de 2006, o

contribuinte deverá recolher a diferença, sem acréscimos, no vencimento

estipulado para o pagamento dos tributos abrangidos pelo Simples Nacional

relativos ao mês de janeiro do ano-calendário subsequente, aplicando-se as

alíquotas efetivas calculadas a partir das alíquotas nominais previstas nos

Anexos da Lei Complementar nº 123, de 2006, observando-se, com relação à

inclusão dos percentuais relativos ao ICMS e ao ISS, as tabelas constantes do

Anexo XI da Resolução CGSN nº 140, de 2018. Este cálculo deve ser realizado

utilizando-se o aplicativo DASN-Simei.

Base Legal: art. 115, § 8º, da Resolução

CGSN nº 140, de 2018.

Fonte: Receita Federal do Brasil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Aposentadoria e MEI: posso empreender sem perder o benefício? Confira

Publicado em

07/12/2022

às

10:00

Entenda como funciona o

microempreededorismo da terceira idade

Diante da alta da inflação em conjunto ao aumento

do custo de vida, uma dúvida frequente entre aposentados é: beneficiário pode

perder o direito ao pagamento, caso me tornar um Micro Empreededor Individual (MEI)?

A resposta simples é: Sim, os aposentados que pretendem abrir uma microempresa

podem criar, sem perder o benefício.

Mesmo aposentado, o MEI paga, por mês, até R$ 6,00 de ICMS (Imposto

sobre Operação relativas à Circulação de Mercadorias) e ISS (Imposto Sobre

Serviços). Dependendo da área de atuação, os microempreendedores podem pagar

até R$ 66,60 mensalmente, sendo grande parte da parcela direcionada ao

Instituto Nacional de Seguro Social (INSS).

Contudo, o

aposentado deve se atentar aos requisitos do INSS para a abertura da

microempresa. O cadastro não é

permitido para:

· Servidores públicos

federais; estaduais ou municipais devem consultar a legislação local;

· Aposentados especial

(segurados que ficam expostos à agentes nocivos como químicos agressivos);

· Aposentados por

invalidez;

· Sócios em outras

empresas.

Aqueles que recebem o seguro desemprego também

devem observar, em específico, o requerimento. Em tese, o trabalhador pode

perder o direito ao benefício do Seguro Desemprego caso seja cadastrado como

MEI.

Porém, já foram registrados casos em que os beneficiários entraram na

Justiça e ganharam o direito ao pagamento do INSS e o certificado de

microempreendedor.

O Portal do Empreendedor, do Governo Federal, informa que

o trabalhador possui direito à aposentadoria, licença-maternidade, pensão por

morte, entre outros.

A Caixa Econômica Federal, junto a outros 40 bancos, disponibiliza uma linha de

crédito facilitada para a abertura do primeiro negócio ou para a expansão de

empresas, pelo Programa Emergencial de Acesso a Crédito, do Banco Nacional de

Desenvolvimento Econômico e Social (BNDES).

Hoje, o empreendedorismo é uma opção para aqueles que gostariam de uma

renda extra em casa, e os aposentados podem utilizar do modo de micro empresa

para as economias de casa, ou para aqueles que não conseguem se inserir no

mercado de trabalho.

Fonte: IG ECONOMIA / O Documento

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI: confira passo a passo de como parcelar os débitos do DAS

Publicado em

28/11/2022

às

16:00

O parcelamento do Simples Nacional pode ser

feito em até 60 prestações.

O parcelamento do Simples Nacional é uma opção para o Microempreendedor

Individual (MEI) que está com Documento de Arrecadação do Simples

Nacional (DAS) atrasado e precisa regularizar a situação.

Por meio do parcelamento, é possível dividir o valor devido em até 60

prestações, desde que o valor mínimo da parcela seja de R$ 50,00.

Ao se regularizar, o contribuinte garante seus direitos previdenciários

e não corre mais o risco de ter sua inscrição cancelada ou de ter o nome

inscrito na Dívida Ativa da União.

Como parcelar o Simples Nacional

do MEI?

O parcelamento do Simples Nacional do MEI pode ser feito da seguinte

forma:

Escolha um canal de atendimento

Existem dois canais que você pode utilizar para solicitar o parcelamento

do Simples Nacional do MEI:

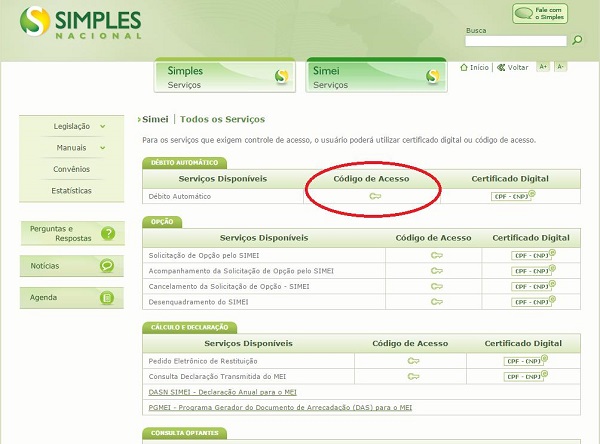

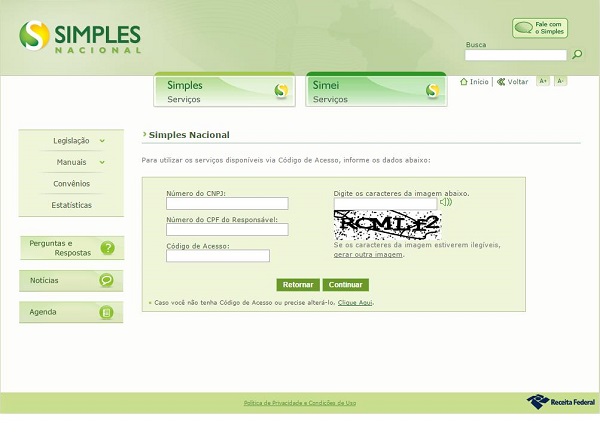

· Site do Simples Nacional: o login

é feito com número do CNPJ, número

do CPF e código de acesso (é possível gerar um código na hora, se você ainda

não tiver);

· Centro Virtual de Atendimento da

Receita Federal (e-CAC): o login é feito com a conta Gov.br, que centraliza

todos os serviços do governo e é acessada com seu CPF (se você ainda não tem

uma conta Gov.br, crie a sua).

Selecione os débitos que deseja parcelar

Assim que logar no sistema escolhido, você deve acessar a área de

pagamentos e selecionar os boletos DAS que deseja parcelar.

Então, eles serão somados com o acréscimo de juros e multas

pelo atraso na quitação. Depois, é só escolher o número de parcelas e emitir a

primeira guia de pagamento.

Você pode parcelar o valor devido em até 60 vezes com parcela mínima de

R$ 50,00.

Acompanhe o parcelamento

Assim que você pagar a primeira parcela, seu parcelamento será

confirmado. Então, será possível acompanhar o extrato de todas as parcelas

pagas pelo mesmo sistema utilizado.

Vale lembrar que, se não pagar, o parcelamento será cancelado e os

débitos serão enviados para inscrição em Dívida Ativa da União.

Juros do parcelamento do Simples

Nacional

Os juros do parcelamento do Simples Nacional são calculados com base na

Taxa Selic, a taxa de juros básica da economia.

Eles são contabilizados desde o mês subsequente ao da dívida até o mês

anterior ao do pagamento.

Além disso, quando você atrasa o DAS, precisa pagar uma multa de 0,33%

por dia de atraso, limitada a 20%. Isso significa que, para atrasos superiores

a 60 dias, você já alcança a multa máxima cobrada (20%).

Como emitir parcela do Simples

Nacional?

Assim que você confirmar o parcelamento do Simples Nacional do MEI no

portal do Simples ou no e-CAC, será gerado o boleto da primeira parcela para

pagamento. Então, o acordo só passará a valer quando você quitar esse

documento.

Depois disso, as parcelas seguintes serão debitadas automaticamente da

sua conta bancária, que deverá ser informada durante o processo.

Caso ocorra algum erro e a parcela não for debitada da sua conta, é

preciso acessar o sistema e gerar um boleto manualmente na área de pagamentos

do DAS.

Fonte: Portal Contábeis com informações do Mei Fácil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Motivos de Desenquadramento Tributário do MEI (Simei)

Publicado em

24/11/2022

às

16:00

O desenquadramento tributário do MEI

(Simei) mediante comunicação do contribuinte se dá:

. por opção;

. obrigatoriamente quando:

- exceder no ano-calendário imediatamente

anterior ou no ano-calendário em curso o limite de receita bruta previsto no §

1º do artigo 18-A da Lei Complementar nº 123, de 2006 (R$ 81.000,00 a partir de

janeiro/2018);

- exceder no ano-calendário de início

de atividade o limite proporcional previsto no § 2º do art. 18-A da Lei

Complementar nº 123, de 2006 (R$ 6.750,00 multiplicados pelo número de meses

compreendido entre o início de atividade e o final do respectivo

ano-calendário, a partir de janeiro/2018);

- exercer atividade não constante no

Anexo XI da Resolução CGSN nº 140, de 2018;

- possuir mais de um estabelecimento;

- participar de outra empresa como

titular, sócio ou administrador;

- contratar mais de um empregado ou pagar a

ele mais que um salário mínimo ou o piso salarial da categoria profissional,

observado o disposto nos parágrafos 1º e 2º do artigo 18-C da Lei Complementar

nº 123, de 2006;

- realizar cessão ou locação de mão de

obra;

- incorrer em alguma das situações

previstas para exclusão do Simples Nacional.

Base

Legal: art. 115 da Resolução CGSN 140/2018.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI que contrata empregado deve exigir documentação até 30/11/2022 para pagamento do salário-família

Publicado em

16/11/2022

às

16:00

O

Microempreendedor Individual (MEI) que contrata empregado (auxiliar,

recepcionista, etc.), com registro em Carteira de Trabalho (CTPS) e que estes

tem direito ao recebimento do benefício do Salário-Família, deve ficar atento

que a continuidade do recebimento, por parte do empregado, do benefício do

Salário-Família está condicionada à apresentação de:

a) comprovação de vacinação dos filhos e

equiparados até os 6 anos de idade. Quanto a comprovação de vacinação, esta é

anual, devendo ocorrer no mês de novembro;

b) comprovação de frequência escolar dos

filhos e equiparados a partir dos 4 anos de idade. Quanto a comprovação de

frequência escolar, ela é duas vezes por ano, nos meses de maio e

novembro.

É de responsabilidade do empregado com CTPS

registrada a obrigação de fornecer a documentação acima, e com isso preencher

os requisitos para percepção e manutenção do salário-família. Porém, embora não

havendo previsão legal que obrigue o Microempreendedor Individual de avisar, é

importante que o MEI comunique tais regras ao seu empregado com antecedência,

para agilizar o processo de documentação. A referida comunicação pode ser feita

através do quadro de avisos, circulares ou até mesmo uma mensagem no

contracheque do empregado, por exemplo.

Portanto, o MEI deverá suspender, até a

entrega da documentação, o pagamento do salário-família nos casos em que o empregado

não apresente a tempo as comprovações acima, nas datas regulamentadas. Logo,

tal pagamento e sua manutenção fica, condicionado à apresentação de tais

documentos.

O QUE É SALÁRIO-FAMÍLIA?

Salário-Família é o benefício pago aos

trabalhadores com remuneração mensal de até R$ 1.655,98 (valor relativo ao ano

de 2022), para auxiliar no sustento dos filhos de até 14 anos incompletos ou

inválidos.

Neste ano de 2022, o valor mensal do

Salário-Família, por filho de até 14 anos incompletos ou inválidos, é de R$

56,47.

O benefício é pago mensalmente ao

empregado, pelo Microempreendedor Individual ao qual está vinculado, e o MEI

deduz do recolhimento das contribuições previdenciárias sobre a folha salarial.

Ou seja, o pagamento do Salário-Família não gera custos para o MEI.

Outros detalhes:

a)São equiparados aos filhos, os enteados e

os tutelados que não possuem bens suficientes para o próprio sustento;

b)Compreende a remuneração, para fins do

limite mensal de R$ 1.655,98, além do salário, os adicionais como horas extras,

comissões, adicional noturno, etc.;

c)Quem tem remuneração acima de R$ 1.655,98

mensal não tem direito ao recebimento do salário-família.

Base

Legal: § 2° do artigo 361 da IN INSS/PRES n° 077/2015 e art. 81 a 92 do Decreto

3.048/1999, elaborado pela M&M

Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI que contrata empregado deve pagar o 13º salário

Publicado em

08/11/2022

às

08:00

Pagamento da primeira parcela deverá ocorrer até

30 de novembro

O

Microempreendedor Individual (MEI) que contrata empregado com Carteira

Profissional registrada (auxiliar, secretária, administrativo, limpeza, etc.)

deve observar os prazos para pagamento da Gratificação Natalina, mais conhecida

como 13º Salário.

Destaca-se

que o 13º salário é obrigatório para todo o empregado com registro em carteira

profissional e deve ser pago aos empregados nos seguintes prazos:

-

1ª Parcela (adiantamento) - até 30 de novembro de cada ano deve ser pago 50% do

salário do mês anterior (outubro), sem sofrer os descontos legais (IRF e

Contribuição Previdenciária);

-

2º Parcela (saldo) - até 20 de dezembro de cada ano, deve ser pago o saldo,

tomando-se por base o salário já reajustado do mês de dezembro (se for o caso),

quando então serão feitos os descontos (INSS, IRRF e 1ª Parcela do 13º

Salário).

O

não cumprimento das obrigações por parte do Microempreendedor Individual quanto

aos prazos acarretará multa de até R$ 170,26 por empregado, dobrado no caso de

reincidência.

Base Legal: Decreto

n.º 57.155/65, Lei n.º 4.090/62.

Fonte: M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prorrogação da data de início da obrigatoriedade da emissão da Nota Fiscal de Serviços - Eletrônica do MEI

Publicado em

31/10/2022

às

16:00

Foi alterado o texto

da Resolução CGSN 169/2022, para prorrogar a entrada em vigor da Nota Fiscal de

Serviços eletrônica par os Microempreendedores Individuais (MEIs) de 01/01/2023

para 03/04/2023.

Os contribuintes e

os fiscos terão o primeiro trimestre de 2023 para utilizarem facultativamente o

sistema da NFS-e.

Base Legal: Resolução CGSN 171/2022.

Fonte: Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI - Caixa e Sebrae criam programa de estímulo ao empreendedorismo feminino

Publicado em

24/10/2022

às

10:00

Banco tem R$ 1 bilhão em crédito para

microempreendedoras individuais

A Caixa e o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

(Sebrae) apresentaram uma nova iniciativa conjunta para estimular o

empreendedorismo feminino. A ação Caixa Pra Elas Empreendedoras é uma vertente

do programa Caixa Pra Elas, implementado no início de agosto para oferecer às

mulheres orientações a respeito de educação financeira, empreendedorismo e

sobre como prevenir a violência de gênero.

Segundo a presidente do banco, Daniella Marques, a proposta é oferecer

capacitação e crédito facilitado para que mulheres regularizem uma atividade

econômica informal que já desempenham e para aquelas que sonham começar seu

próprio negócio. "A gente vai apoiar a realização deste sonho. E a primeira

etapa é a formalização [da atividade]", disse Daniella, na entrevista coletiva

em que apresentou detalhes da iniciativa.

De acordo com Daniella, até 19 de novembro de 2022, Dia Mundial do

Empreendedorismo Feminino, a Caixa vai disponibilizar R$ 1 bilhão em crédito

para mulheres que queiram se registrar como microempreendedoras individuais

(MEIs).

Para acessar o crédito, tanto quem ainda não empreende quanto quem já

está enquadrada na condição de MEI e precisa de apoio para incrementar seu

negócio, será encaminhada proposta para cursos de capacitação realizados de

graça e remotamente (online) pelo Sebrae.

Para atender as especificidades das interessadas, a Caixa vai oferecer

três diferentes linhas de crédito, com produtos e soluções voltadas às

diferentes necessidades de investimentos. "A gente quer oferecer oportunidade

para estas mulheres porque, muitas vezes, elas têm vontade, mas não têm

recursos para abrir um negócio; para fazer um curso e se capacitar ou para

comprar mercadorias", acrescentou Daniella. Pesquisas do próprio banco revelam

que a maioria das empreendedoras a que a iniciativa se destina necessita de

acesso a crédito para adquirir mercadorias e serviços para melhorar os

negócios. "É a vendedora de pipoca, que quer trocar o pneu da carrocinha, a

pessoa que quer comprar uma bicicleta para fazer entregas", disse a presidente

da Caixa.

Todas as informações para acesso ao Caixa Para Elas Empreendedora estão

disponíveis na página do banco.

Fonte: Agência Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Não caia no golpe: saiba como a Decore tem sido utilizada em golpes em MEIs - Microempreendedores Individuais

Publicado em

19/10/2022

às

12:00

Atenção microempreendedor individual (MEI), o Conselho Federal de

Contabilidade (CFC) alerta para golpe que envolve a Declaração Comprobatória de

Percepção de Rendimentos (Decore). Dessa forma, acompanhe abaixo informações

sobre essa questão e medidas que devem ser tomadas caso você seja a vítima.

Como acontece

O golpe começa com o recebimento de mensagens SMS ou de WhatsApp, em que

o golpista utiliza de nomes de instituições bancárias (geralmente, bancos

digitais) e informa ao destinatário a disponibilidade de crédito. O receptor

dessa mensagem, geralmente, é MEI e possui em seu cadastro na Receita Federal

do Brasil o telefone celular cadastrado como referência e este pode ser

consultado por meio do cartão de CNPJ e da internet. A mensagem

transmitida pelo golpista enfatiza que para a liberação do crédito é necessária

a apresentação da "Decore registrada" ou "Decore eletrônica do CFC", e os

golpistas informam um "escritório de contabilidade" para emissão do documento.

Na maioria dos casos, o nome do escritório (ou do profissional da

contabilidade) informado é real, mas utilizado de forma ilegal por terceiros

sem conhecimento de seus proprietários legais. É possível que a quadrilha

utilize inteligência artificial para pesquisar as informações dos destinatários

com base em dados públicos da Receita Federal do Brasil (RFB).

Quando a vítima entra em contato com o possível escritório, os golpistas

solicitam documentos pessoais (CPF, RG, comprovante de endereço e outros). Logo

em seguida, é enviado um documento que informa um valor superestimado de

rendimentos mensais que proporcionará liberação de crédito, o que deixa a

vítima encorajada, pois não precisará comprovar a renda. Porém, os golpistas

solicitam um pagamento via transferência bancária, ou PIX. Assim, após a

efetivação do pagamento, ao tentar contato com a instituição bancária, a vítima

não é mais atendida. E o mesmo acontece com o suposto escritório de

contabilidade que emitiu uma falsa declaração. Por fim, a vítima fica sem a

Decore e sem o crédito proposto.

Como não cair no golpe

- Nunca forneça seus dados pessoais e documentos para terceiros.

- Nenhuma instituição financeira solicita pagamento de taxas ou

depósitos como condição para liberação de crédito.

- Fique atento aos links enviados por SMS e WhatsApp,

nenhuma instituição bancária vai solicitar cadastro ou códigos por esses meios

com essa finalidade.

- Nunca fotografe ou filme o seu rosto para enviar a terceiros. Eles

podem ser utilizados para desbloqueio de contas por biometria facial.

- Ative sempre o fator de dupla verificação/autenticação dos seus

aplicativos e dispositivos móveis.

- Nunca forneça suas senhas ou números de cartão para terceiros.

- Atente-se aos canais oficiais das instituições financeiras e compare

com os enviados por SMS e WhatsApp.

- Antes de contratar um contador ou técnico em contabilidade, consulte

se ele tem registro e se está com a situação ativa, no Conselho Federal de

Contabilidade. Para tanto, clique aqui.

- Todos as Decores emitidas pelo sistema do Conselho Federal de

Contabilidade podem ser consultadas, clique aqui.

- Toda assinatura realizada por certificação digital do profissional da

contabilidade pode ser verificada, clique

aqui.

Como agir caso caia no golpe

O Conselho Federal de Contabilidade orienta que a vítima realize alguns

procedimentos. Se ela tiver dados do escritório de contabilidade fornecido pelo

golpista ou do profissional indicado para emissão da Decore, é preciso realizar

uma denúncia no Conselho Regional do seu estado ou por meio do Conselho Federal

de Contabilidade. Para Denúncia, clique aqui. A denúncia deve ser feita com

os fatos bem narrados e mais detalhes, como: print de

conversas, dados enviados e outros.

A vítima deve registrar com urgência uma ocorrência na polícia civil e

no Ministério Público para que estas instituições possam investigar e tomar

conhecimento dos fatos com as providências cabíveis.

O Conselho Federal de Contabilidade informa que a Decore é emitida pelo

sistema do próprio Conselho, e deve, obrigatoriamente, ser assinada com

certificado digital pelo profissional da contabilidade que é o único apto para

essa ação.

Fonte: Conselho Federal de Contabilidade, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Quais são os motivos de desenquadramento do Simei (Sistema Tributário do MEI)?

Publicado em

14/10/2022

às

12:00

O desenquadramento do Simei (Sistema

Tributário do MEI) mediante comunicação do contribuinte se dá:

. por opção;

. obrigatoriamente quando:

-o exceder no ano-calendário imediatamente

anterior ou no ano-calendário em curso o limite de receita bruta previsto no §

1º do artigo 18-A da Lei Complementar nº 123, de 2006 (R$ 81.000,00 a partir de

janeiro/2018);

-o exceder no ano-calendário de início de

atividade o limite proporcional previsto no § 2º do art. 18-A da Lei

Complementar nº 123, de 2006 (R$ 6.750,00 21 multiplicados pelo número de meses

compreendido entre o início de atividade e o final do respectivo

ano-calendário);

-o exercer atividade não constante no Anexo XI da Resolução CGSN nº 140, de

2018;

-o apresentar natureza jurídica vedada ao MEI (qualquer outra que não seja de

empresário individual);

-o possuir mais de um estabelecimento;

-o participar de outra empresa como titular, sócio ou administrador;

-o contratar mais de um empregado ou pagar a ele mais que um salário mínimo ou

o piso salarial da categoria profissional, observado o disposto nos parágrafos

1º e 2º do artigo 18-C da Lei Complementar nº 123, de 2006;

-o incorrer em alguma das situações previstas para exclusão do Simples

Nacional.

Quando o MEI não promove seu

desenquadramento por comunicação obrigatória, está sujeito ao desenquadramento

de ofício e a uma multa.

Base

Legal: art. 115, da Resolução CGSN nº 140/2018.

Fonte: Receita Federal do Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

MEI: entenda as mudanças na emissão da NFS-e, que já começam a valer em janeiro de 2023

Publicado em

04/10/2022

às

12:00

Emissão da nota por prestadores de serviço a

pessoas físicas permanece facultativa

Boas notícias! A partir de janeiro de 2023, o Microempreendedor

Individual (MEI) poderá emitir, de forma simplificada e sem custo, a Nota

Fiscal de Serviços Eletrônica (NFS-e), em todo o território nacional,

preenchendo apenas três informações: CNPJ ou CPF do tomador do serviço, descrição

do serviço e valor da nota. A norma abrange apenas os prestadores de serviços,

que poderão realizar a emissão por meio do portal do Simples Nacional ou por

aplicativo. O novo serviço de emissão da NFS-e Nacional estará

disponível a partir de 1º de janeiro de 2023, no Portal do Simples

Nacional e também em aplicativo de celular.

Para prestação de serviço a pessoas físicas, a emissão permanecerá

facultativa, de forma que apenas em caso de prestação de serviço a pessoas

jurídicas que o MEI deverá emitir a NFS-e. A decisão consta na

Resolução CGSN 169/2022.

A nota é válida em todo o País e dispensa a certificação digital para

autenticação nos sistemas de emissão, bem como para a assinatura do documento

fiscal.

Após a emissão da nota pelo prestador, uma notificação na tela do

dispositivo enviará a nota diretamente ao dispositivo móvel do tomador, que

pode visualizar todas as NFS-e recebidas.

Lembrando que a NFS-e não deve ser utilizada para comprovação de

comercialização de mercadorias com a incidência do Imposto sobre

Circulação de Mercadorias e Serviço (ICMS).

Dispensas

A partir de 1º de janeiro de 2023, o MEI estará dispensado da Declaração

Eletrônica de Serviços.

Também estará dispensado, da emissão de documento fiscal eletrônico,

quando se tratar de operação ou prestação sujeita à incidência de ICMS, exceto

se o documento for exigido pelo município ou Estado.

O MEI também não precisará emitir outro documento fiscal relativo

ao Imposto Sobre Serviços (ISS) se já tiver emitido a

NFS-e (de padrão nacional) para a mesma operação ou prestação.

Observação

Para empreendedores(as) que já emitam NFS-e pelos sistemas municipais, a

migração para a nova plataforma nacional é opcional.

Fonte: Fecomercio-SP

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prazo de recolhimento do FGTS do Empregado do MEI permanece no dia 7 do mês do mês seguinte

Publicado em

01/10/2022

às

16:00

Caso dia 7 coincida com sábado, domingo ou feriado

bancário, o vencimento será antecipado

O novo prazo

de recolhimento do FGTS (até o vigésimo dia do mês seguinte), estabelecido pela Lei nº 14.438/2022, somente produzirá efeitos em

face dos fatos geradores ocorridos a partir do início da arrecadação pelo

sistema FGTS Digital, em data ainda a ser fixada pelo Ministério do Trabalho e

Previdência. Dessa forma, o prazo para recolhimento permanece sendo

o dia 7 do mês seguinte ao da competência. Caso dia 7 coincida com

sábado, domingo ou feriado bancário, o vencimento será antecipado.

Os

empregadores devem ficar atentos à publicação de ato por parte do Ministério do

Trabalho e Previdência que determine o início da arrecadação do FGTS pelo

sistema FGTS Digital. Somente a partir dessa data é que a alteração promovida

no prazo de recolhimento do FGTS mensal terá validade.

Exemplo:

na hipótese de o sistema FGTS Digital iniciar a arrecadação do FGTS a partir de

1º/06/2023, o prazo para recolhimento do FGTS mensal da competência 05/2023

vencerá em 07/06/2023. O novo prazo para recolhimento do FGTS mensal produzirá

efeitos somente em face dos salários (fatos geradores) ocorridos a partir da

competência 06/2023, assim, o FGTS mensal dessa competência vencerá em

20/07/2023.

Microempreendedor Individual

(MEI)

A

mesma situação aplica-se ao empregador Microempreendedor Individual (MEI),

que também recolhe e continuará a recolher o FGTS mensal dos

trabalhadores juntamente com outras contribuições e impostos por

intermédio do DAE. Não somente o prazo de recolhimento do FGTS mensal, mas

também o relativo às outras contribuições sofrerá alteração para até o vigésimo

dia do mês seguinte ao da competência.

Nota:

o prazo para recolhimento do FGTS decorrente da rescisão contratual e da

indenização compensatória (multa do FGTS), nos termos do artigo 18 da Lei nº

8.036/1990, não sofreu alteração e continua a ser de até dez dias contados

a partir do término do contrato (art. 477, § 6º, da CLT).

Fonte:

Portal Tributário, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Parcelamento MEI: Pague os DÉBITOS pendentes com a ajuda deste GUIA

Publicado em

21/09/2022

às

16:00

Débitos do DAS MEI referente a anos anteriores podem ser parcelados; O

valor de cada mês em atraso vai contar com a aplicação de juros; A emissão do

boleto de parcelamento do MEI pode ser feita online.

Entre as responsabilidades do Micro Empreendedor Individual (MEI) está

o pagamento do Documento

de Arrecadação do Simples Nacional (DAS). É por meio deste

boleto que o dono da pequena empresa paga os impostos cobrados pelos seus

serviços, e ainda faz a contribuição

ao INSS (Instituto Nacional do Seguro Social). Caso haja

atraso no pagamento é possível fazer o parcelamento MEI atrasado, confira

como no passo a passo.

O boleto

MEI deve ser emitido pelo proprietário da empresa, responsável por acessar a guia de pagamento no

site do Portal do Empreendedor dentro da data de vencimento. O documento vence todo dia 20, e

varia todos os anos com base no valor de referência do salário mínimo. Isso

porque, a contribuição do INSS para o MEI é igual a 5% do salário.

Mas, caso haja algum tipo de atraso no pagamento por diversos motivos, é

possível que o cidadão opte pelo parcelamento

do DAS MEI a fim de regularizar suas obrigações.

Considerando que estar em dívida

com o Simples Nacional, e com a Receita Federal, traz uma série

de consequências.

Antes de abrir

seu pequeno negócio e fazer a formalização no regime do MEI, a dica é estar de

olho no valor que deve ser pago todos os meses.

Em 2022, por exemplo, a quantia

cobrada mensalmente é de:

R$ 61,60 para empresas do Comércio ou Indústria (R$ 60,60 de INSS + R$ 1

de ICMS);

R$ 65,60 para Prestação de

Serviços (R$ 60,60 de INSS + R$ 5 de ISS);

R$ 66,60 para Comércio e

Serviços (R$ 60,60 de INSS + R$ 1 de ICMS + R$ 5 de ISS).

No momento em que formaliza sua empresa o cidadão informa qual a sua ocupação principal,

e logo é incluso na categoria de comércio, indústria, serviços, ou os dois.

Como pagar dívida ativa MEI?

Todos aqueles que estão com dívida

ativa MEI podem realizar regularizar seus débitos. No

entanto, o parcelamento MEI atrasado fica disponível apenas para boletos

referentes ao ano anterior. Isso significa que quando se trata de mensalidades

do mesmo ano, estas devem ser pagas de uma única vez.

Por exemplo, se

o dono da empresa deixou de pagar o DAS de janeiro a julho, e voltou a fazer os

pagamentos em agosto, os débitos

atrasados daquele ano devem ser pagos em seu valor cheio com multa e

em uma única vez. Uma boa opção é pagar um boleto referente a cada vencimento

por mês, conforme há dinheiro em caixa.

No entanto, quando se tratar de boletos vencidos em meses do ano anterior, existe a

possibilidade de fazer o parcelamento especial. A quitação

do débito é feita no banco em que o cidadão optar, tanto para o saldo que foi

parcelado como para os atrasos do mesmo ano.

Para acessar

esses boletos será necessário acessar

o PGMEI, um portal do Simples Nacional que permite o

detalhamento dos débitos que estão em atraso. Além, é claro, da emissão dos

boletos referentes aos meses que não foram pagos.

Parcelamento MEI: Pague os DÉBITOS pendentes com a ajuda deste GUIA

(Imagem: FDR)

Como parcelar a dívida do meu MEI?

Ao perceber que

boletos do mês anterior não foram pagos, o cidadão tem a opção de solicitar

parcelamento. Neste caso, o sistema do Simples Nacional contabiliza as taxas de

juros e dá ao dono da empresa a possibilidade do pagamento das parcelas do MEI nas seguintes condições:

Parcelamento pode ser feito em

até 60 (sessenta) vezes, mas o empreendedor não pode escolher o número de

parcelas;

A parcela mínima é de R$

50,00 (cinquenta reais);

Vale para as dívidas

declaradas pelo MEI através da declaração anual (DASN);

Quando passar para dívida

ativa, o parcelamento deve ser solicitado junto a Procuradoria-Geral da

Fazenda Nacional.

Entendendo essas regras, o empreendedor pode emitir parcelamento MEI por

dois canais: e-CAC da Receita Federal ou no SIMEI.

Parcelamento MEI no e-CAC:

Acesse o Centro Virtual

da Receita Federal com CNPJ, código de acesso e senha, ou com a senha do

Gov.br;

Clique em "DAS-MEI" e

selecione os boletos atrasados;

Escolha a opção

"Parcelamento" e dê continuidade.

Parcelamento MEI no SIMEI:

Acesse o Simples

Nacional e selecione "Simei";

Agora, escolha a opção

"PGMEI - versão completa";

Informe o número do CNPJ,

código de acesso e senha;

Escolha a opção "Emitir guia

de pagamento" e o ano que deseja acessar;

Selecione todos os boletos

em atraso e a opção "Parcelamento", dê continuidade.

Como verificar se há dívida ativa no meu

MEI?

Aqueles que estão

com o parcelamento MEI atrasado, não fizeram o pagamento.

Ou ainda, quem deixou acumular os débitos, pode ter o saldo inscrito em dívida

ativa. Isso significa que os juros e encargos aplicados serão feitos em nome da

Procuradoria-Geral da Fazenda Nacional.

Além disso, a cobrança

é feita diretamente na justiça. Por isso, o ideal é evitar que

a situação chegue nesse patamar. Para conferir se há dívida ativa no CNPJ do

MEI, o dono da empresa deve fazer a consulta site da Procuradoria Geral da

Fazenda Nacional, ou no e-CAC.

O cadastro no portal

Regularize da Fazenda Nacional é feito com o número do

CNPJ, o preenchimento de informações sobre o titular da empresa e a criação de

uma senha. Basta procurar

por "Consultar Dívida ativa", e verificar quais as pendências

para o CNPJ em questão.

Clique aqui e aperte o botão "Seguir" para você

ser o primeiro a receber as últimas informações sobre este assunto no seu