Receita Federal esclarece regras do IR sobre os ganhos auferidos nos mercados financeiro e de capitais

Publicado em

13/05/2016

às

15:00

Instrução Normativa nº 1.637, de 9 de maio de

2016, foi publicada no DOU

Foi

publicada no DOU a Instrução Normativa nº 1.637, de 9 de maio de 2016. A norma

atualiza a IN RFB n° 1.585, de 2015, e contempla algumas sugestões apresentadas

pelo mercado que foram julgadas pertinentes pela Receita Federal e esclarece

dúvidas ainda existentes.

A nova

IN promove os seguintes esclarecimentos:

a)

regula a responsabilidade tributária das corretoras de títulos de valores

mobiliários no caso de distribuição de cotas de fundos de investimento

realizadas por conta e ordem de terceiros, que foi objeto de consulta e foi

incluído na IN para fins de consolidação (Solução de Consulta Cosit nº 38, de

19 de abril de 2016);

b) nas

operações em bolsa, esclarece que não se aplica a retenção de IR na fonte

(alíquota de 0,005%) quando se tratar de operações isentas;

c)

dispõe que os rendimentos produzidos por aplicações financeiras onde há

vinculação com uma operação de crédito de terceiros (por exemplo, CDB dado em

garantia de um empréstimo de terceiros) sujeitam-se a incidência do IR retido

na fonte;

d)

permite que os fundos de investimento de renda fixa possam considerar as cotas

dos Fundos de Índice de Renda Fixa - Fundo ETF - para fins de contagem do prazo

médio das suas carteiras de ativos para fins de classificação de fundos de

curto ou de longo prazo;

e)

esclarece que, no caso de Fundo ETF, além do Decreto nº 8.746, de 5 de maio de

2016, e da Portaria MF nº 163, de 6 de maio de 2016, a alteração trazida pelo §

2º do art. 28 da IN RFB 1.585, de 2015, tem por objetivo esclarecer dúvidas do

mercado em relação às alíquotas aplicáveis quando do desenquadramento do Fundo

nas seguintes situações:

I- no

caso de resgate de cotas e distribuição de qualquer valor pelo Fundo

ETF, os rendimentos serão tributados pela alíquota correspondente ao prazo

médio de repactuação do fundo até o dia imediatamente anterior ao da alteração

da condição, sujeitando-se os rendimentos auferidos a partir de então à

alíquota correspondente ao novo prazo médio;

II- no

caso de alienação de cotas em mercado secundário, os ganhos de

capital serão tributados pela alíquota correspondente ao prazo médio de

repactuação em que a carteira do Fundo ETF esteja enquadrada na data em que

ocorra a alienação.

Fonte: Receita Federal

do Brasil

Governo encaminha ao Congresso projeto que altera legislação de Imposto de Renda IRPF

Publicado em

06/05/2016

às

11:00

A

Presidente da República, Dilma Rousseff, encaminhou Projeto de Lei ao Congresso

Nacional que reajusta os valores da tabela do Imposto sobre a Renda da Pessoa

Física (IRPF) e propõe ajustes na tributação de heranças e doações, na

tributação do excedente do lucro distribuído pelas empresas optantes pelo Lucro

Presumido e pelo Simples Nacional e na tributação do direito de imagem e voz. O

presente PL reduz ainda benefícios fiscais concedidos às centrais petroquímicas

e às indústrias químicas, cognominado de Regime Especial da Indústria Química

(REIQ). A seguir o detalhamento das medidas.

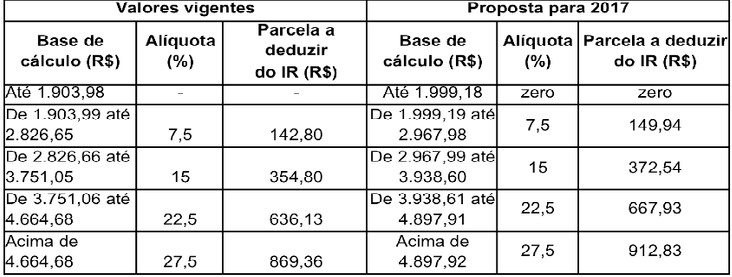

Alterações

para a tabela progressiva do Imposto sobre a Renda da Pessoa Física (IRPF)

O

Projeto propõe alteração em 5% dos valores da tabela progressiva mensal para

fins de apuração do Imposto sobre a Renda da Pessoa Física (IRPF), das deduções

e dos limites de isenção previstos na legislação do IRPF a partir do mês de

janeiro de 2017.

Os

valores referentes às deduções em 2017 serão:

§

Dedução mensal por dependente: de R$ 189,50 para

199,07

§

Despesas anuais com instrução: de R$ 3.561,50 para

3.739,58

§

Despesa anual com dependente: de R$ 2.275,08 para

2.388,84

§

Rendimentos isentos de aposentadoria e pensão para

contribuintes acima de 65 anos: de R$ 1.903,98 (por mês) para R$ 1.999,18 (por

mês)

§

Desconto simplificado: R$16.754,34 para 17.592,06

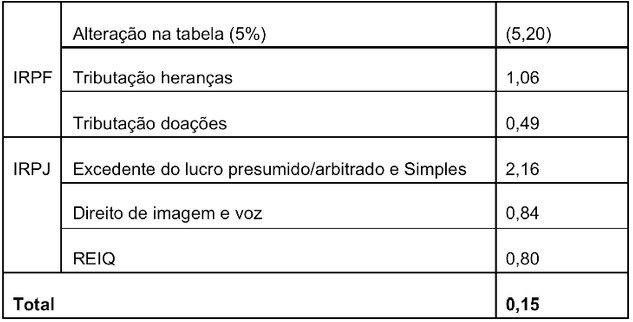

O impacto estimado com a alteração na tabela é de R$ 5,20 bilhões/ano, a partir

de janeiro de 2017.

Aplicação de alíquota do Imposto sobre a Renda da Pessoa Física (IRPF) a

doações e heranças

O

Projeto propõe instituição de imposto sobre a renda, com alíquotas de 15%, 20%

e 25%, conforme o montante do valor recebido pelo beneficiário, sobre bens e

direitos adquiridos por herança e pelas doações em adiantamento da legítima

(quando o proprietário se antecipa) acima de R$ 5 milhões e adquiridos pelas

demais doações acima de R$ 1 milhão de reais, considerados os valores no

intervalo de dois anos.

Permanecem isentas heranças e doações em adiantamento da legítima até R$ 5

milhões e as demais doações até R$ 1 milhão de reais, considerados os valores

no intervalo de dois anos.

De

acordo com os valores divulgados pela Receita Federal como rendimentos na

Declaração de Ajuste Anual do IRPF (DIRPF 2014, ano-calendário 2013), 6,5 mil

contribuintes declararam ter recebido doações e heranças acima de R$ 1 milhão.

A estimativa de aumento na arrecadação para o ano de 2017 é de R$ 1,06 bilhão

para a tributação das heranças e de R$ 494,0 milhões para a tributação das

doações.

Tributação do excedente do lucro pelas empresas optantes pelo Lucro

Presumido (e Arbitrado) e pelo Simples Nacional

A Lei

nº 9.249, de 1995, prevê que lucros ou dividendos calculados com base nos

resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados

pelas pessoas jurídicas tributadas com base no lucro real, presumido ou

arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem

integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física

ou jurídica, domiciliado no País ou no exterior.

A interpretação dada à Lei nº 9.249, de 1995, permite a distribuição do lucro

com isenção até o montante apurado contabilmente pelo contribuinte, mesmo que

este lucro contábil seja superior ao valor sujeito à tributação pelas empresas

que optam pelo lucro presumido e arbitrado.

Na apuração da base de cálculo do IRPJ pela sistemática do Lucro Presumido (e

de forma similar no Lucro Arbitrado), aplica-se um percentual, variável entre

1,6% e 32% a depender da atividade, sobre a receita bruta trimestral da pessoa

jurídica. É sobre esta parcela da receita bruta que incidirão as alíquotas

regulares do IRPJ. No entanto, o contribuinte tem a opção de distribuir valores

superiores à base de cálculo do IRPJ, caso apure na contabilidade resultado

superior a esta base de cálculo presumida. Neste descasamento entre o lucro

presumido que serviu de base de cálculo do IRPJ e o lucro contábil é que surge

a distorção.

O que se pretende com a proposta é fazer incidir o imposto sobre a renda à

alíquota de 15% somente sobre esta parcela que atualmente não é oferecida à

tributação por ninguém, nem pelo gerador do lucro nem pelo beneficiário.

O mesmo problema é observado no Simples Nacional, pois, visando a manter uma

simetria com as pessoas jurídicas tributadas pela sistemática do Lucro

Presumido e Arbitrado, o legislador incluiu isenção semelhante para os lucros e

dividendos distribuídos pelas pessoas jurídicas optantes pela sistemática do

Simples Nacional, como se percebe no §2º do art. 14 da Lei Complementar nº 123,

de 2006, abaixo transcrito. Propõe-se, aqui, a revogação expressa desse

dispositivo.

O aumento de arrecadação anual para 2017 é estimado em R$ 1,57 bilhão para a

tributação do excedente do lucro presumido/arbitrado e R$ 591 milhões para a

tributação do excedente - Simples Nacional.

Tributação do direito de imagem e voz

Atualmente,

diversos profissionais constituem Pessoas Jurídicas para o recebimento dos

rendimentos de cessão de direito de imagem, nome, marca ou voz. Esses

rendimentos podem estar sujeitos ao percentual de presunção quando a pessoa

jurídica optar pela tributação com base no lucro presumido.

Ao aplicar o percentual de presunção (32%) aos rendimentos recebidos a título

de cessão de direito de imagem, nome, marca ou voz, assume-se que o restante do

rendimento (68%) foi consumido em ações para a realização desse rendimento, o

que não representa a realidade nesse tipo de atividade, em que na maior parte

das vezes não há demanda de estruturas físicas e profissionais por parte do

profissional que cede a imagem, nome, marca ou voz para a realização das

tarefas.

É uma forma de planejamento tributário cujo resultado é redução no pagamento de

Imposto de Renda que seria devido caso o profissional tributasse os rendimentos

na qualidade de rendimentos oriundos de trabalho de pessoa física e não de

pessoa jurídica.

O Projeto de Lei propõe considerar esses rendimentos de cessão de direito de imagem,

nome, marca ou voz (personalíssimo) na base de cálculo do IRPJ em sua

totalidade (100%), sem aplicação do percentual de presunção.

A alteração proposta busca mitigar a diferença existente entre a tributação

caso fosse tributado como rendimento de pessoa física e a tributação pelo lucro

presumido de pessoa jurídica. É importante lembrar que a tributação pela

sistemática do lucro presumido é opcional, permanecendo como regra a tributação

pelo lucro real, onde todas as despesas podem ser deduzidas na apuração da base

de cálculo do IRPJ.

O aumento de arrecadação anual estimado é de R$ 836 milhões, para a alteração

na tributação do direito de imagem e voz para o ano de 2017. A nova regra

aproximará o imposto sobre a renda paga pelas empresas do Lucro Presumido ao

valor equivalente pago pelas demais pessoas físicas.

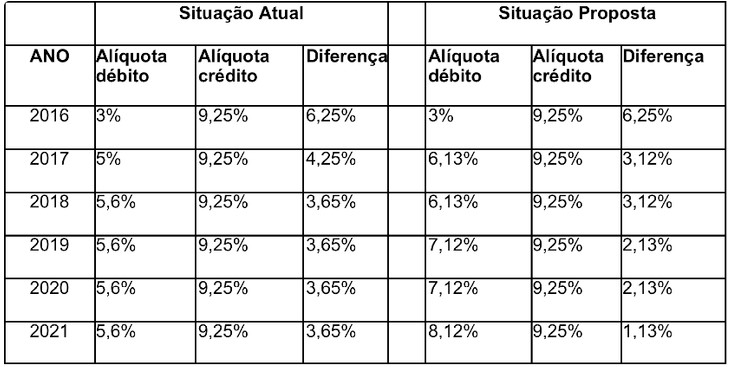

Diminuição de benefícios fiscais (REIQ)

O PL

reduz ainda benefícios fiscais da Contribuição para o PIS/PASEP, da

Contribuição para o PIS/PASEP-Importação, da COFINS e da COFINS-Importação concedidos

às centrais petroquímicas e às indústrias químicas, no âmbito do Regime

Especial da Indústria Química (REIQ).

Os referidos benefícios fiscais são concedidos mediante o estabelecimento de um

diferencial de alíquotas entre o débito da Contribuição para o PIS/PASEP,

Contribuição para o PIS/PASEP-Importação, da COFINS, e da COFINS-Importação

pago pela pessoa jurídica vendedora ou importadora dos produtos mencionados

acima e a alíquota de crédito permitida às centrais petroquímicas e às

indústrias químicas adquirentes ou importadoras de tais produtos.

Por exemplo, no caso de importação de nafta petroquímica por central

petroquímica no ano de 2015, a pessoa jurídica importadora deveria recolher a

Contribuição para o PIS/PASEP-Importação e a COFINS-Importação mediante

aplicação dos percentuais de 0,18% (dezoito centésimos por cento) e 0,82%

(oitenta e dois centésimos por cento), respectivamente, mas poderia se creditar

da Contribuição para o PIS/PASEP e da COFINS mediante os percentuais de 1,65%

(um inteiro e sessenta e cinco centésimos por cento) e 7,6% (sete inteiros e

seis décimos por cento), respectivamente. O benefício reside na diferença do

percentual do débito para o percentual do crédito.

Veja a comparação entre a situação atual e como ficaria com a proposta:

PIS/COFINS

- REIQ

Impacto total na arrecadação em 2017 (R$ bilhões)

Confira

as apresentações anexas:

Alterações IRPF e IRPJ

Relatório Distribuição Pessoal da Renda e da Riqueza da População

Brasileira

Apresentação Receita Federal

Fonte: ASSESSORIA DE COMUNICAÇÃO SOCIAL DO

MINISTÉRIO DA FAZENDA