-

Roteiro para Adesão ao Programa de Regularização Tributária (PRT) - MP nº 766/2017

Publicado em

14/03/2017

às

17:00

1)

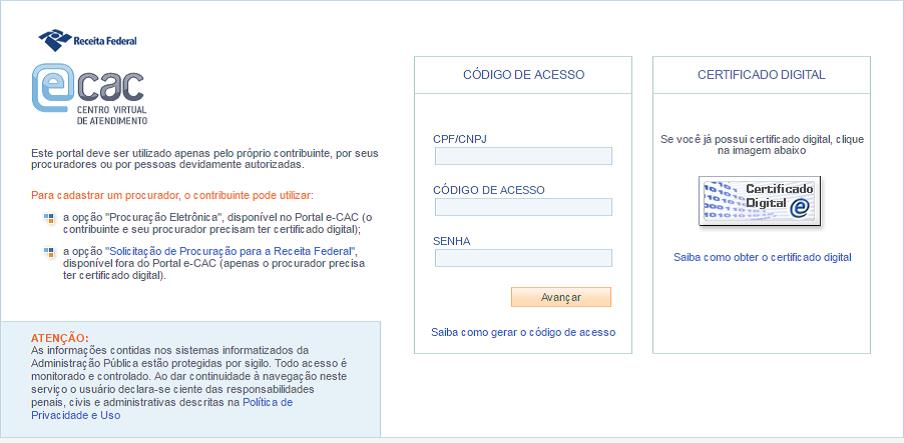

Acesso ao Portal e-CAC 1

O contribuinte deverá primeiro se identificar com código de

acesso ou certificado digital.

2)

Acesso às aplicações

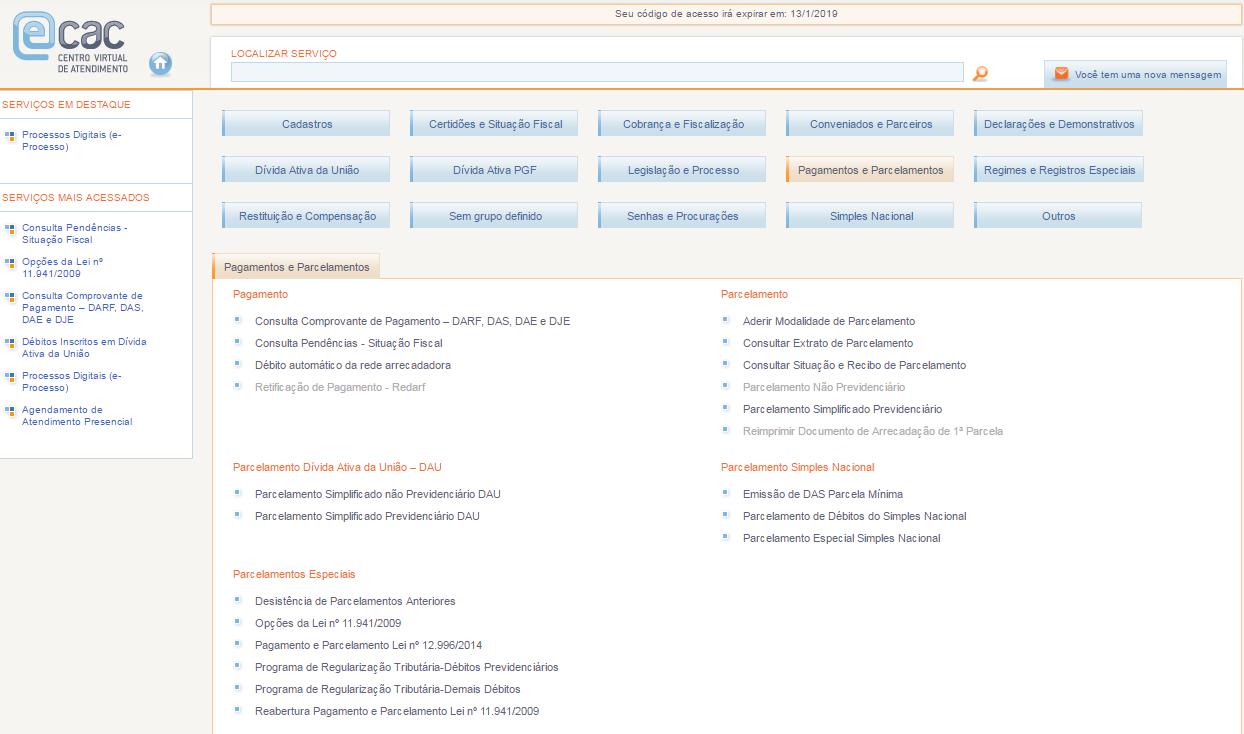

Para acessar as aplicações referentes ao Programa de

Regularização Tributária (PRT), utilize a funcionalidade "Pagamentos e

Parcelamentos" na página inicial do e-CAC.

Caso o Navegador seja

o Internet Explorer, o aplicativo é compatível apenas com as versões a partir

da IE 8.0

3)

Acesso às aplicações

No ícone "Parcelamentos Especiais" haverá 3 (três)

funcionalidades relacionadas ao PRT:

·

Desistência de Parcelamentos Anteriores;

·

Programa de Regularização Tributária -

Débitos Previdenciários;

·

Programa de Regularização Tributária -

Demais Débitos.

Obs 1. A funcionalidade de "Desistência de Parcelamentos

Anteriores" deve ser usada tanto para os parcelamentos de débitos

previdenciários como para os demais parcelamentos. Ela estará disponível

somente durante o período de adesão.

4)

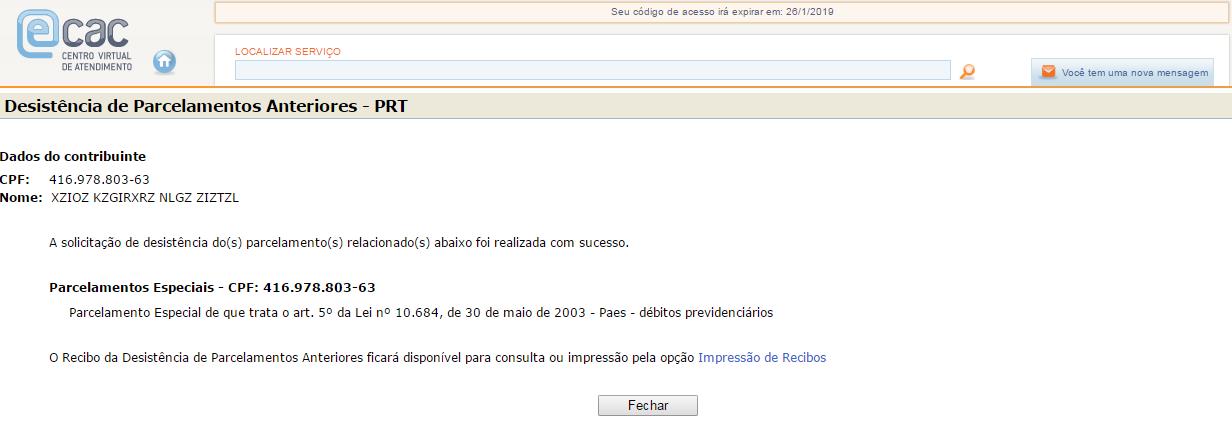

"Desistência de Parcelamentos Anteriores"

Na funcionalidade, será possível, além de desistir de

parcelamentos ATIVOS que serão consolidados no PRT, consultar os recibos das

desistências efetuadas.

4.1)

Na 1ª (primeira) funcionalidade, o

sistema exibirá os parcelamentos passíveis de desistência para enquadramento no PRT.

4.1.1) Ao efetivar a desistência, o sistema exibirá a

relação dos parcelamentos desistidos nesse acesso e disponibilizará link para emissão do respectivo recibo.

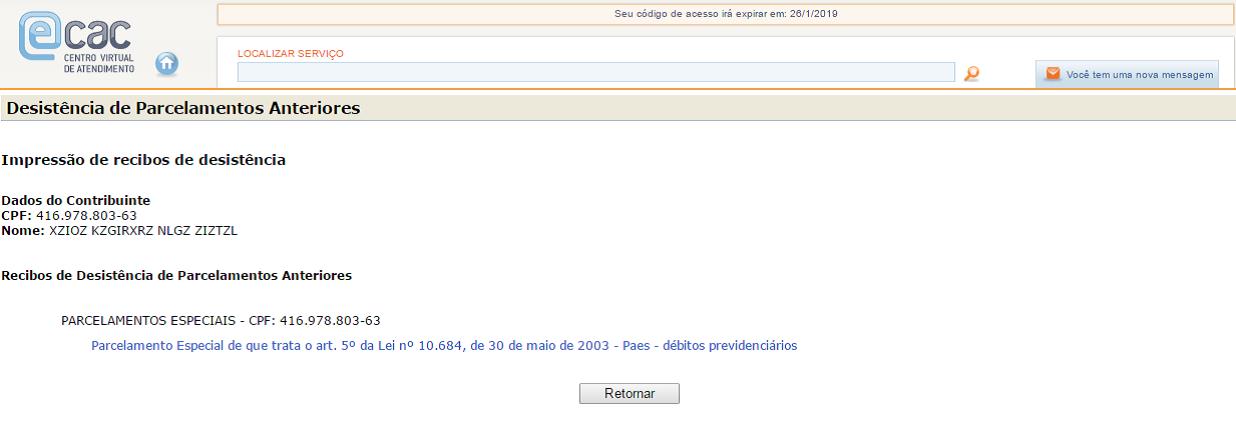

4.2) Na funcionalidade "Impressão de Recibos" o sistema disponibilizará os recibos dos parcelamentos para os quais houve desistências efetivadas.

5)

Programa de Regularização Tributária - Débitos Previdenciários

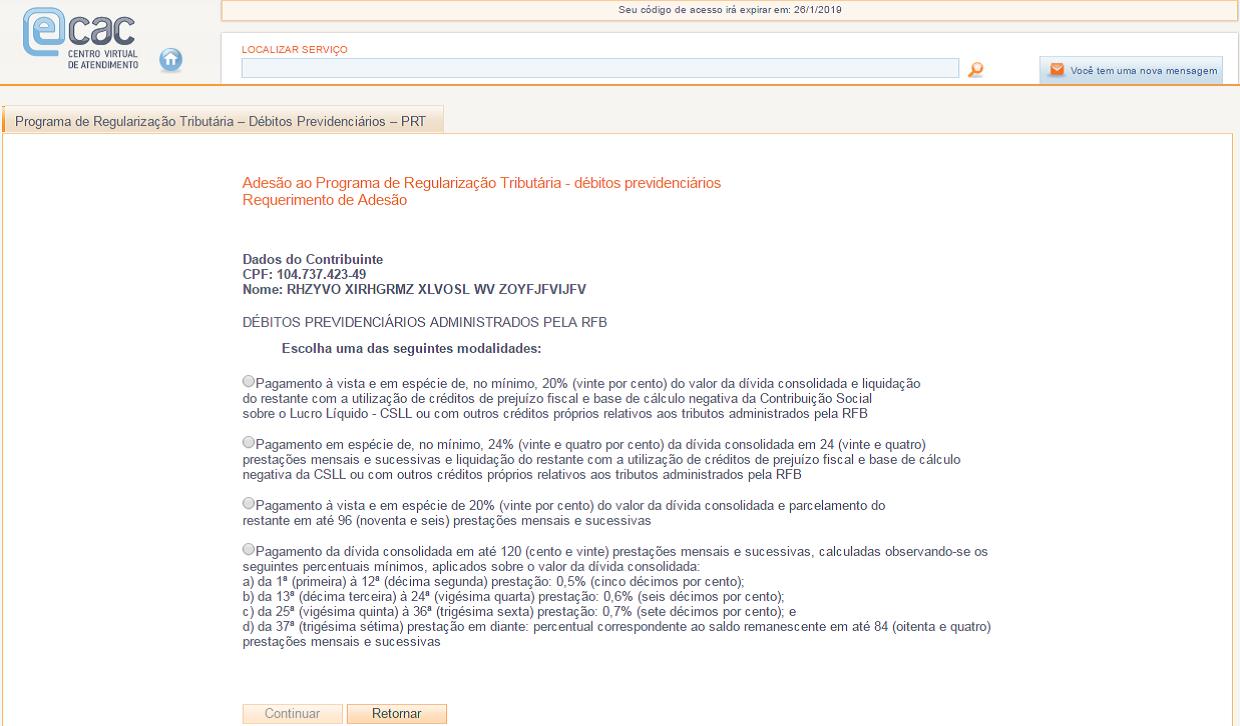

Ao escolher essa opção (no passo 3) o contribuinte poderá:

·

Aderir ao PRT -

o

contribuinte poderá escolher apenas 1 (uma) dentre as 4 (quatro) modalidades previdenciárias;

·

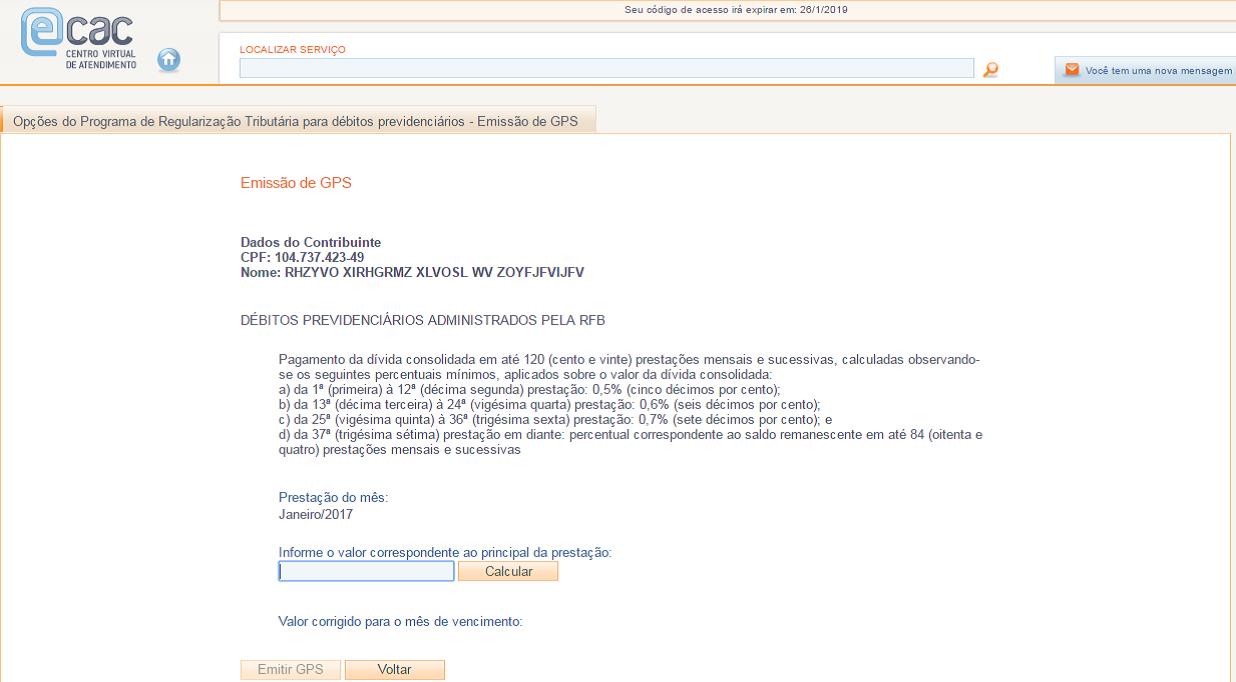

Emitir

a Guia da Previdência Social (GPS) para pagamento à vista ou para parcelamento dos débitos. No caso

do parcelamento, o contribuinte deverá acessar mensalmente a aplicação para

emissão da Guia até a prestação das informações para consolidação;

·

Imprimir o recibo da adesão. Ressalta-se que a adesão

é validada após o pagamento

do valor à vista

ou da 1ª (primeira) prestação do parcelamento.

Débitos recolhidos em Documento de Arrecadação de Receitas Federais

(Darf), ainda

que de origem previdenciária,

deverão ser incluídos na modalidade: Programa

de Regularização Tributária - Demais Débitos (Passo 6)

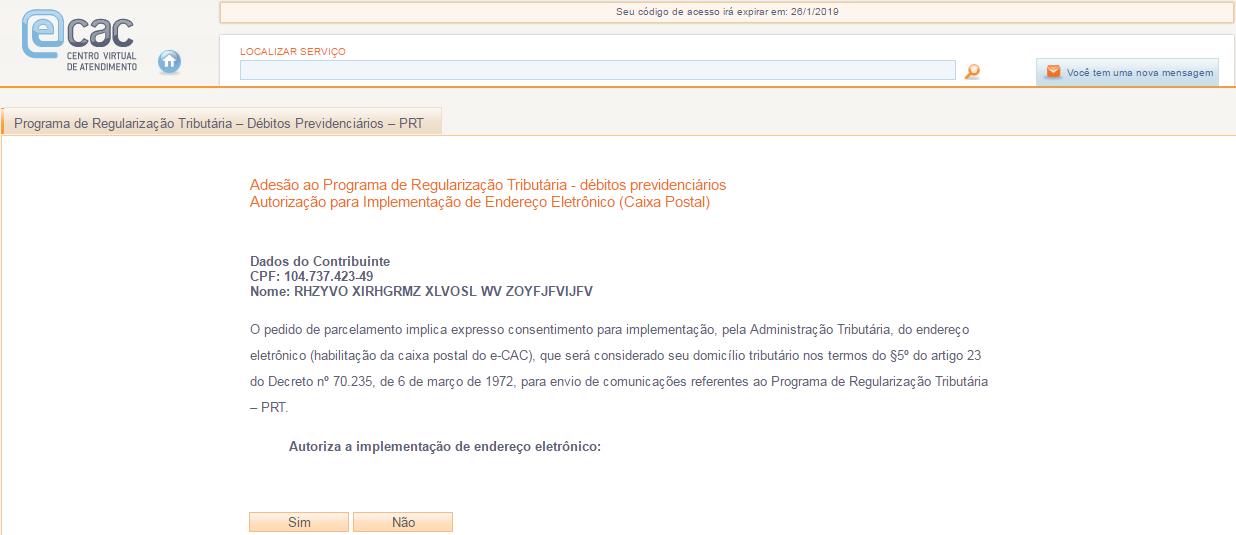

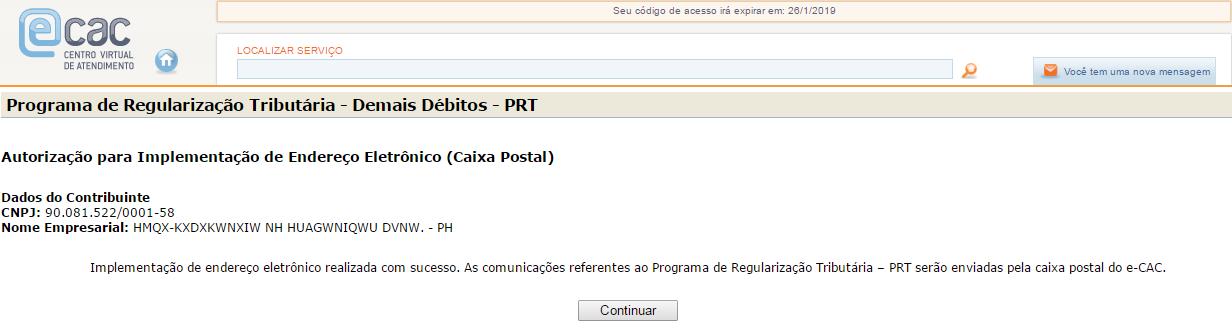

5.1)

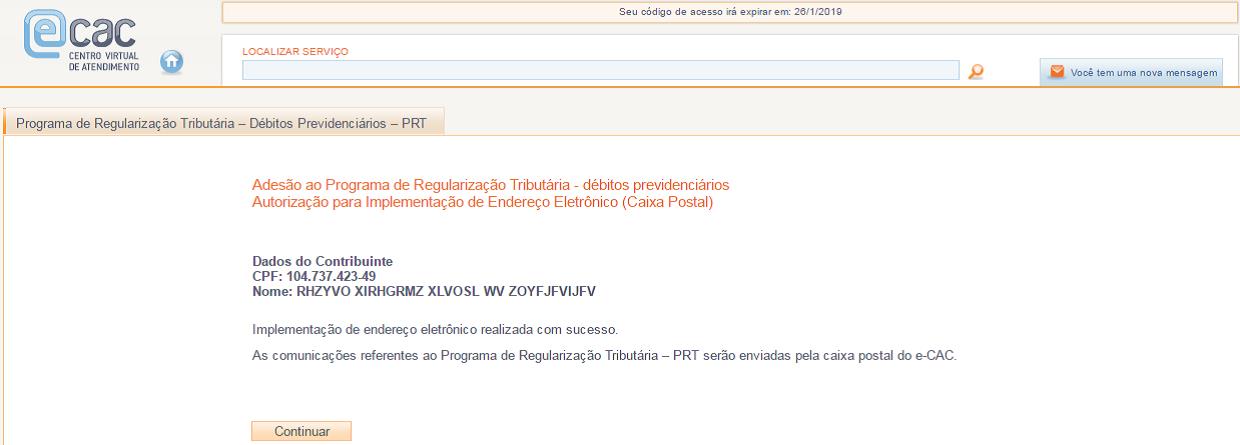

Ao acessar o link de Opções do PRT, o contribuinte deverá autorizar a

implementação do endereço eletrônico (com a habilitação da Caixa Postal e-CAC)

que será

considerado domicílio tributário para envio de comunicações referentes ao PRT.

5.1.1)

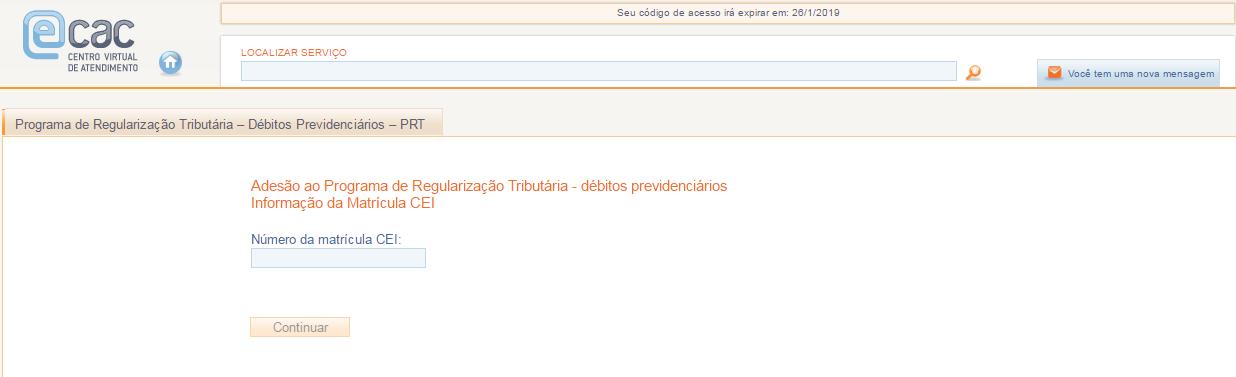

Caso o optante seja pessoa física, após

a implementação do endereço eletrônico, deverá informar a Matrícula CEI para a qual requer

o parcelamento previdenciário. Se o optante

for pessoa jurídica,

pular para o passo 5.1.2.

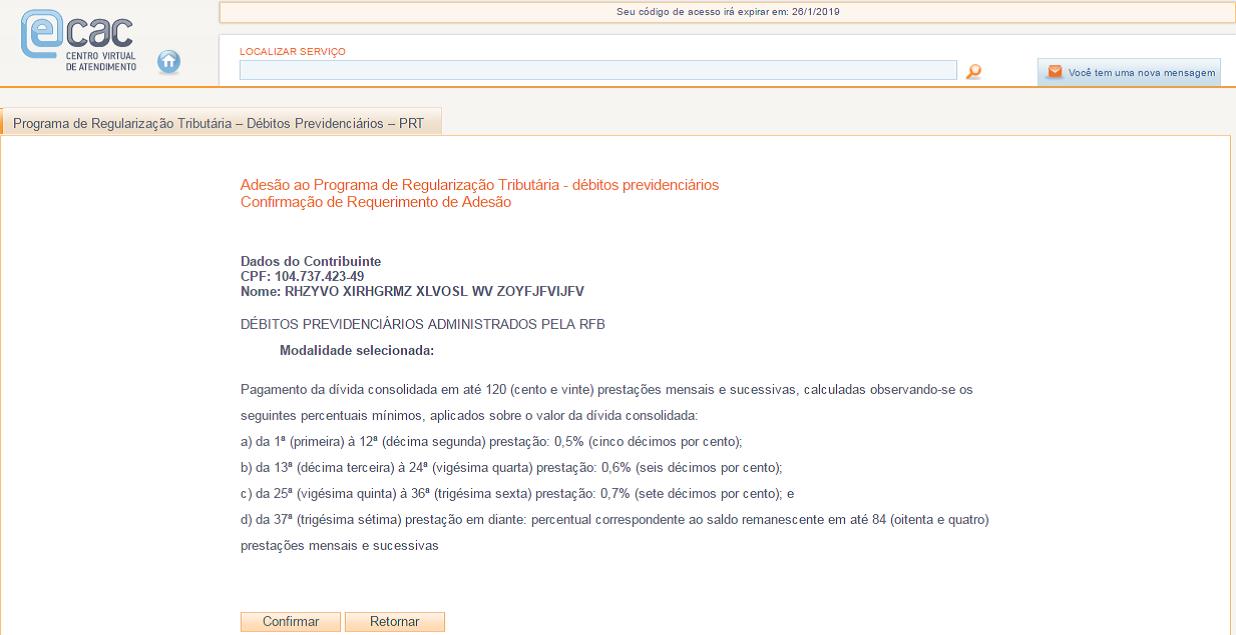

5.1.2)

Indicação da modalidade.

o

contribuinte poderá escolher apenas 1 (uma) dentre as 4 (quatro) modalidades

"Débitos Previdenciários". Após confirmação, o sistema não permitirá alteração

da modalidade escolhida. Em caso de erro na escolha da modalidade, efetue o

pagamento à vista ou das parcelas conforme a modalidade pretendida. No momento

da prestação das informações para consolidação, a ser divulgado oportunamente,

a modalidade correta poderá ser indicada.

Após a confirmação, o contribuinte poderá

acessar diretamente as funcionalidades de impressão de Recibos

e/ou Emissão de GPS:

5.2)

A emissão de GPS somente

se habilitará após a conclusão

da adesão por uma das modalidades do PRT.

Obs 2. O valor a ser preenchido deve respeitar a parcela mínima estipulada

no art. 4°, incisos I e II da MP nº 766/2017.

5.3)

Da mesma forma, após a conclusão da

adesão por uma das modalidades, o contribuinte poderá emitir os recibos de

adesão e/ou de autorização para implementação do endereço eletrônico.

6)

Programa de Regularização Tributária - Demais Débitos

6.1)

Ao escolher essa opção (no passo 3) o

contribuinte poderá acessar o link para

a adesão ao PRT nas modalidades "Demais Débitos". Destaca-se que aqui há uma

diferença em relação à funcionalidade de adesão aos débitos previdenciários. Na

modalidade "demais débitos" as opções que permitem emitir Darf, acompanhar o pedido e imprimir os recibos só serão disponibilizadas após a efetivação da adesão. No PRT

- Previdenciário, conforme mostrado no passo 5, as opções de

emissão de GPS e impressão dos recibos já aparecem, inicialmente desabilitadas,

antes mesmo da adesão.

Débitos

recolhidos em Darf, ainda que de origem previdenciária, deverão ser

incluídos na modalidade: Programa de

Regularização Tributária - Demais Débitos.

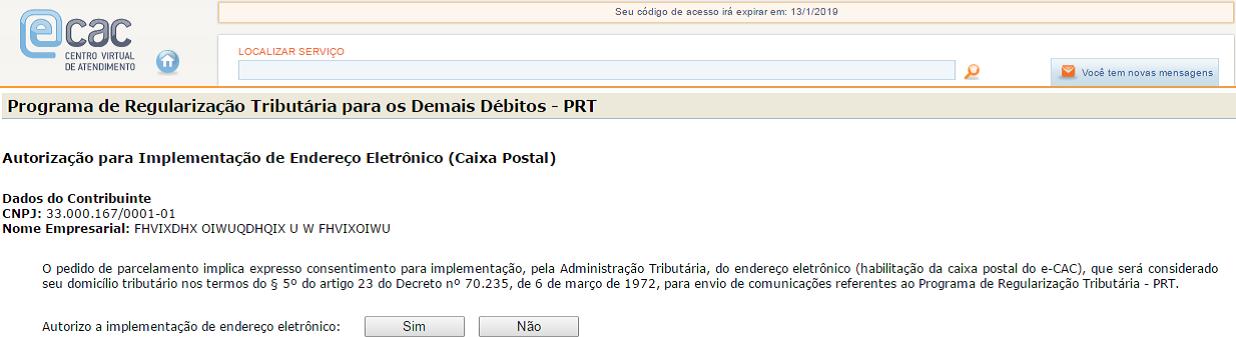

6.2)

Ao acessar a Adesão ao PRT, o

contribuinte deverá autorizar a implementação do endereço eletrônico (com a habilitação da Caixa

Postal e-CAC) que será considerado domicílio tributário para envio de comunicações

referentes ao PRT.

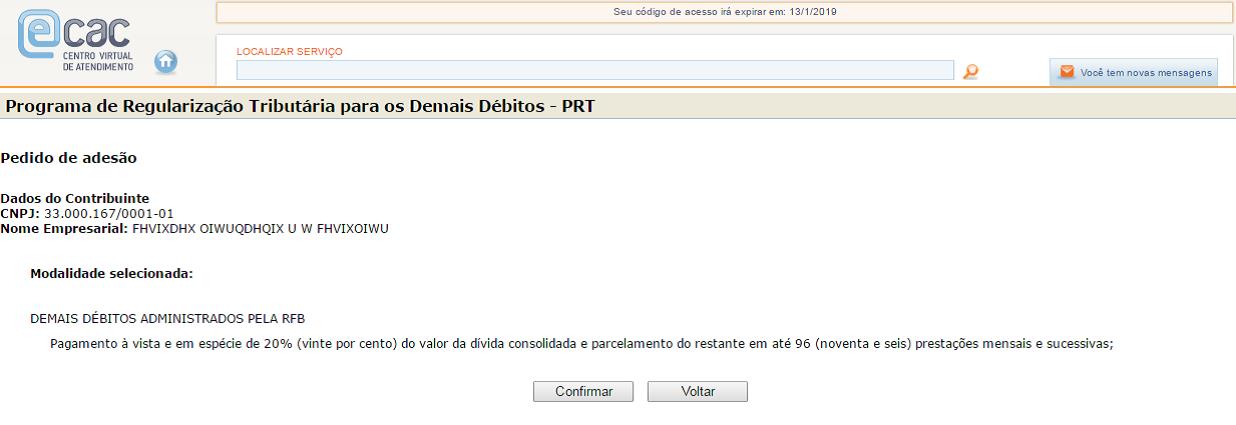

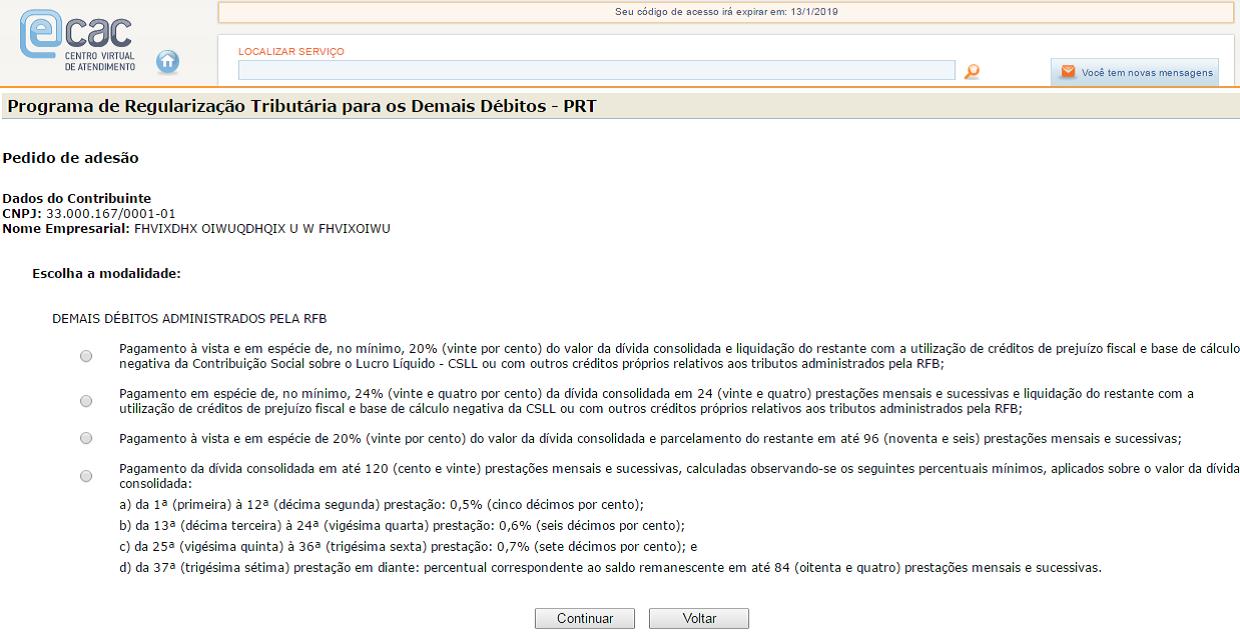

6.3)

Após a autorização da implementação do

endereço eletrônico, o contribuinte poderá escolher a modalidade pretendida do

PRT - Demais Débitos.

o

contribuinte poderá escolher apenas 1 (uma) dentre as 4 (quatro) modalidades

"demais débitos". Após confirmação, o sistema não permitirá alteração da

modalidade escolhida. Em caso de erro na escolha da modalidade, efetue o

pagamento à vista ou das parcelas conforme a modalidade pretendida. No momento

da prestação das informações para consolidação, a ser divulgado oportunamente,

a modalidade correta poderá ser indicada.

Após a confirmação, o contribuinte poderá

acessar diretamente as funcionalidades de impressão de Recibos

e/ou Emissão de Darf:

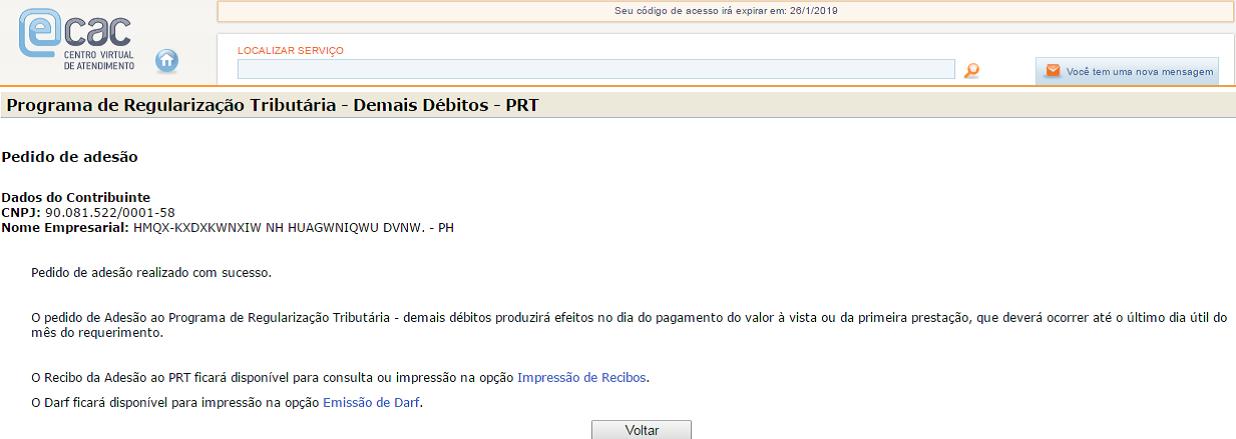

6.4) Com a efetivação da adesão por uma das modalidades, o contribuinte terá acesso no menu principal do Programa de Regularização Tributária - Demais Débitos a

outras funcionalidades:

·

Acompanhamento do Pedido;

·

Impressão de Recibos; e

·

Emissão de Darf.

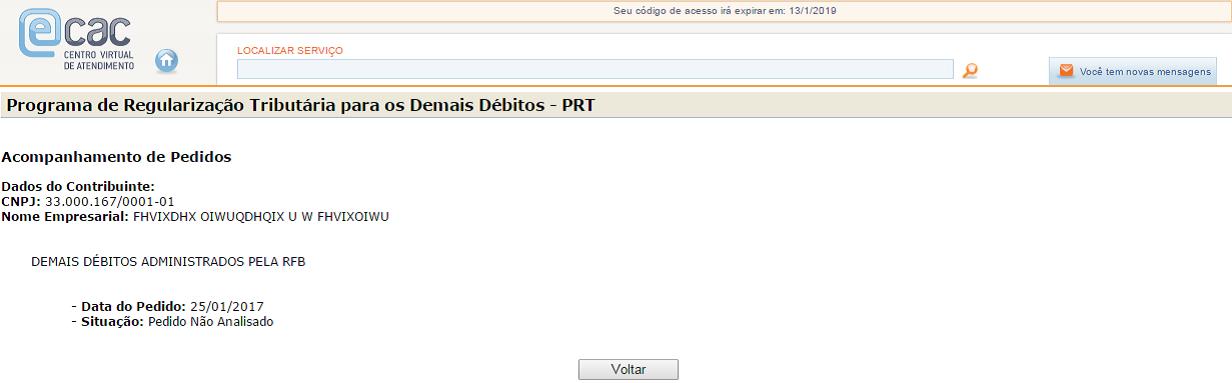

Na funcionalidade "Acompanhamento de Pedido" a situação "Pedido

Não Analisado" perdurará até que os sistemas informatizados identifiquem o

pagamento à vista ou a 1ª (primeira) parcela para os casos de parcelamento na

respectiva modalidade.

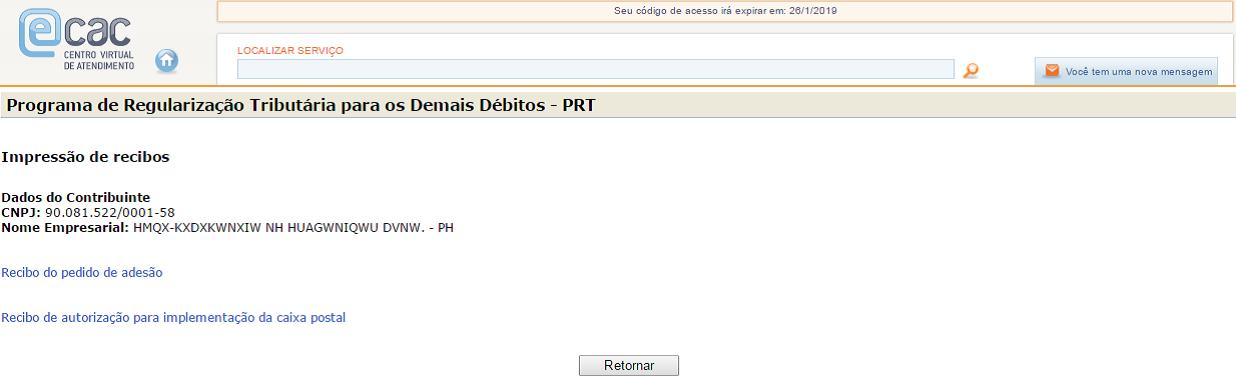

Na funcionalidade "Impressão de Recibos", será possível

acessar o recibo do pedido de adesão e o de autorização para implementação da Caixa

Postal.

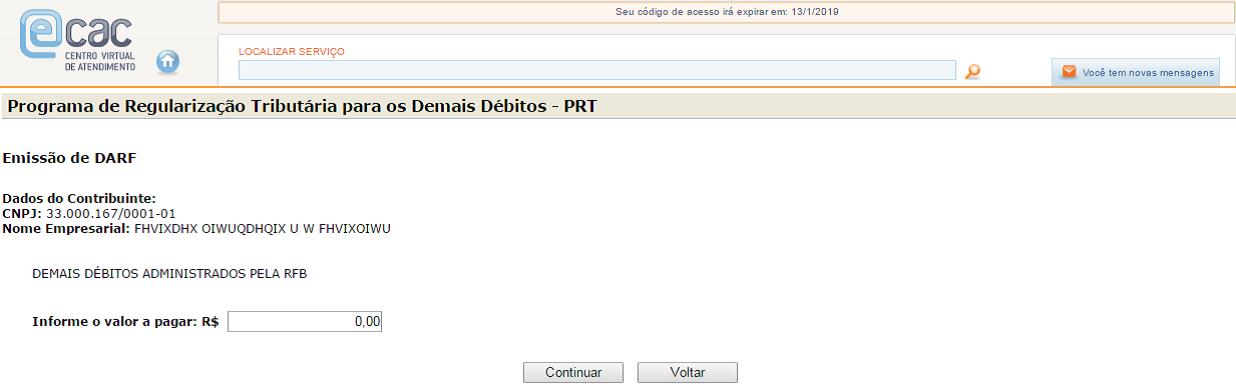

A "Emissão de Darf" deve ser usada para impressão do valor a

ser pago à vista ou para a impressão da 1ª (primeira) e demais parcelas até a

data da prestação das informações para a consolidação (ainda a ser definida pela

Secretaria da Receita Federal do Brasil)

Obs 3. O valor a ser preenchido deve respeitar a parcela mínima

estipulada no art. 4°, incisos I e II da MP nº 766/2017.

Por fim, informa-se que o contribuinte receberá pelo e-CAC,

por meio da Caixa Postal habilitada

para o PRT, a confirmação da validação da opção. Tal confirmação ocorrerá após

a identificação do pagamento da 1ª (primeira) parcela ou do pagamento à vista.

Fonte: Receita

Federal do Brasil

-

Programa de Regularização Tributária (PRT) é oportunidade para retomada de negócios

Publicado em

07/03/2017

às

15:00

O PRT estabeleceu condições especiais para

pagamento de dívidas de empresas e pessoas físicas

Com os

objetivos de reduzir litígios tributários e promover a regularização fiscal, o

Governo Federal lançou, por meio da Medida Provisória 766, de 2017, o Programa

de Regularização Tributária (PRT), por meio do qual poderão ser liquidadas, sob

condições especiais, quaisquer dívidas para com a Fazenda Nacional, vencidas

até 30 de novembro de 2016.

A

regularização pode ser feita por uma das seguintes formas:

1 - Parcelamento da dívida até 120 prestações, com parcelas menores nos 3

primeiros anos (0,5% da dívida em 2017; 0,6% em 2018; 0,7% em 2019 e 0,93% nos

84 meses finais) - permite um menor comprometimento financeiro nesse período de

crise, além de duplicar o prazo atual para parcelamento de dívidas, de 60 para

120 meses.

2 - Pagamento à vista e em espécie de 20% da dívida e parcelamento do restante

em até 96 prestações mensais e sucessivas.

3 - Quitação de até 80% da dívida com eventuais créditos que possua junto à

Receita Federal, desde que haja o pagamento de 20% da dívida à vista e em

espécie. Alternativamente, os créditos poderão ser utilizados para quitar até

76% da dívida, podendo os 24% restantes ser parcelados em 24 meses. Essa

possibilidade de utilização de créditos está livre de várias das atuais

barreiras existentes na compensação. É possível, por exemplo, compensar débitos

previdenciários com créditos relativos a prejuízos fiscais ou bases de cálculo

negativa da CSLL, ou ainda com outros créditos próprios, relativos a tributos

administrados pela Receita Federal.

Um outro benefício existente no programa é a possibilidade de parcelar débitos

que não podem ser parcelados no parcelamento convencional. É possível, por

exemplo, parcelar débitos relativos a tributos passíveis de retenção na fonte,

retidos e não recolhidos.

O

prazo para opção vai de 1º de fevereiro a 31 de maio de 2017. O contribuinte

que já estiver em outros programas de refinanciamento poderá, à sua opção,

continuar naqueles programas e aderir ao PRT, ou ainda migrar os débitos dos

outros programas para o PRT.

No PRT

o Governo teve a preocupação de não ser injusto com quem está com suas

obrigações tributárias em dia, por isso não há no programa reduções de multas

ou juros.

Mais

informações sobre o programa podem ser consultadas aqui ou

na Instrução Normativa RFB nº 1.687, de 31 de janeiro de 2017, que regulamentou

o programa no âmbito da Receita Federal.

Por

fim, é importante destacar que os débitos inscritos em Dívida Ativa da União

deverão ser negociados conforme disciplinado pela Procuradoria-Geral da Fazenda

Nacional (PGFN), mediante a Portaria PGFN nº 152, de 02 de fevereiro de 2017.

Fonte: Receita Federal do Brasil

-

Parcelamento do ICMS/RS (Programa Em Dia 2012) foi prorrogado até 21/12

Publicado em

07/12/2012

às

17:00

A Secretaria da Fazenda (Sefaz) informa que foi prorrogado, até o dia 21 de dezembro o prazo para adesão ao programa 'Em Dia 2012', que permite a regularização das dívidas com o Estado, com descontos de multas e juros e com parcelamento. O prazo foi estendido devido ao grande número de pedidos de entidades e empresas interessadas em participar do Programa.

Levantamento parcial da Sefaz aponta que já foram negociados mais de 50 mil débitos, com montante superior a R$ 600 milhões. Desse valor, aproximadamente R$ 200 milhões foram pagos à vista.

Pelo programa "Em Dia 2012", o contribuinte que optar pela quitação total da dívida terá desconto de 75% para multas e de 40% nos juros. As dívidas também poderão ser parceladas em até 60 meses, com descontos decrescentes nas multas, sendo de 50% para até 12 parcelas, 30% para até 36 vezes, 20% para até 48 e 10 % para até 60 meses, ficando mantida a redução de 40% nos juros.

No parcelamento, pelo menos 10% do valor do débito deverá ser saldado no início, incidindo sobre essa parcela inicial o desconto máximo dos encargos (75% na multa e 40% nos juros). Está disponível no site da Sefaz, um simulador do Em Dia para quitação (parcela única) ou parcelamento, no link https://www.sefaz.rs.gov.br/site/MontaMenu.aspx?MenuAlias=m_deb_par, não sendo necessário comparecer fisicamente às repartições.

Banrisul

O Banrisul criou uma linha de crédito para as empresas que aderirem ao programa de regularização de créditos. A modalidade está disponível para empresas instaladas no Rio Grande do Sul e o prazo de financiamento é de até 36 meses com pagamentos mensais, conforme garantias apresentadas.

Após o término do Programa, a Sefaz retomará a adoção de medidas rigorosas, como por exemplo, a inclusão dos devedores contumazes no Serasa e exclusão do Simples Nacional, envio para execução fiscal, com a intensificação dessas ações pela Procuradoria Geral do Estado.

Fonte: Sefaz/RS

-

Governo do Estado do RS lança programa para regularização de dívidas do ICMS

Publicado em

24/10/2012

às

16:30

O Governo do Estado lança, nesta quarta-feira (24), ao programa Em Dia 2012, voltado à regularização de débitos fiscais vencidos até 31 de agosto de 2012. Contribuintes que optarem pela quitação total da dívida terão desconto de 75% para multas e de 40% nos juros.

As dívidas também poderão ser parceladas em até 60 meses, com descontos decrescentes nas multas, sendo de 50% para até 12 parcelas, 30% para até 36 vezes, 20% para até 48 e 10 % para até 60 meses, ficando mantida a redução de 40% nos juros. Nos parcelamentos, pelo menos 10% do valor do débito deverá ser saldado no início, incidindo sobre essa parcela inicial o desconto máximo dos encargos (75% na multa e 40% nos juros).

"O Governo do Estado, dessa forma, proporciona uma oportunidade para os contribuintes quitarem suas dívidas, inclusive com redução significativa dos encargos. A Fazenda está alterando procedimentos para cobrar a dívida ativa, seja administrativa ou judicialmente, por meio da Procuradoria Geral do Estado (PGE). Com isso, as cobranças chegarão mais rápido à execução judicial", afirmou o secretário de Estado da Fazenda, Odir Tonollier.

Para obter informações sobre o programa, basta comparecer a uma Delegacia da Receita Estadual. Todos os procedimentos de adesão ao Programa, o enquadramento de débitos e a emissão de guias de arrecadação, poderão ser feitos por meio da internet. O contribuinte também poderá se regularizar mediante denúncia espontânea de infração em uma das unidades da Fazenda no Estado.

"A Fazenda vai fazer um esforço importante de cobrança nesse período, e vai dar sequência a um tratamento rigoroso aos devedores contumazes, que sistematicamente deixam de pagar o ICMS", disse o subsecretário da Receita Estadual, Ricardo Neves Pereira.

Podem ser enquadrados débitos de ICMS constituídos ou não, inscritos em dívida ativa ou não, contanto que o contribuinte desista de eventuais recursos administrativos ou judiciais. A expectativa da Secretaria da Fazenda é de que haja negociações da ordem de mais de R$ 1 bilhão até o final do programa, cuja adesão deverá ocorrer até 30 de novembro de 2012.

|

Desconto sobre as multas* |

Parcelas |

|

75% |

Parcela única |

|

50% |

Em até 12 parcelas |

|

40% |

De 13 a 24 parcelas |

|

30% |

De 25 a 36 parcelas |

|

20% |

De 37 a 48 parcelas |

|

10% |

De 49 a 60 parcelas |

-

Darf do Parcelamento da Lei nº 11.941/2009

Publicado em

12/07/2010

às

10:00

Para impressão de Darf para pagamento das prestações dos parcelamentos da Lei nº 11.941, de 2009 é preciso acessar e-CAC com código de acesso ou certificado digital.

Impressão de Darf para Pagamento

(Escolher o item "Opções da Lei 11941/2009" e depois "Impressão de Darf")

ATENÇÃO! Em função dos problemas na conexão da Internet com as bases da RFB, não permitindo muitas vezes a impressão do Darf para pagamento (sistema indisponível), informamos que podem ser gerados Darf manuais nos valores que vinham sendo pagos até agora, isto é, as parcelas mínimas calculadas. Para preenchimento dos campos 04 (código de receita) e 06 (data de vencimento), pode ser consultada a agenda tributária do mês de vencimento da parcela, na opção "Nome do Tributo", escolha "Parcelamento Lei nº 11.941/2009”.

Fonte: Receita Federal do Brasil