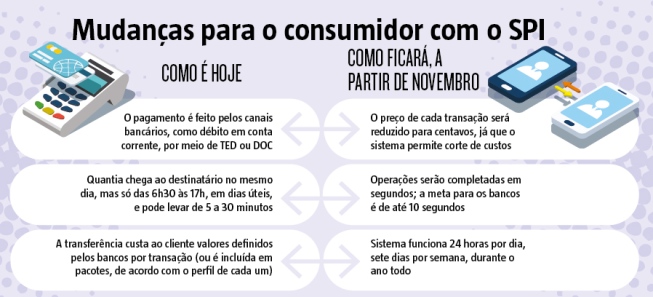

A partir de novembro/2020, o

Sistema de Pagamento Instantâneo (SPI), hoje em fase de implantação pelo Banco

Central, promete revolucionar as transações de dinheiro e reduzir custos em

relação às TEDs (Transferências Eletrônicas Disponíveis) e DOCs (Documentos de

Crédito) disponíveis no mercado.

Com um simples

smartphone, qualquer pessoa poderá realizar transferências de valores a

qualquer hora do dia, a baixo valor e com o dinheiro sendo depositado para o

interessado, em dez segundos.

A expectativa é de que o

sistema dispense de maneira crescente o uso de cartões e de caixas eletrônicos.

Utilizando um QR Code, um smartphone emite o pagamento, por aplicativo, e outro

lê e concretiza a transferência.

Mudanças

a partir do pagamento instantâneo, que entra em fase de testes em março

Implantado hoje em 54

países, o novo sistema vem para facilitar a vida, principalmente dos pequenos

empreendedores. O SPI vai permitir que as pessoas diminuam, por exemplo, os

gastos com aluguel ou compra de maquininhas de cartão.

Testes

O BC iniciará o período

de testes em março. Uma realidade que já existe dentro de sistemas como Pic Pay

e Nubank passará a ser obrigatória no país e promoverá intercâmbio de

transações entre as instituições financeiras.

O lançamento ocorrerá no

penúltimo mês de 2020, e a previsão é de que o sistema esteja funcionando em

sua integralidade até 2023. Todos os bancos licenciados pelo BC deverão

oferecer a ferramenta. Em função disso, a autarquia montou um grupo de trabalho

em 2018 e, desde o ano passado, o Fórum do Pagamento Instantâneo (FPI),

envolvendo governo e instituições como bancos, fintechs e escritórios de

advocacia, se reúne a cada 45 dias em Brasília e São Paulo.

Uma plenária está

agendada na capital paulista para os dias 17 e 18 deste mês, quando os testes

devem ser anunciados. "A estimativa é ver os primeiros testes em 2020, com o

pagamento instantâneo entre as pessoas físicas e, ao longo do tempo, esse

processo deve se ampliar entre empresas e governo", diz Leandro Vilain, diretor

de Negócios e Operações da Federação Brasileira de Bancos (Febraban).

"A preocupação neste

momento é identificar quem criará as melhores experiências para o usuário e

assim conseguir aderência do brasileiro, mudando os hábitos culturais de lidar

com o dinheiro", diz Pablo Silva, sócio da fintech Vindi e um dos integrantes

do FPI.

Ele cita o exemplo das

plataformas Alipay e WeChat, da China. "Lá, eles praticamente pularam a etapa

do cartão de crédito e hoje esses serviços funcionam de forma bastante

orgânica. O Alipay tem 1 bilhão de usuário ativos por dia e o WeChat, 800

milhões".

Adaptar-se às novas

ferramentas não deve ser problema para os brasileiros, segundo o professor de

finanças Paulo Vieira. "Nosso sistema financeiro já é muito complexo e

sofisticado. Por conta dos anos de inflação, tivemos que desenvolver

instrumentos ágeis em função disso", disse.

Segurança

A substituição dos DOCs

e TEDs pela nova tecnologia traz, contudo, a necessidade de suporte para evitar

fraudes. "Não são riscos novos para a autoridade monetária, a supervisão apenas

se intensificará com a adoção de um novo sistema", diz Igor Fonseca, advogado

da área de direito bancário do escritório da Ferreira Cardoso & Teixeira

Advogados e Consultores.

Impacto em cartões e

maquininhas e maior educação financeira

Uma das previsões a

partir do SPI é que os cartões e máquinas de débito possam se tornar obsoletos.

A dimensão de tal impacto, porém, é relativizada por Percival Jatobá,

coordenador do Comitê de Transformação Digital da Associação Brasileira das

Empresas de Cartões de Crédito e Serviços (Abecs).

"Não é isso o que vemos

em lugares onde já foram implementados. A mentalidade do cartão de crédito foi

aceita. Pode existir uma sobreposição em relação ao cartão de débito. Quem vai

decidir isso é o consumidor", pontua Jatobá, que destaca as diferenças.

"A entrada dos SPI é

benéfica para o consumidor brasileiro, que deseja ter mais uma forma de

transferência eletrônica. Se você quiser fazer uma compra ou uma transação com

foco em agilidade vai por um caminho do SPI, mas se quiser parcelar e trabalhar

melhor a engenharia financeira, recorre ao crediário", explica.

Além disso, o dinheiro

em espécie também perde um pouco de seu papel, reduzindo custos com a

fabricação de moeda ($ 800 milhões no país, em 2017) e aqueles relativos à

falsificação (R$ 36 milhões perdidos, no mesmo período). Outro objetivo é o de

democratizar o acesso aos sistemas bancários.

" Hoje, há 45 milhões de

brasileiros desbancarizados e o objetivo é democratizar o ambiente financeiro

do país, dar acesso a quem não tem", ressalta Pablo Silva, sócio da Vindi,

lembrando que há hoje no Brasil uma proporção de dois brasileiros para cada

três smartphones. Por consequência, a ferramenta também contribuirá para a

educação financeira no Brasil.

"A ampliação da

cidadania financeira dará condições para que o brasileiro possa ter acesso ao

sistema bancário, investimentos e facilidade de pagamentos", completa Vinicius

de Castro Scotta dos Passos, coordenador do MBA Executivo em mercado de

capitais e derivativos da PUC Minas.

Fonte: Hoje em Dia

Gostou da matéria e quer continuar

aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você

acompanha as nossas atualizações em primeira mão!