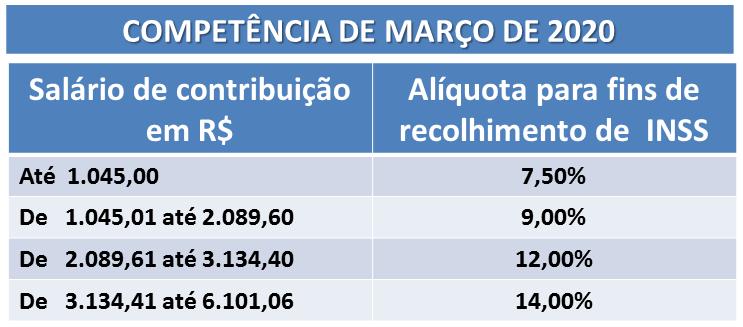

Então, com a reforma da Previdência Social através da Emenda

Constitucional n. 103/2019 temos grandes mudanças no cálculo da contribuição

previdenciária dos segurados empregados.

O cálculo deve ser feito de forma progressiva sobre o salário do

empregado, incidindo cada alíquota sobre a faixa de valores compreendida nos

respectivos limites.

Esta é a nova

tabela para ser utilizada a partir de março de 2020:

E como irá funcionar este cálculo de forma

progressiva? Não entendi!

Nestas questões matemáticas, nada melhor de quem exemplo para a gente

ilustrar como será feito este cálculo.

Então, vamos lá!

Exemplo 1 -

Salário mensal de R$ 3.200,00:

Tenho que dividir o salário de contribuição por quantas as faixas que

ele se enquadra. E tributar cada parte do salário na sua faixa, para que seja

progressivo.

Então, até R$ 1.045,00 deve ser aplicada a alíquota de 7,50%, dando R$

78,38.

Na faixa de R$ 1.045,01 até 2089,60 deve ser aplicada a alíquota de

9,00%.

Então, se já tributei os R$ 1.045,00, devo pegar o limite da faixa R$

2.089,60 e descontar o limite da faixa anterior que dá R$ 2.089,60 (-) R$

1.045,00 = R$ 1.044,60.

E daí aplico a alíquota de 9% sobre R$ 1.044,60, dando R$ 94,01.

E agora vamos para a outra faixa, onde deve ser aplicado os 12%. Pego o

limite dessa faixa, que é R$ 3.134,40 e desconto o limite da faixa anterior que

é R$ 2.089,60, resultando no valor de R$ 1.044,80 sobre o qual aplico a

alíquota de 12%, dando o valor de R$ 125,37.

Daí vou para a última faixa, já que o salário de contribuição é de R$

3.200,00. Como R$ 3.200,00 não supera o limite da última faixa, pego R$

3.200,00 e desconto o limite da faixa anterior que era de R$ 3.134,40,

resultando no valor de R$ 65,60 sobre o qual aplico a alíquota de 14%, dando o

valor de R$ 9,18.

Então, faço a soma R$ 78,37 + R$ 94,01+ R$ 125,37 + R$ 9,18 = R$ 306,93

que é o valor da contribuição previdenciária a ser descontada deste empregado.

Ufa, que ginástica, não é mesmo?

Mas

preparamos um presentinho para vocês!

Ao preencher os seus dados, você recebe uma planilha em Excel que faz o

cálculo automaticamente para você!

E quanto seria o valor a recolher deste empregado na

forma de recolhimento anterior?

Na forma de recolhimento anterior o valor seria de R$ 3.200,00 x 11% =

R$ 352,00.

Então, neste caso, temos uma redução de R$ 45,07.

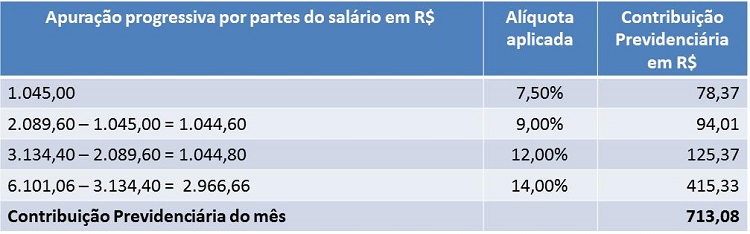

Exemplo 2 -

Salário mensal de R$ 6.500,00:

Vamos imaginar que neste caso, o empregado tem um salário de

contribuição de R$ 6.500,00, veja o cálculo:

Neste exemplo, temos um valor acima do teto máximo de contribuição.

Mas o teto máximo de contribuição, a partir de março, não é mais pegar o

último limite e aplicar a alíquota.

Porque agora o cálculo deve ser feito de forma progressiva.

Então, o valor de R$ 713,08

é o teto máximo de desconto da contribuição previdenciária a partir

de março de 2020.

No sistema utilizado até fevereiro de 2020, o valor da contribuição

previdenciária deste segurado seria R$ 6.101,06 x 11% = R$ 671,12.

E como fica o cálculo para os autônomos e

empresários?

A alíquota de recolhimento dos contribuintes individuais (autônomos e

empresários) não sofreu nenhuma alteração.

A mudança na forma de calcular a contribuição previdenciária aplica-se

exclusivamente para os segurados empregado, empregado doméstico, e trabalhador

avulso.

Para o contribuinte individual (autônomo e empresário) o salário de

contribuição previdenciária é a remuneração (valor do serviço prestado ou

pró-labore, respectivamente) auferida em uma ou mais empresas ou pelo exercício

de sua atividade por conta própria, durante o mês.

Observados os

limites:

Limite mínimo - R$ 1.045,00 x 11% = R$ 114,95

Limite máximo - R$ 6.101,06 x 11% = R$ 671,12

Por ocasião do pagamento a ser efetuado ao contribuinte individual, a

empresa tomadora do serviço deverá descontar do valor a ser pago, a título de

contribuição social previdenciária, a quantia equivalente à aplicação da

alíquota de 11%, observado o limite máximo do salário de contribuição.

Referido valor deverá ser recolhido na respectiva guia da empresa.

Então, podemos dizer que existirá um limite máximo

diferente para o empregado e para o empresário?

Sim, como a forma de calcular o valor dos autônomos e empresários não

mudou, não se aplica a tabela. A alíquota máxima para os contribuintes

individuais é de 11%, enquanto que para os empregados é de 14%.

Veja a diferença:

Teto para empresários e autônomos - R$ 671,12

Teto para empregados - R$ 713,08

Fonte: Escritório Dreher

Gostou da matéria e quer continuar

aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você

acompanha as nossas atualizações em primeira mão!