Cuidados para a Determinação do Novo Regime

Tributário

A partir de 2018, o limite da receita bruta para enquadramento

no Simples Nacional é de R$ 4.800.000,00/ano.

Entretanto, para efeito de recolhimento do ICMS e do ISS no Simples

Nacional, o limite máximo de receita bruta continua sendo de R$

3.600.000,00.

A empresa de pequeno porte optante pelo Simples

Nacional em 31 de dezembro de 2017 que durante o ano-calendário de 2017

auferir receita bruta total anual entre R$ 3.600.000,01

(três milhões, seiscentos mil reais e um centavo) e R$ 4.800.000,00 (quatro

milhões e oitocentos mil reais) continuará automaticamente incluída

no Simples Nacional com efeitos a partir de 1º de janeiro de 2018,

ressalvado o direito de exclusão por comunicação da optante.

Base: Lei Complementar 155/2016.

Minha Empresa "Estourou" ou vai "Estourar"

este Limite, e Agora?

Sua empresa excedeu ou

possivelmente excederá estes limites?

E agora, como ficará

a apuração e o recolhimento do IRPJ,

da CSLL, do PIS, da COFINS, do ICMS, ISS, IPI e INSS?

É importante também levar em conta toda a estrutura burocrática

que deverá ser criada, por exemplo, a escrituração fiscal completa das

transações que envolvem o ICMS, o IPI e o ISS, memórias e relatórios de

apuração do PIS e da Cofins, rotinas para a entrega das diversas declarações

acessórias, tais como DCTF, ECF, EFD-Contribuições, entre outras.

Dependendo do regime de tributação que for escolhido para a

apuração e o recolhimento do Imposto de Renda e da Contribuição Social, há que

se preocupar também com manutenção regular da contabilidade para fins fiscais,

compreendendo uma estrutura de controles internos suficientes para que se

possam gerar informações contábeis e fiscais confiáveis.

Dentre as diversas nuances a serem analisadas merecem atenção

especial as que tratam do novo regime de apuração e recolhimento do Imposto de

Renda - IRPJ, Contribuição Social - CSLL, PIS e COFINS.

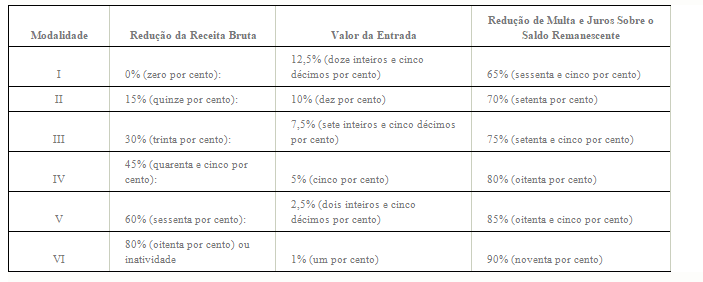

Basicamente, há as seguintes modalidades tributárias a serem

analisadas:

O regime denominado de Lucro Presumido é mais simplificado quando

comparado com o Lucro Real, pois dispensa determinadas formalidades fiscais,

como a apuração do lucro real e os levantamentos de balancetes

regulares. O lucro é determinado mediante a aplicação de um percentual de

presunção, sobre a receita bruta do período, cuja alíquota é fixada pela

legislação do imposto de renda.

Quando da opção pelo Lucro Presumido automaticamente a empresa

submete-se ao regime cumulativo do PIS e da Cofins, salvo casos especiais de

substituição tributaria e regimes monofásicos (refrigerantes, medicamentos,

perfumaria, pneus, etc.). Por este regime as contribuições ao PIS e a Cofins

são determinadas, respectivamente, mediante a aplicação de 0,65% e 3% sobre a

receita operacional bruta, nos termos da legislação vigente.

O regime denominado de Lucro Real demanda a existência de uma

contabilidade consistente e bem preparada, pois o Imposto de Renda e a

Contribuição Social serão determinados a partir do lucro contábil registrado em

balancete, com alguns ajustes exigidos pela legislação fiscal pertinente.

A adoção do Lucro Real implica na determinação do PIS e da Cofins

com base no Regime Não Cumulativo, salvo os casos de substituição tributária,

regimes monofásicos ou aqueles que a legislação expressamente permite a

manutenção do regime cumulativo. Neste regime as contribuições ao PIS e a

Cofins serão determinadas mediante a aplicação das alíquotas de 1,65% e 7,6%,

respectivamente, sobre a receita operacional bruta.

Em contrapartida à maior alíquota é permitida a apropriação de

créditos em relação aos bens adquiridos para revenda ou matérias-primas e

insumos adquiridos de pessoas jurídicas e empregados no processo fabril ou na

prestação de serviços.

Para fins de ilustração consideremos o exemplo a seguir, desenvolvido

de maneira simplificada:

No exemplo, utilizando uma atividade comercial, a opção pelo Lucro

Real ficou mais atrativa, em função da margem de lucro da empresa ser reduzida.

Porém há atividades que apresentam margens maiores, como exemplo a atividade de

prestação de serviços, em que na maioria dos casos prevalece à opção pelo Lucro

Presumido. Portanto essa análise deve ser realizada para cada caso específico.

Para empresas que não possuem um histórico contábil adequado tomar

a decisão sobre qual o regime tributário mais favorável é uma tarefa complexa e

por vezes acaba sendo adotada com base na expectativa dos administradores,

sujeita, obviamente, a erros.

Autor: Mauricio Alvarez da Silva é Contabilista e atuou na área de

auditoria independente por quase 2 décadas, com enfoque em controles internos,

contabilidade e tributos. Atualmente é consultor empresarial em Curitiba-PR.

Autor das obras DFC e DVA e Manual do PIS e COFINS.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!