Erro muito comum nos cálculos do Simples

Nacional é não segregar (separar) no Programa Gerador (PGDAS) as receitas

decorrentes de cada atividade, que são tributadas de forma distinta. Como

exemplos, temos: atividades de indústria com comércio, prestação de serviços de

informática e programação.

Neste artigo, tratamos especialmente deste

último exemplo (prestação de serviços de informática e programação),

pois as atividades sofrem tributação diferenciada, a saber:

- Serviços de informática (manutenção de

computadores e equipamentos midiáticos): são tributados pelo Anexo III

da Lei Complementar 123/2006 e

- Serviços de programação (entre outros):

estão sujeitos ao cálculo do fator "r".

No caso do fator "r" resultar

inferior a 28%, as respectivas receitas das atividades sofrerão tributação

na forma do Anexo V da Lei Complementar 123/2006.

Exemplo:

Determinada empresa, optante pelo Simples

Nacional, auferiu, no mês, as seguintes receitas:

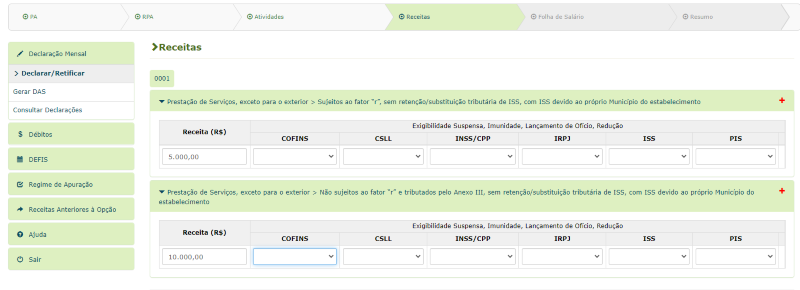

Serviços de informática (manutenção de

computadores e equipamentos midiáticos) R$ 10.000,00

Serviços de programação R$ 5.000,00

As receitas obtidas não sofreram retenção

do ISS e foram prestadas no Brasil, sendo ISS devido no próprio município do

estabelecimento sede.

O fator "r" corresponde, no

respectivo mês, a 25%.

No PGDAS o preenchimento será, nas

respectivas telas, da seguinte forma:

Assinalação das atividades distintas

executadas no mês:

Na tela Receita, teremos:

Base Legal: §§ 5-J a 5-M

e §§ 24 a 26 do art. 18 da Lei Complementar

123/2006, Solução de Consulta Cosit 86/2015, Solução de Consulta

Cosit 236/2017 e Solução de Consulta Cosit 222/2019.

Fonte: Guia Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!