A tributação das

micro e pequenas empresas que fazem parte do Simples Nacional não vai mudar

substancialmente com a reforma tributária. Mas é necessário analisar bem o

disposto no Art. 146 da CF, modificado pela EC nº 132/2023, transcrito abaixo,

principalmente os incisos e parágrafos destacados, visando a uma melhor

compreensão, de maneira fundamentada, bem como avaliar se haverá ou não

alterações relevantes, não percebidas nas primeiras leituras:

Art. 146. Cabe à lei complementar:

(.)

III - estabelecer

normas gerais em matéria de legislação tributária, especialmente sobre:

(.)

d) definição de tratamento diferenciado e favorecido para as microempresas e para as

empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos

impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais

previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art.

239. (Redação dada pela Emenda Constitucional nº 132, de 2023).

§ 1º A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de

arrecadação dos impostos e contribuições da União, dos Estados, do Distrito

Federal e dos Municípios, observado que: (Incluído pela Emenda

Constitucional nº 132, de 2023).

I - será opcional para

o contribuinte; (Incluído pela Emenda Constitucional nº 132, de 2023).

II - poderão ser estabelecidas condições de enquadramento diferenciadas por

Estado;

(Incluído pela Emenda Constitucional nº 132, de 2023).

III - o recolhimento será unificado e centralizado e a

distribuição da parcela de recursos pertencentes aos respectivos entes

federados será

imediata, vedada qualquer retenção ou condicionamento; (Incluído pela

Emenda Constitucional nº 132, de 2023).

IV - a arrecadação, a fiscalização e a cobrança poderão

ser compartilhadas pelos entes

federados,

adotado cadastro

nacional único de contribuintes. (Incluído pela Emenda

Constitucional nº 132, de 2023).

§ 2º É facultado ao optante pelo regime único de que trata o § 1º apurar e

recolher os tributos previstos nos arts. 156-A e 195, V, nos termos

estabelecidos nesses artigos, hipótese em que as parcelas a eles relativas não serão cobradas pelo

regime único. (Incluído pela Emenda Constitucional nº 132, de

2023).

§ 3º Na hipótese de o recolhimento dos tributos previstos nos arts. 156-A e

195, V, ser

realizado por meio do regime único de que trata o § 1º, enquanto perdurar a

opção:

(Incluído pela Emenda Constitucional nº 132, de 2023).

I - não será permitida a apropriação de créditos dos tributos previstos nos

arts. 156-A e 195, V, pelo contribuinte optante pelo regime único; e

(Incluído pela Emenda Constitucional nº 132, de 2023).

II - será permitida a apropriação de créditos dos tributos previstos nos arts.

156-A e 195, V, pelo adquirente não optante pelo regime único de que trata o

§ 1º de bens

materiais ou imateriais, inclusive direitos, e de serviços do optante, em montante

equivalente ao cobrado por meio do regime único. (Incluído pela

Emenda Constitucional nº 132, de 2023). (negritamos).

O primeiro ponto a ser assinalado é que a disposição do inciso III, alínea "d",

do caput do Art. 146, da CF acima descrito, mantém, para fins tributários, a

figura do "tratamento diferenciado e favorecido para as microempresas e para as

empresas de pequeno porte,

inclusive regimes especiais ou simplificados",

que mais adiante é tratado de "regime único" (negritamos). Este

último, nada mais é que o conhecido "Simples Nacional". Pelo texto

constitucional, este regime continua sendo opcional para o contribuinte (Art.

146, § 1º, inciso I, da CF acima).

Novidades do Novo Simples Nacional

A novidade é que as empresas do Simples vão poder optar por recolher IBS e CBS

fora do regime tributário especial, diferenciado e simplificado (Art. 146, §

2º, a CF).

Isto vai permitir que elas possam tomar créditos tributários sobre compras de

mercadorias, serviços tomados e direitos. Por conta disso, o pagamento do IBS e

CBS fora da sistemática do Simples Nacional poderá gerar créditos tributários

para os seus clientes, o que impacta em cheio na competitividade desses

contribuintes.

O texto da reforma propõe extinguir cinco impostos (ICMS, ISSQN, IPI, PIS e

Cofins), que serão substituídos por um IVA (Imposto sobre Valor Agregado) dual

- IBS e CBS - e o IS - Imposto Seletivo.

Neste aspecto, se o contribuinte permanecer optante do Simples irá conviver com

novas tabelas de tributos englobados, os quais substituirão o ICMS e ISSQN pelo

IBS e o PIS, Cofins e IPI por CBS e, ainda, a inclusão do IS.

As tabelas de distribuição dos valores arrecadados pelo Simples deverão

necessariamente ser modificadas com a redução paulatina do ICMS e ISSQN no

período de transição de 2029 a 2032 até a sua extinção em 2033. Também, em

razão da extinção do PIS e Cofins, a partir de 01.01.2027, a tabela deverá

mesmo ser alterada.

Recolhimento do IBS e CBS fora do Simples

Pelas disposições da reforma, as micro e pequenas empresas estão autorizadas a

recolher, fora do

conjunto de impostos devidos pelo Simples Nacional, o IBS e CBS de forma separada, justamente para permitir que seus clientes

possam tomar os créditos e com isso, manter a competitividade desses

contribuintes.

A medida será opcional (Art.

146, § 2º, da CF), hipótese em que os demais tributos serão recolhidos dentro

do Simples Nacional.

Tudo isso tem por objetivo fazer com que as empresas, tanto a vendedora quanto a adquirente, possam aproveitar da regra

de não cumulatividade, criada com a reforma. Hoje, as empresas do Simples não

geram créditos tributários. A depender da sua posição nos elos da cadeia

produtiva de bens e serviços, a situação desses contribuintes poderá melhorar,

pois poderão optar pelo recolhimento do IBS e CBS através do regime normal de

tributação, mantendo-se o Simples Nacional para os demais tributos. Logo, o

ponto interessante da questão é que, neste caso, poderão transferir créditos

aos seus clientes, no montante cobrado a título de IBS e CBS.

No entanto, tudo vai depender da regulamentação a ser feita por lei

complementar e depois, pelas alterações nas tabelas de tributação do Simples,

pela RFB. Assim, tirar os novos impostos do Simples pode ser vantajoso para

algumas empresas, em especial as que operam com baixas margens de lucro bruto (operações com

produtos de baixo valor agregado). No entanto, para outras, que obtêm bem menos créditos (operações com produtos de alto valor

agregado), existe o risco dos impostos do IVA dual (IBS e CBS) ser bem mais

caros.

O cliente do contribuinte do Simples Nacional (que não for optante deste regime

único e simplificado) poderá tomar normalmente créditos, para fins de apuração

do seu próprio IBS e CBS, mesmo que o emitente dos documentos fiscais não apure estes tributos fora do regime único, tanto para os bens materiais

ou imateriais, direitos, como para os serviços do optante do Simples (Art. 146,

§ 3º, inciso II, da CF). O valor a ser tomado a título de crédito será apenas o montante cobrado desses

impostos dentro do regime único do Simples.

Com o Simples, a empresa continuará pagando uma alíquota única de imposto

dependendo do seu tamanho econômico, ou seja, da receita acumulada nos últimos

doze meses.

IBS e CBS

fora do Simples poderá favorecer a competitividade?

À luz das novas regras trazidas pela reforma tributária, o micro e pequeno empresário

deverão efetuar duas opções: (i) a sua entrada ou a manutenção no regime do

Simples Nacional e (ii) mantida a opção ou entrando para o Simples, deverá

ainda optar por recolher ou não o IBS e CBS fora do regime.

Isso

vai exigir bem mais atenção à sua competitividade no mercado em que atua. O

recolhimento do IBS e CBS fora do

Simples poderá melhorar a sua performance econômica,

pela possibilidade de transferir créditos a seus clientes, mas isso não é uma

regra universal, devendo ser estudado isoladamente à cada caso.

As micro e pequenas empresas do setor de serviços, que eventualmente pensam em

recolher o IBS e CBS fora do regime do Simples, com o intuito de transferir

créditos aos seus clientes, precisam tomar muito mais cuidado com as novas

regras. Mesmo com a reforma, o setor de serviços, hoje optante do Simples

Nacional, não deverá ter muitos créditos a serem apropriados, já que pela sua

natureza econômica de prestador de serviços, gera enorme valor adicionado, o que poderá apurar altos valores de IBS e CBS.

Recolhimento unificado e centralizado do Simples

O recolhimento continuará sendo "unificado e centralizado"e há previsão

legal de distribuição "imediata" do produto da

arrecadação aos entes federados (Estados e Municípios) (Art. 146, § 1º, inciso

III, da CF). Aqui o comando legal distribuição "imediata" deve ser interpretado, em

razão dos avanços na automatização da apuração e recolhimento de tributos, que

se acentuaram ainda mais com a nota fiscal eletrônica de obrigação universal.

A distribuição poderá ser

feita a partir da emissão da própria nota fiscal ou cupom fiscal eletrônicos,

de forma automática e instantânea.

Podemos pensar assim: "o

consumidor pagou a compra ou o serviço

prestado, o contribuinte emitiu o documento fiscal e o Estado

e Município já receberam o imposto pago".

A fiscalização continuará sendo compartilhada com os entes federados e o

contribuinte terá apenas que se manter e reportar ao

cadastro nacional único,

previsto no texto constitucional (Art. 146, § 1º, inciso IV, da CF). Portanto,

tudo indica que as obrigações fiscais acessórias do Simples continuarão sendo

otimizadas.

Optando o contribuinte por recolher o IBS e CBS dentro da sistemática do

Simples, enquanto durar a opção, não será

permitida a apropriação de quaisquer créditos relativos a estes tributos (Art.

146, § 3º, inciso I, da CF).

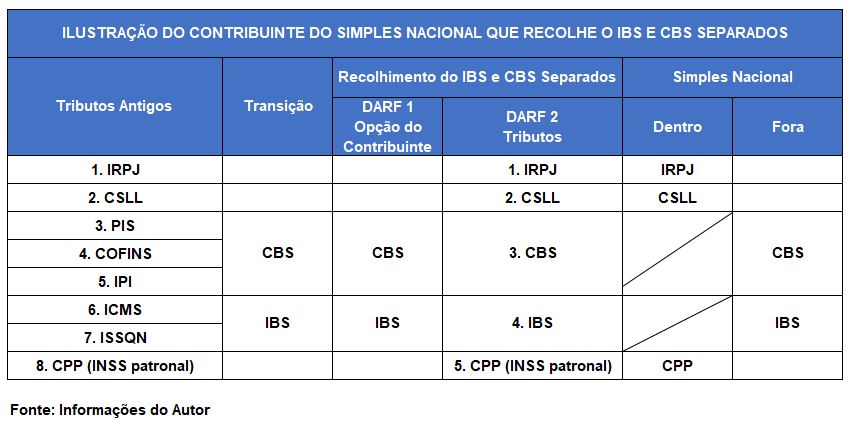

Conclusão

Segue abaixo um quadro resumo dos efeitos práticos de um contribuinte do

Simples Nacional, agora regime único e simplificado, optante do recolhimento em

separado do IBS e CBS.

Assim, um

contribuinte do Simples Nacional, que hoje está sujeito, hipoteticamente, a 8

tributos, em razão da exploração de várias atividades econômicas, terá no

período de transição a possibilidade de optar por recolher fora do regime tributário o IBS e CBS, com todos os

créditos permitidos pela EC nº 132/2023. Feita a opção, então recolherá por

meio de um DARF (supondo a mesma designação de hoje) o IBS e CBS, ou,

dependendo do que disser a lei complementar, um DARF para o IBS e outro para a

CBS. Finalmente, teremos mais um DARF, contendo os tributos devidos sobre o que

restou dentro do Simples (IRPJ, CSLL e CPP - INSS patronal).

Mesmo com a otimização, enquanto não for promulgada nova EC sobre os tributos

incidentes sobre a renda e salários, teremos que administrar 5 tributos (IRPJ,

CSLL e CPP, dentro do Simples e CBS e IBS, fora do Simples Nacional).

O Art. 156-A, § 9º, acrescentado pela EC nº 132/2023, prevê que qualquer

alteração na legislação federal que reduza ou eleve a arrecadação dos impostos deverá ser

compensada pela elevação ou redução, fixada pelo Senado Federal, das alíquotas

de referência, de modo a preservar a

arrecadação dos entes federativos, nos termos de lei complementar a ser

editada.

Desta maneira, com a fixação de alíquotas dos novos impostos não se poderá aumentar a arrecadação pré-existente

registrada pelas esferas federativas, ao contrário, estão previstos mecanismos

de compensação, a fim de que seja mantida a mesma receita agregada dos entes públicos e igual carga de imposto para os contribuintes.

Este princípio constitui-se em direito dos contribuintes de impostos.

Contudo, no caso do Simples Nacional, como aqui evidenciado, são necessários

vários estudos e análises, pelos contadores e demais profissionais atuantes na

área de impostos, envolvendo a lei complementar a ser editada, simulações com

as novas alíquotas a serem divulgadas e cuidados adicionais com as interpretações

das autoridades fiscais, a fim de se evitar mais litígios e permitir a melhor

escolha da opção tributária, incluindo-se aqui a opção pelo recolhimento do IBS

e CBS, em separado do Simples Nacional, quando os números assim a indicarem.

Autor:José Homero Adabo - Vice-Presidente Administrativo do Sescon

Campinas, Contador pela PUC-Campinas (1989) e Mestre em Ciências Sociais pela

Escola de Sociologia e Política de S. Paulo - Inst Complementar da USP (1980).

Técnico em Contabilidade (1970), Especialista em Direito Tributário pela Escola

de Direito de S. Paulo - FGV/SP (2020). Professor de Contabilidade e Economia

da PUC-Campinas (1975-2009). É sócio fundador de Escritório Taquaral

Contabilidade, em Campinas - SP. Conselheiro Efetivo do CRC/SP (2002-2005). CV: http://lattes.cnpq.br/2767906665796192