Consultoria Eletrônica

Área:

Seção:

-

CFOPs: novos códigos passarão a valer apenas em 2024

Publicado em

12/12/2022

às

14:00

Nova tabela do CFOP exclui códigos fiscais das

operações de substituição tributária; veja o que muda.

A nova tabela do Código Fiscal de Operações e Prestações (CFOP) que

exclui códigos fiscais das operações de substituição tributária foi

adiada para 2024. A alteração consta no Ajuste SINIEF 41, 42 e 43/2022.

Com a mudança, a classificação passaria a ser feita por meio da tabela

de Código de Situação Tributária (CST) .

Tabela CFOP

A tabela do CFOP é usada para identificar a categoria de uma operação

comercial, como entrada, saída, região ou natureza nas Notas Fiscais

Eletrônicas (NF-e).

Esse código tem padrão nacional e ajuda a tornar a cobrança de impostos

mais efetiva ao dar mais transparência às operações de compra e venda.

Para as empresas, o CFOP também é um importante colaborador da gestão

de estoque, já que o registro das notas fiscais de entrada e saída

geram dados em tempo real sobre o fluxo de mercadorias.

Com a prorrogação, as empresas ganham um tempo extra para investir na

adaptação dos sistemas fiscais e, assim, atender à nova codificação dos

produtos ou serviços nos casos em que elas se aplicam.

CFOP

O CFOP foi criado para facilitar o entendimento e ganhar espaço nas

notas fiscais por meio de um sistema de códigos numéricos que identificam a

operação e a natureza da circulação de cada mercadoria ou serviço no documento

fiscal.

Cada código possui quatro dígitos, sendo cada um com um significado

diferente. Por exemplo, o primeiro dígito identifica se é uma nota fiscal de

entrada ou de saída e, também, se a comercialização do produto ou do serviço

ocorreu no mesmo estado, em outro estado ou país. Os demais informam outros

detalhes da operação.

Fonte: Portal Contábeis

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novos CFOP's criados a partir de 2018

Publicado em

29/01/2018

às

16:00

A partir de

01/01/2018, diversos CFOP's (código Fiscal de Operações e Prestações),

informação obrigatória na emissão da nota fiscal (exceto a venda ao consumidor

e notas de serviços), sofreram alterações.

|

Novos Códigos

Fiscais de Operações e Prestações - CFOP - a partir de 2018

|

Notas

Explicativas

|

|

1.131 - Entrada de mercadoria com previsão de posterior ajuste ou fixação de

preço, decorrente de operação de ato cooperativo.

|

Classificam-se

neste código as entradas de mercadorias com previsão de posterior ajuste ou

fixação de preço, proveniente de cooperado, bem como proveniente de outra

cooperativa, em que a saída tenha sido classificada no código "5.131 -

Remessa de produção do estabelecimento com previsão de posterior ajuste ou

fixação de preço".

|

|

1.132 - Fixação de preço de produção do estabelecimento produtor, inclusive

quando remetidas anteriormente com previsão de posterior ajuste ou fixação de

preço, em ato cooperativo, para comercialização.

|

Classificam-se

neste código as entradas para comercialização referentes a fixação de preço de

produção do estabelecimento do produtor, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo cuja saída tenha sido classificada sob o código "5.132 -

Fixação de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo".

|

|

1.135 - Fixação de preço de produção do estabelecimento produtor, inclusive

quando remetidas anteriormente com previsão de posterior ajuste ou fixação de

preço, em ato cooperativo, para industrialização.

|

Classificam-se

neste código as entradas para industrialização referentes a fixação de preço

de produção do estabelecimento do produtor, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo cuja saída tenha sido classificada sob o código "5.132 -

Fixação de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo".

|

|

1.213 -

Devolução de remessa de produção do estabelecimento com previsão de posterior

ajuste ou fixação de preço, em ato cooperativo.

|

Classificam-se

neste código as devoluções de remessa que tenham sido classificadas no código

"5.131 - Remessa de produção do estabelecimento, com previsão de

posterior ajuste ou fixação de preço de ato cooperativo".

|

|

1.214 - Devolução de fixação de preço de produção do estabelecimento

produtor, de ato cooperativo.

|

Classificam-se

neste código as devoluções de fixação de preço de produção do estabelecimento

produtor cuja saída tenha sido classificada no código "5.132 - Fixação

de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo".

|

|

2.131 - Entrada de mercadoria com previsão de posterior ajuste ou fixação

de preço, decorrente de operação de ato cooperativo.

|

Classificam-se

neste código as entradas de mercadorias com previsão de posterior ajuste ou

fixação de preço, proveniente de cooperado, bem como proveniente de outra

cooperativa, em que a saída tenha sido classificada no código "6.131 -

Remessa de produção do estabelecimento com previsão de posterior ajuste ou

fixação de preço".

|

|

2.132 - Fixação de preço de produção do estabelecimento produtor, inclusive

quando remetidas anteriormente com previsão de posterior ajuste ou fixação de

preço, em ato cooperativo, para comercialização.

|

Classificam-se

neste código as entradas para comercialização referentes a fixação de preço

de produção do estabelecimento do produtor, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo cuja saída tenha sido classificada sob o código "6.132 -

Fixação de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço ou fixação

de preço de ato cooperativo".

|

|

2.135 - Fixação de preço de produção do estabelecimento produtor, inclusive

quando remetidas anteriormente com previsão de posterior ajuste ou fixação de

preço, em ato cooperativo, para industrialização.

|

Classificam-se

neste código as entradas para industrialização referentes a fixação de preço

de produção do estabelecimento do produtor, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo cuja saída tenha sido classificada sob o código "6.132 -

Fixação de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço ou fixação

de preço de ato cooperativo".

|

|

2.213 - Devolução de remessa de produção do estabelecimento com previsão de

posterior ajuste ou fixação de preço, em ato cooperativo.

|

Classificam-se

neste código as devoluções de remessa que tenham sido classificadas no código

"6.131 - Remessa de produção do estabelecimento, com previsão de

posterior ajuste ou fixação de preço de ato cooperativo".

|

|

2.214 - Devolução de fixação de preço de produção do estabelecimento

produtor, de ato cooperativo.

|

Classificam-se

neste código as devoluções de fixação de preço de produção do estabelecimento

produtor cuja saída tenha sido classificada no código "6.132 - Fixação

de preço de produção do estabelecimento, inclusive quando remetidas

anteriormente com previsão de posterior ajuste ou fixação de preço de ato

cooperativo".

|

|

Novos Códigos de Operações e Prestações - CFOP - a partir 2018

|

Notas Explicativas

|

|

5.131 - Remessa de produção do estabelecimento, com previsão de posterior

ajuste ou fixação de preço, de ato cooperativo.

|

Classificam-se neste código as saídas de produção de cooperativa, de

estabelecimento de cooperado, com previsão de posterior ajuste ou fixação de

preço".

|

|

5.132 - Fixação de preço de produção do estabelecimento, inclusive quando

remetidas anteriormente com previsão de posterior ajuste ou fixação de preço

de ato cooperativo.

|

Classificam-se neste código a fixação de preço de produção do

estabelecimento do produtor, inclusive quando a remessa anterior tenha sido

classificada sob o código "5.131 - Remessa de produção do

estabelecimento, com previsão de posterior ajuste ou fixação de preço, de ato

cooperativo".

|

|

5.213 - Devolução de entrada de mercadoria com previsão de posterior ajuste

ou fixação de preço, em ato cooperativo.

|

Classificam-se neste código as devoluções de entradas que tenham sido

classificadas no código "1.131 - Entrada de mercadoria com previsão de

posterior ajuste ou fixação de preço, decorrente de operação de ato

cooperativo".

|

|

5.214 - Devolução de fixação de preço de produção do estabelecimento

produtor, inclusive quando remetidas anteriormente com previsão de posterior

ajuste ou fixação de preço, de ato cooperativo, para comercialização.

|

Classificam-se neste código as devoluções de fixação de preço de

mercadorias do estabelecimento produtor cuja entrada para comercialização

tenha sido classificada no código "1.132 - Fixação de preço de produção

do estabelecimento produtor, inclusive quando remetidas anteriormente com

previsão de posterior ajuste ou fixação de preço de ato cooperativo".

|

|

5.215 - Devolução de fixação de preço de produção do estabelecimento

produtor, inclusive quando remetidas anteriormente com previsão de posterior

ajuste ou fixação de preço, de ato cooperativo, para industrialização.

|

Classificam-se neste código as devoluções de fixação de preço de

mercadorias do estabelecimento produtor cuja entrada para industrialização

tenha sido classificada no código "1.135 - Fixação de preço de produção

do estabelecimento produtor, inclusive quando remetidas anteriormente com

previsão de posterior ajuste ou fixação de preço de ato cooperativo".

|

|

6.131 - Remessa de produção de estabelecimento, com previsão de posterior

ajuste ou fixação de preço de ato cooperativo.

|

Classificam-se neste código as saídas de produção de cooperativa, de

estabelecimento de cooperado, com previsão de posterior ajuste ou fixação de

preço".

|

|

6.132 - Fixação de preço de produção do estabelecimento, inclusive quando

remetidas anteriormente com previsão de posterior ajuste ou fixação de preço

ou fixação de preço de ato cooperativo.

|

Classificam-se neste código a fixação de preço de produção do

estabelecimento do produtor, inclusive quando a remessa anterior tenha sido

classificada sob o código "6.131 - Remessa de produção de

estabelecimento, com previsão de posterior ajuste ou fixação de preço de ato

cooperativo".

|

|

6.213 - Devolução de entrada de mercadoria com previsão de posterior ajuste

ou fixação de preço, em ato cooperativo.

|

Classificam-se neste código as devoluções de entradas que tenham sido

classificadas no código "2.131 - Entrada de mercadoria com previsão de

posterior ajuste ou fixação de preço, decorrente de operação de ato

cooperativo".

|

|

6.214 - Devolução de fixação de preço de produção do estabelecimento

produtor, inclusive quando remetidas anteriormente com previsão de posterior

ajuste ou fixação de preço, de ato cooperativo, para comercialização.

|

Classificam-se neste código as devoluções de fixação de preço de

mercadorias do estabelecimento produtor cuja entrada para comercialização

tenha sido classificada no código "2.132 - Fixação de preço de produção

do estabelecimento produtor, inclusive quando remetidas anteriormente com

previsão de posterior ajuste ou fixação de preço de ato cooperativo".

|

|

6.215 - Devolução de fixação de preço de produção do estabelecimento

produtor, inclusive quando remetidas anteriormente com previsão de posterior

ajuste ou fixação de preço, de ato cooperativo para industrialização.

|

Classificam-se neste código as devoluções de fixação de preço de

mercadorias do estabelecimento produtor cuja entrada para industrialização

tenha sido classificada no código "2.135 - Fixação de preço de produção

do estabelecimento produtor, inclusive quando remetidas anteriormente com

previsão de posterior ajuste ou fixação de preço de ato cooperativo".

|

|

CFOP com nova

redação

|

Novas Notas

Explicativas

|

|

1.101 - Compra para industrialização ou produção rural

|

Classificam-se

neste código as compras de mercadorias a serem utilizadas em processo de

industrialização ou produção rural.

|

|

1.102 - Compra para comercialização

|

Classificam-se

neste código as compras de mercadorias a serem comercializadas

|

|

2.101 - Compra para industrialização ou produção rural

|

Classificam-se

neste código as compras de mercadorias a serem utilizadas em processo de

industrialização ou produção rural.

|

|

2.102 - Compra para comercialização

|

Classificam-se

neste código as compras de mercadorias a serem comercializadas

|

|

2.401 - Compra para industrialização ou produção rural em operação com

mercadoria sujeita ao regime de substituição tributária

|

Classificam-se

neste código as compras de mercadorias a serem utilizadas em processo de

industrialização ou produção rural, decorrentes de operações com mercadorias

sujeitas ao regime de substituição tributária.

|

|

2.403 - Compra para comercialização em operação com mercadoria sujeita ao

regime de substituição tributária

|

Classificam-se

neste código as compras de mercadorias a serem comercializadas, decorrentes

de operações com mercadorias sujeitas ao regime de substituição tributária

|

|

3.101 - Compra para industrialização ou produção rural

|

Classificam-se

neste código as compras de mercadorias a serem utilizadas em processo de

industrialização ou produção rural.

|

|

3.102 - Compra para comercialização

|

Classificam-se

neste código as compras de mercadorias a serem comercializadas

|

|

5.101 - Venda de produção do estabelecimento

|

Classificam-se

neste código as vendas de produtos industrializados ou produzidos pelo

próprio estabelecimento

|

|

5.102 - Venda de mercadoria adquirida ou recebida de terceiros

|

Classificam-se

neste código as vendas de mercadorias adquiridas ou recebidas de terceiros

para industrialização ou comercialização, que não tenham sido objeto de

qualquer processo industrial no estabelecimento

|

|

5.401 - Venda de produção do estabelecimento em operação com produto

sujeito ao regime de substituição tributária, na condição de contribuinte

substituto

|

Classificam-se

neste código as vendas de produtos industrializados ou produzidos pelo

próprio estabelecimento em operações com produtos sujeitos ao regime de

substituição tributária, na condição de contribuinte substituto.

|

|

6.101 - Venda de produção do estabelecimento

|

Classificam-se

neste código as vendas de produtos industrializados ou produzidos pelo

próprio estabelecimento.

|

|

6.102 - Venda de mercadoria adquirida ou recebida de terceiros

|

Classificam-se

neste código as vendas de mercadorias adquiridas ou recebidas de terceiros

para industrialização ou comercialização, que não tenham sido objeto de

qualquer processo industrial no estabelecimento.

|

|

6.401 - Venda de produção do estabelecimento em operação com produto

sujeito ao regime de substituição tributária, na condição de contribuinte

substituto

|

Classificam-se

neste código as vendas de produtos industrializados ou produzidos pelo

próprio estabelecimento em operações com produtos sujeitos ao regime de

substituição tributária, na condição de contribuinte substituto.

|

Fonte: Decreto 53.582/2017 e M&M

Assessoria Contábil

-

CFOP - Alterações para 2006

Publicado em

30/12/2005

às

16:30

Os ajustes SINIEF 5 e 6, ambos de 30-9-2005, alteraram, ou melhor, ampliaram/esclareceram a função de diversos CFOP.

A maioria destes CFOP teve suas funções ampliadas para inclusão da produção rural ou produção não industrial, dentre suas classificações. Outros CFOP foram alterados para definir que, em relação ao ISS, só as notas fiscais nos modelos 1 ou 1-A é que o contribuinte do ICMS deve escriturar em seus livros fiscais. Vejamos então:

No quadro a seguir, relacionamos todos os CFOP que sofreram alteração. A alteração sofrida está marcada em negrito e as datas de entrada em vigor constam como notas nos referidos códigos:

ENTRADAS/UTILIZAÇÕES

|

INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO APLICÁVEL |

|

1.100 |

2.100 |

|

Compras para industrialização, produção rural, comercialização ou prestação de serviços |

|

1.101 |

2.101 |

3.101 |

Compra para industrialização ou produção rural

· Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural. Também serão classificadas neste código as entradas de mercadorias em estabelecimento industrial ou produtor rural de cooperativa recebidas de seus cooperados ou de estabelecimento de outra cooperativa.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.116 |

2.116 |

|

Compra para industrialização ou produção rural originada de encomenda para recebimento futuro.

· Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código 1.922 - 2.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.150 |

2.150 |

|

TRANSFERÊNCIA PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. |

|

1.151 |

2.151 |

|

Transferência para industrialização ou produção rural.

· Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem utilizadas em processo de industrialização ou produção rural.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.200 |

2.200 |

3.200 |

DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS OU ANULAÇÕES DE VALORES. |

|

1.201 |

2.201 |

3.201 |

Devoluções de vendas de produção do estabelecimento

· Classificam-se neste código as devoluções de vendas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas tenham sido classificadas como 'Venda de produção do estabelecimento'.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

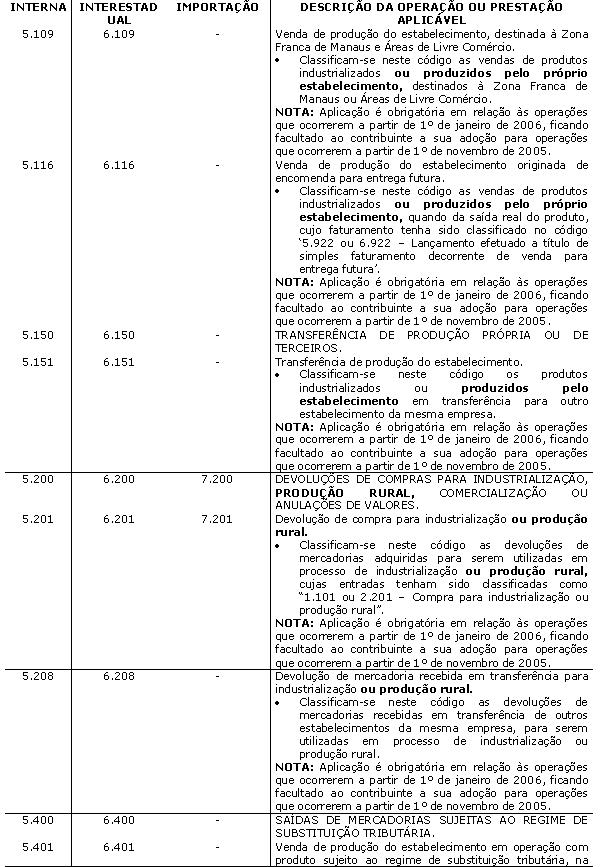

INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

DESCRIÇÃO DA OPRAÇÃO OU PRESTAÇÃO APLICÁVEL |

|

1.203 |

2.203 |

|

Devoluções de vendas de produção do estabelecimento, destinada a Zona Franca de Manaus ou Áreas de Livre Comércio.

· Classificam-se neste código as devoluções de vendas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas foram classificadas no código '5.109 ou 6.109 - Venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio'.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.208 |

2.208 |

|

Devolução de produção do estabelecimento remetido em transferência

· Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, transferidos para outros estabelecimentos da mesma empresa.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.400 |

2.400 |

|

ENTRADAS DE MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA. |

|

1.401 |

2.401 |

|

Compra para industrialização ou produção rural em operação com mercadoria sujeita ao regime de substituição tributária.

· Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural, decorrentes de operações com mercadorias sujeitas ao regime de substituição tributária. Também serão classificadas.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.408 |

2.408 |

|

Transferência para industrialização ou produção rural em operação com mercadoria sujeita ao regime de substituição tributária.

· Classificam-se neste código as mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem industrializadas ou consumidas na produção rural no estabelecimento, em operações com mercadorias sujeitas ao regime de substituição tributária.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.410 |

2.410 |

|

Devolução de venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária.

· Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas tenham sido classificadas como 'Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária'.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.414 |

2.414 |

|

Retorno de produção do estabelecimento, remetida para venda fora do estabelecimento em operação com produto sujeito ao regime de substituição tributária.

· Classificam-se neste código as entradas, em retorno, de produtos industrializados ou produzidos pelo próprio estabelecimento, remetidos para vendas fora do estabelecimento, inclusive por meio de veículos, em operações com produtos sujeitos ao regime de substituição tributária, e não comercializadas.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

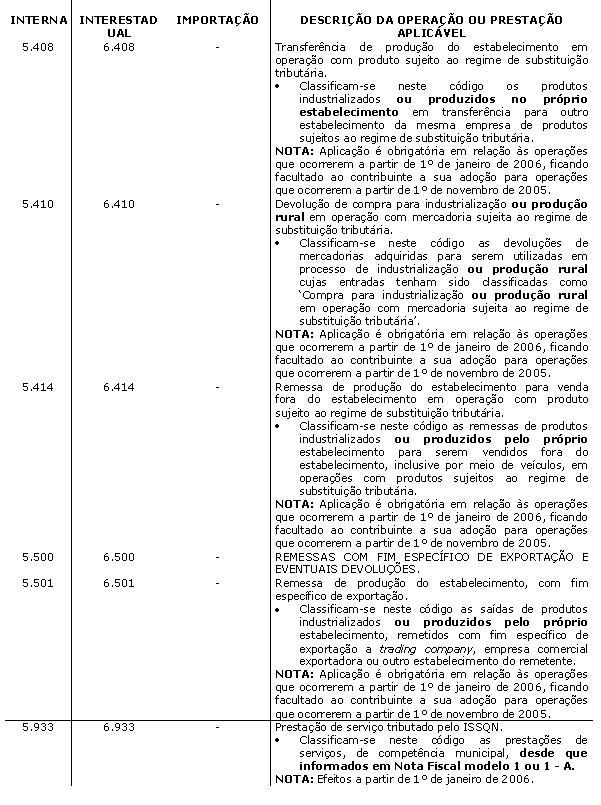

INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO APLICÁVEL |

|

1.500 |

2.500 |

3.500 |

ENTRADAS DE MERCADORIAS REMETIDAS COM FIM ESPECÍFCO DE EXPORTAÇÃO E EVENTUAIS DEVOLUÇÕES. |

|

1.503 |

2.503 |

|

Entrada decorrente de devolução de produto remetido com fim específico de exportação, de produção do estabelecimento.

· Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, remetidos a trading company, a empresa comercial exportadora ou a outro estabelecimento do remetente, com fim específico de exportação, cujas saídas tenham sido classificadas nos códigos '5.501 ou 6.501 - Remessa de produção do estabelecimento, com fim específico de exportação'.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.650 |

2.650 |

3.650 |

ENTRADA DE COMBUSÍVEIS, DERIVADOS OU NÃO DE PETRÓLEO E LUBRIFICANTES. |

|

1.653 |

2.653 |

3.653 |

Compra de combustível ou lubrificante por consumidor ou usuário final.

· Classificam-se neste código as compras de combustíveis ou lubrificantes a serem consumidos em processo de industrialização de outros produtos, na produção rural, na prestação de serviços ou por usuário final.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

1.933 |

2.933 |

|

Aquisição de serviço tributado pelo ISSQN.

· Classificam-se neste código as aquisições de serviços, de competência municipal, desde que informados em Nota Fiscal modelo 1 ou 1 - A .

NOTA: Efeitos a partir de 1º de janeiro de 2006. |

SAÍDAS/PRESTAÇÕES

|

INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO APLICÁVEL |

|

5.000 |

6.000 |

7.000 |

SAÍDAS OU PRESTAÇÕES DE SERVIÇOS. |

|

5.100 |

6.100 |

7.100 |

VENDAS DE PRODUÇÃO PRÓPRIA OU DE TERCEIROS. |

|

5.101 |

6.101 |

7.101 |

Vendas de produção do estabelecimento

· Classificam-se neste código as vendas de produtos industrializados ou produzidos pelo próprio estabelecimento. Também serão classificadas neste código as vendas de mercadorias por estabelecimento industrial ou produtor rural de cooperativa destinadas a seus cooperados ou a estabelecimento de outra cooperativa.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

INTERNA |

INTERESTADUAL |

IMPORTAÇÃO |

DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO APLICÁVEL |

|

5.000 |

6.000 |

7.000 |

SAÍDAS OU PRESTAÇÕES DE SERVIÇOS. |

|

5.100 |

6.100 |

7.100 |

VENDAS DE PRODUÇÃO PRÓPRIA OU DE TERCEIROS. |

|

5.101 |

6.101 |

7.101 |

Vendas de produção do estabelecimento

· Classificam-se neste código as vendas de produtos industrializados ou produzidos pelo próprio estabelecimento. Também serão classificadas neste código as vendas de mercadorias por estabelecimento industrial ou produtor rural de cooperativa destinadas a seus cooperados ou a estabelecimento de outra cooperativa.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

5.103 |

6.103 |

- |

Vendas de produção do estabelecimento, efetuada fora do estabelecimento.

· Classificam-se neste código as vendas efetuadas fora do estabelecimento, inclusive por meio de veículo, de produtos industrializados ou produzidos pelo próprio estabelecimento.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

|

- |

6.107 |

- |

Vendas de produção do estabelecimento destinadas a não contribuintes.

· Classificam-se neste código as vendas de produtos industrializados ou produzidos por estabelecimento de produtor rural, destinadas a não contribuintes. Quaisquer operações de venda destinadas a não contribuintes deverão ser classificadas neste código.

NOTA: Aplicação é obrigatória em relação às operações que ocorrerem a partir de 1º de janeiro de 2006, ficando facultado ao contribuinte a sua adoção para operações que ocorrerem a partir de 1º de novembro de 2005. |

Base Legal: Ajustes SINIEF nº 5 e 6/2005.

|