-

Descontos de programa de regularização compõem base de IRPJ, CSLL, PIS e Cofins

Publicado em

22/10/2024

às

10:00

Qualquer benefício fiscal que tenha por

consequência aumento do lucro da empresa deve surtir efeito na base de cálculo

de Imposto de Renda da Pessoa Jurídica (IRPJ) e Contribuição Social sobre o

Lucro Líquido (CSLL) e das contribuições ao PIS e à Cofins.

Com esse entendimento, a 2ª Turma do

Superior Tribunal de Justiça concluiu que os descontos obtidos em juros e multa

decorrentes da adesão ao Programa Especial de Regularização Tributária (Pert)

compõem a base de cálculo de tributos calculados sobre o lucro.

O colegiado negou provimento ao recurso

especial ajuizado por uma empresa de tecnologia da informação que, beneficiada

pelo programa, sustentou que os descontos obtidos não representariam acréscimo

patrimonial e faturamento.

Relator da matéria, o ministro Afrânio

Vilela observou que a jurisprudência das duas turmas de Direito Privado do STJ

se firmou no sentido de que benefício fiscal que aumente o lucro da empresa

deve impactar a base de cálculo de IRPJ, CSLL, PIS e Cofins.

A ideia é que a recuperação desses custos

por ocasião da adesão ao Pert deve ser considerada na determinação do lucro

operacional.

Isso garante a incidência de IRPJ e CSLL

sobre as reduções de multas e juros concedidos a quem aderiu ao programa de

parcelamento tributário. E também de PIS e Cofins. A votação foi unânime.

Clique aqui para ler o

acórdão do REsp 2.115.529

Nota M&M:

Destacamos que esta

decisão foi aplicada neste processo específico, e pode servir como um norteador

para futuras sentenças. Porém, situações semelhantes poderão ter decisões

diferentes, especialmente nas esferas de primeiro e segundo graus.

Fonte: Conjur, com "nota" da M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ/CSLL: Normatizada Autorregularização com Redução da Dívida em até 80%

Publicado em

04/04/2024

às

10:00

Por meio da Instrução Normativa RFB

2.184/2024 foi normatizada a autorregularização incentivada de

débitos tributários apurados em decorrência de exclusões de subvenções para

investimento efetuadas em desacordo com o art. 30 da Lei 12.973/2014.

Podem ser liquidados os seguintes débitos:

I - do Imposto sobre

a Renda das Pessoas Jurídicas - IRPJ e da

Contribuição Social sobre o Lucro Líquido - CSLL relativos:

a) aos períodos de

apuração encerrados até 31 de dezembro de 2022, cujas exclusões tenham sido

efetuadas indevidamente na Escrituração Contábil Fiscal

- ECF, original ou retificadora, transmitida até o dia 29 de

dezembro de 2023; e

b) aos períodos de apuração trimestrais referentes ao

ano de 2023, cujas exclusões indevidamente efetuadas tenham reflexo nos débitos

informados nas Declarações de Débitos e Créditos Tributários Federais - DCTF, originais ou retificadoras, apresentadas até o dia 29

de dezembro de 2023; e

II - de tributos administrados pela

Secretaria Especial da Receita Federal do Brasil - RFB que tenham sido

compensados indevidamente com créditos de saldos negativos de IRPJ ou CSLL ou com

pagamentos indevidos ou a maior de IRPJ ou CSLL em razão de exclusão da base de cálculo, mediante

Pedidos de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação

- PER/DCOMP transmitidos até o dia 29 de dezembro de

2023.

Os débitos

tributários poderão ser liquidados por meio de uma das seguintes modalidades:

I - pagamento da

dívida consolidada, com redução de 80% (oitenta por cento), em até 12 (doze)

parcelas mensais e sucessivas; ou

II - pagamento de,

no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem redução, em

até 5 (cinco) parcelas mensais e sucessivas e do restante:

a) em até 60

(sessenta) parcelas mensais e sucessivas, com redução de 50% (cinquenta por

cento) do valor remanescente do débito; ou

b) em até 84

(oitenta e quatro) parcelas mensais e sucessivas, com redução de 35% (trinta e

cinco por cento) do valor remanescente do débito.

O requerimento de

adesão à autorregularização deverá ser efetuado mediante abertura de processo

digital no Centro Virtual de Atendimento - e-CAC, na aba "Legislação e

Processo", por meio do serviço "Requerimentos Web", disponível no site da RFB

na Internet.

O contribuinte

deverá apurar e confessar os débitos a serem incluídos no regime de

autorregularização, mediante a entrega das seguintes declarações:

I - até 31 de maio de 2024, as ECF e DCTF retificadoras,

para os débitos relativos a períodos de apuração ocorridos até 31 de dezembro

de 2022; e

II - até 31 de julho de 2024, as DCTF retificadoras, para os períodos de apuração trimestral

referentes ao ano de 2023.

Fonte:

Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ e CSLL - Ganho de Capital - Entidade sem Fins Lucrativos - Isenção

Publicado em

10/11/2023

às

10:00

O ganho de capital decorrente

da venda de bem imóvel, por entidade sem fins lucrativos, somente pode vir a

usufruir da isenção do IRPJ e da CSLL caso sejam cumpridos todos os requisitos legais

estabelecidos no art. 15 da Lei nº 9.532, de 1997,

dentre os quais, que os recursos oriundos dessa alienação sejam integralmente

aplicados em seus objetivos sociais.

Base Legal: Solução

de Consulta Disit/SRRF 3.015/2023.

-

Receita Federal oferece oportunidade de autorregularização para empresas que deixaram de recolher o IRPJ e a CSLL

Publicado em

16/07/2023

às

10:00

Empresas

do Lucro Presumido devem regularizar situação até 15/08/2023 e as empresas do

Lucro Real têm prazo até 15/09/2023

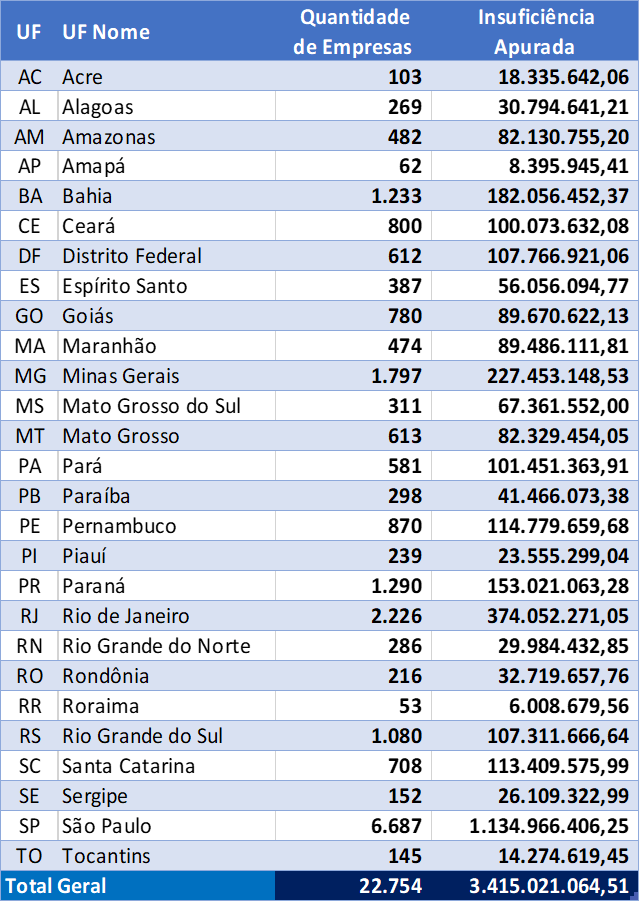

A Receita Federal identificou que 22.754

empresas deixaram de declarar e de recolher o Imposto de Renda da Pessoa

Jurídica (IRPJ) e a Contribuição sobre o Lucro Líquido (CSLL) referentes ao

ano-calendário de 2019. O valor estimado de indício de insuficiência

verificado é cerca de R$ 3,4 bilhões.

A fim de promover a autorregularização, sem autuação e cobrança de multas de

ofício, a Receita Federal enviou dois lotes de avisos para a Caixa Postal das

empresas identificadas.

O primeiro lote com 18.554 avisos foi

encaminhado para empresas tributadas pelo Lucro Presumido, em maio de 2023. O

prazo concedido para a autorregularização para esse lote se encerraria em 16 de

julho, contudo foi prorrogado para 15 de agosto de 2023.

O segundo lote com 4.200 avisos foi

encaminhado para empresas tributadas pelo Lucro Real Trimestral, em 10 de julho

de 2023, e o prazo para autorregularização encerrar-se-á em 15 de setembro de

2023.

Autorregularização

Regularizar as divergências dentro do prazo

concedido na fase de autorregularização permite que o contribuinte recolha ou

parcele os valores devidos apenas com os acréscimos legais, sem incidência da

multa de ofício de que trata o art. 44 da lei 9.430/1996.

As empresas que desejarem proceder à autorregularização não precisam comparecer

às unidades de atendimento da Receita Federal, basta seguir as instruções

constantes nos seguintes endereços na Internet, conforme a forma de

tributação:

a) Empresas tributadas pelo Lucro Presumido, clique aqui.

b) Empresas tributadas pelo Lucro Real Trimestral, clique aqui.

Nesses mesmos endereços, constam

informações de como acessar as comunicações enviadas para as Caixas Postais no

Portal e-CAC e esclarecimentos adicionais para que os contribuintes se

regularizem sem a necessidade de comparecer à Receita Federal.

As empresas estarão sujeitas à autuação e

cobrança de multas depois de decorridos os prazos para autorregularização.Segue,

abaixo, o detalhamento dos valores de divergência de IRPJ e CSLL apurados nesta operação por Unidade da

Federação:

Fonte:

Receita Federal do Brasil, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ/CSLL - Incentivos Fiscais do ICMS - PGFN divulga nota

Publicado em

13/06/2023

às

16:00

Publicação trata sobre a tributação

de Imposto de Renda da Pessoa Jurídica e da Contribuição

Social sobre o Lucro Líquido (IRPJ/CSLL) referente a incentivos fiscais do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS).

Nota equipe Guia Tributário: o tema refere-se às subvenções

para investimento.

A Procuradoria-Geral da Fazenda Nacional (PGFN)

esclarece que o teor da decisão presente em Acórdão do Superior Tribunal de

Justiça (STJ) divulgado nesta segunda-feira (12/6/2023) preserva a política

social de benefícios fiscais concedidos por entes subnacionais,

respeita o Pacto Federativo e não afeta empresas que já cumprem o regramento

legal sobre tais benefícios.

A publicação trata sobre a tributação de Imposto de Renda da Pessoa Jurídica e da Contribuição

Social sobre o Lucro Líquido (IRPJ/CSLL) referente a incentivos fiscais do Imposto sobre a

Circulação de Mercadorias e Serviços (ICMS).

A possibilidade de dedução dos valores de benefícios fiscais atinentes ao ICMS da base de cálculo continua garantida para as empresas,

desde que respeitados os requisitos do artigo 30 da Lei nº 12.973/2014. Se não

forem devidamente cumpridas as exigências legais, o valor não pode ser retirado

da base de cálculo do IRPJ e da CSLL.

A subvenção,

independente do nome que receba em cada estado, seja de investimentos ou de

custeio, é um mecanismo que permite a redução dos preços finais ao consumidor,

tendo em conta a repercussão do ICMS cobrado das empresas pelos estados. Isso

não muda. Mas esses valores não são lucro e devem cumprir o regramento legal

para futuro reinvestimento. Essa era a tese defendida pela PGFN e que foi

acatada no Acórdão divulgado pelo STJ.

A PGFN adverte que a

decisão do STJ evidenciou que o ICMS que deixou de ser pago (inclusive com

reflexos na tributação nacional, pois afeta o recolhimento de IRPJ e CSLL) não pode ser

incorporado ao lucro da empresa. Incorporar a vantagem fiscal ao lucro

representa uma situação que deturpa a política social do benefício fiscal concedido. O valor correspondente ao

benefício deve ter registro na reserva da empresa e posteriormente ser

reinvestido na expansão ou implantação de um empreendimento.

A PGFN esclarece que o referido Acórdão do STJ (no qual

prevaleceu a tese do relator, ministro Benedito Gonçalves) diz respeito a

outros benefícios fiscais concernentes ao ICMS, sem envolver

a questão relativa a créditos presumidos (tema que já foi decidido anteriormente

pelo STJ). A medida deixa bastante claro que os benefícios que não são créditos

presumidos não podem ser abatidos da base dos tributos federais, nos moldes do

que decido no ERESP 1.517.492.

Fonte: PGFN / Guia Tributário Online.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Mudança de atividade e a compensação de prejuízos fiscais

Publicado em

30/05/2023

às

10:00

A

pessoa jurídica não poderá compensar seus próprios prejuízos fiscais, para fins

de IRPJ e nem compensar bases de cálculo negativas da CSLL, se entre a data da

apuração e da compensação houver ocorrido, cumulativamente, modificação de seu

controle societário e do ramo de atividade.

A

cessação de uma das atividades secundárias com a manutenção das demais

atividades já realizadas pela pessoa jurídica não corresponde a uma mudança no

ramo de atividade, para fins de compensação de prejuízo fiscal acumulado e

compensação de base de cálculo negativa acumulada da CSLL.

Base Legal: Solução de Consulta nº 85, de

12/04/2023; Decreto nº 9.580, de 2018, art. 584 do Anexo; Decreto-lei

nº 2.341, de 1987, art. 32; Instrução Normativa RFB nº 1.700, de

2017, arts. 3º e 209;

-

ICMS apurado no lucro presumido compõe base de IRPJ e CSLL, decide STJ

Publicado em

23/05/2023

às

12:00

O ICMS compõe a base de cálculo do Imposto

de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro

Líquido (CSLL), quando apurados na sistemática do lucro presumido.

Essa foi a tese aprovada por maioria de

votos pela 1ª Seção do Superior Tribunal de Justiça, em julgamento finalizado

na manhã desta quarta-feira (10/5/2023). O tema foi julgado em recursos

repetitivos e deverá ser obrigatoriamente seguido pelas instâncias ordinárias.

O caso é uma das

chamadas "teses filhotes" da "tese do

século" fixada pelo Supremo Tribunal Federal em 2017, quando definiu

que o ICMS não compõe a base de cálculo de PIS e Cofins. O tema, que teve

os efeitos modulados em 2021, se desdobrou em diversas outras discussões

envolvendo a inclusão de impostos na base de cálculo de outros tributos.

Prevaleceu o voto divergente do ministro

Gurgel de Faria, que adotou a linha segundo a qual a "tese do

século" não excluiu em caráter definitivo o ICMS do conceito

constitucional de receita para todo e qualquer fim tributário. Formaram maioria

os ministros Herman Benjamin, Mauro Campbell Marques, Benedito Gonçalves e

Assusete Magalhães.

Ficou vencida a ministra Regina Helena

Costa, que entendeu que a posição do STF seria extensível ao caso em questão

porque o valor do ICMS não se incorpora ao patrimônio do contribuinte, sendo um

mero ingresso de caixa. Com isso, não serviria para integrar a base de IRPJ e

CSLL.

Aplicação

não automática

Como mostrou a revista

eletrônica Consultor Jurídico,

a "tese do século" fixada pelo STF se desdobrou em ao menos dez

"teses filhotes", nas quais o contribuinte busca estender a mesma

razão de decidir para excluir a incidência de tributos na base de cálculo de

outros impostos.

O problema é que o próprio STF, ao julgar

duas delas, já impôs uma diferenciação relevante: nos casos em que o tributo é

tratado como benefício fiscal, retirá-lo da base de cálculo de outras exações

implicaria em uma terceira forma de tributação não prevista pelo legislador e

duplamente benéfica para o contribuinte.

Essa indicação foi feita quando o Supremo

entendeu ser constitucional incluir ICMS e ISS na base de

cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB). Nesta

quarta-feira, a 1ª Seção seguiu a mesma linha.

No voto vencedor, o ministro Gurgel de

Faria apontou que o próprio STF indicou que não foi excluído em caráter

definitivo automático o ICMS do conceito constitucional de receita para todos

os fins tributários.

Ele destacou que a razão de decidir da

"tese do século" não se aplica quando houver a facultatividade do

regime de tributação. Assim, o fato de o contribuinte entender que recolher o

ICMS pela sistemática do lucro presumido não o autoriza a excluir da base de

cálculo de IRPJ e CSLL, ampliando a benesse.

"Não é cabível, assim, combinar um

regime favorecido com características do regime geral de tributação e criar

terceiro gênero ainda mais benéfico", explicou o ministro Gurgel.

"Para a contribuição do PIS e Cofins, a receita constitui a própria base

de cálculo. Já para IRPJ e CSLL, representa apenas parâmetro de tributação,

sendo esta outra distinção relevante."

No voto vencido, por sua vez, a ministra

Regina Helena Costa concluiu que o valor do ICMS na sistemática do lucro

presumido não resulta em acréscimo definitivo de patrimônio do contribuinte e

se opôs à alteração do conceito de receita a depender do regime de tributação -

se pelo real ou pelo lucro presumido.

Segundo o advogado Vinicius Caccavali, do VBSO Advogados, havia a

expectativa de que o STJ pudesse excluir a incidência do ICMS da base de

cálculo de outros tributos, seguindo a orientação do STF para exclusão do ICMS

da base de PIS e COFINS, mas a linha seguida foi outra: quem quiser fazer

deduções, que saia da apuração pelo lucro presumido e adote pelo lucro real.

"Apurar IRPJ/CSLL lucro presumido não é benefício fiscal, mas sim regime

de apuração", pontuou ele.

Processos:

REsp

1.767.631

REsp

1.772.470

Fonte:

Revista Consultor Jurídico

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

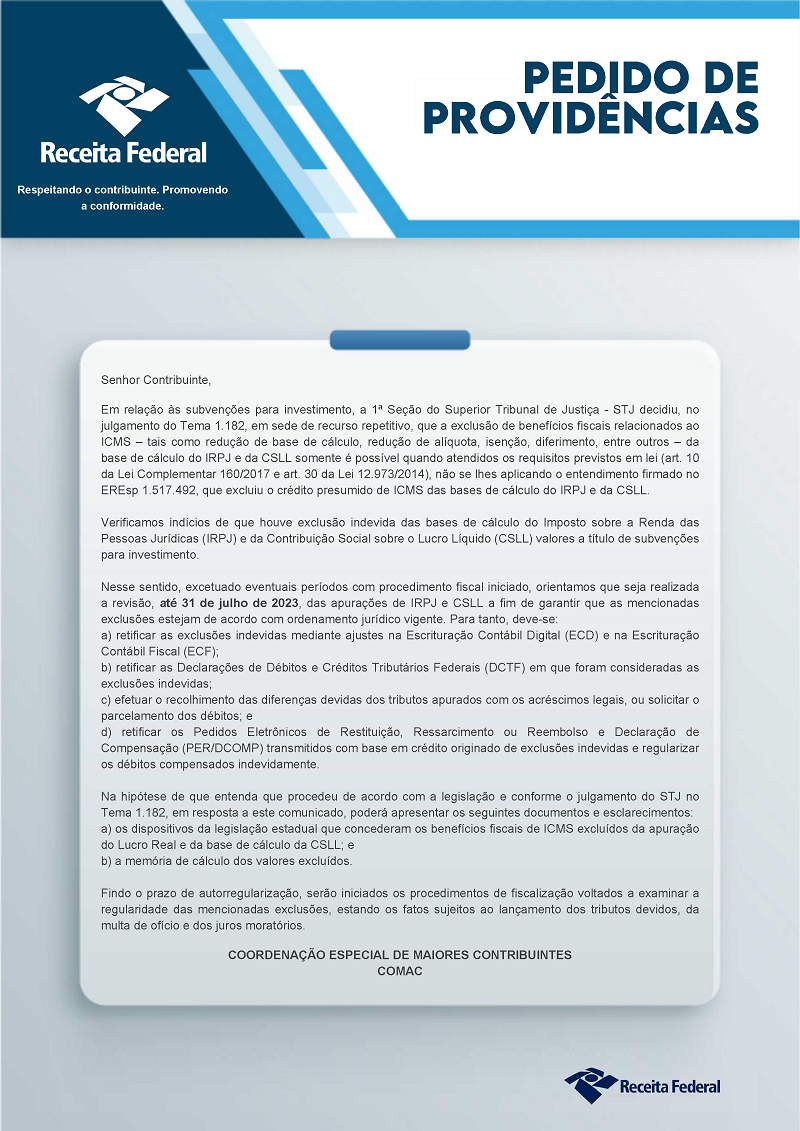

Receita Federal oferece oportunidade para contribuinte regularizar IRPJ e CSLL antes do início dos procedimentos de fiscalização

Publicado em

15/05/2023

às

16:00

Autoregularização, após decisão do STJ, permite

recolhimento dos valores sem acréscimo de multa moratória ou de ofício, além de

evitar o litígio.

Contribuintes

que reduziram indevidamente os valores do Imposto de Renda Pessoa Jurídica

(IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), em

desconformidade com o artigo 30 da Lei 12.973/2014, a partir de entendimento do

Superior Tribunal de Justiça (STJ), consolidado em julgamento realizado no dia

26 de abril de 2023, poderão regularizar sua situação junto à Receita Federal,

espontaneamente, até o final de julho de 2023.

A

Receita Federal identificou aproximadamente 5 mil contribuintes com indícios de

redução indevida de valores de IRPJ e CSLL, em razão de prováveis exclusões de

benefícios fiscais de ICMS das correspondentes bases tributáveis, em que pese

tais benefícios não acrescerem os resultados econômico-financeiro das empresas,

por não lhes serem destinados.

No

dia de 10 de maio de 2023, o órgão deu início à comunicação dessa possibilidade

para esses contribuintes por meio de notas e correspondências. "A orientação

dos contribuintes e a oportunidade de autorregularização permite a redução do

litígio e a solução mais eficiente e proveitosa para as empresas e para a

população brasileira", afirmou o secretário da Receita Federal, Robinson

Barreirinhas.

Segundo

ele, a autorregularização dos contribuintes antes do início do procedimento

fiscalizatório permite o recolhimento dos valores sem acréscimo de multa

moratória (20%) ou de ofício (75% ou mais), "ou seja, em valor substancialmente

menor que aquele devido em caso de autuação."

De

acordo com Barreirinhas, mesmo no caso de contribuintes que já estão sob

fiscalização ou já autuados, a regularização dentro do prazo da autuação

permite substancial redução dos acréscimos, em até 50% do valor da multa.

Também oferece possibilidade de parcelamento em até 60 meses e, no caso de

contribuintes que já foram autuados, redução substancial das multas e juros por

adesão à transação do Programa Litígio Zero.

"As

dezenas de bilhões de reais a serem recolhidos no âmbito desse programa de

autorregularização e na cobrança subsequente serão essenciais para a

continuidade dos serviços públicos e programas sociais não apenas da União, mas

também de Estados e Municípios que receberão parcela significativa dos

recursos", completou o secretário.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Toda isenção de ICMS deve ser excluída da base de cálculo de IRPJ e CSLL, diz STJ

Publicado em

20/10/2022

às

16:00

Se uma empresa recebeu incentivos e

benefícios fiscais de ICMS, e esse valor foi registrado como reserva de lucros,

ele deve ser automaticamente considerado subvenção para investimento.

Assim, fica de fora da base de cálculo para IRPJ e CSLL.

Relator,

ministro Mauro Campbell acolheu embargos de declaração e esclareceu tema

Dessa forma, a 2ª Turma do Superior

Tribunal de Justiça adotou uma interpretação mais benéfica ao contribuinte

nessa controvérsia.

Para a Receita Federal, a classificação do

benefício fiscal como subvenção só poderia ser feita se as empresas provassem

que os incentivos foram concedidos para investimento em suas atividades

econômicas.

Sem isso, o valor deveria compor o montante

do lucro real, sobre o qual incidem o Imposto de Renda da Pessoa Jurídica e a

Contribuição Social sobre Lucro Líquido.

Já para os contribuintes, a Lei

Complementar 160/2017 equiparou todos os benefícios fiscais ou

financeiro-fiscais relativos ao ICMS a subvenções para investimento, de forma

indistinta. Assim, não seria mais preciso provar que eles estavam sendo usados

para investimentos.

A conclusão final do STJ foi dada em

julgamento virtual de embargos de declaração, acolhidos pelo colegiado em 3 de

outubro. O acórdão foi publicado no dia 6 do mesmo mês. A votação foi unânime,

conforme posição do relator, ministro Mauro Campbell.

Legislação

e finalidade

O caso se refere à Lei 12.973/2014,

cujo artigo 30 prevê que as subvenções (incentivo fiscal) para investimento

concedidas como estímulo à implantação ou expansão de empreendimentos

econômicos não serão computadas na determinação do lucro real, desde que seja

registrada em reserva de lucros.

A ideia é que esse valor que o Estado deixa

de recolher em favor do contribuinte seja usado por ele reinvestir no

desenvolvimento da própria empresa, motivo pelo qual não pode ser considerado

lucro e, com isso, compor a base de cálculo de IRPJ e CSLL.

Ao cobrar esses tributos, a Receita Federal

definiu que as subvenções de ICMS só poderiam ser afastadas da base de cálculo

de IRPJ e CSLL se concedidas pelos estados exclusivamente para estímulo à

implantação ou expansão de empreendimentos econômicos.

O que mudou o jogo foi a edição da Lei

Complementar 160/2017, que incluiu o parágrafo 4º no artigo 30 da Lei

12.973/2014 para equiparar todos os benefícios fiscais ou financeiro-fiscais

relativos ao ICMS a subvenções para investimento.

Na interpretação da Receita Federal, apesar

dessa equiparação, ela deveria ser somada com a previsão do caput do artigo 30.

Ou seja, ainda seria necessário provar o objetivo da subvenção, de modo a

exclui-la do lucro apenas quando concedida como estímulo aos empreendimentos.

Ao acolher os embargos de declaração, a 2ª

Turma do STJ deu interpretação mais favorável ao contribuinte: se é benefício

fiscal relativo ao ICMS, é também subvenção para investimento. Logo, basta que

seja registrada em reserva de lucros para ser excluída da base de cálculo de

IRPJ e CSLL.

"Muito embora não se possa exigir a

comprovação de que os incentivos o foram estabelecidos como estímulo à

implantação ou expansão de empreendimentos econômicos, persiste a necessidade

de registro em reserva de lucros e limitações correspondentes", disse o

ministro Mauro Campbell.

Consequências

graves pró-contribuinte

O acolhimento desses embargos de declaração

é uma excelente notícia para o contribuinte. Bruno Teixeira, sócio do TozziniFreire Advogados, explica

que deixou de importar se o benefício fiscal serve para implantação de

empreendimento econômico ou se é para custeio.

Em vez disso, há um único requisito a ser

cumprido pelo contribuinte que é a constituição da reserva de iniciativa

fiscal.

Marcello Leal, sócio do Schuch Advogados, destaca que essa posição

permite que o contribuinte supere uma barreira até então invencível imposta

pela Fazenda. Antes, para qualificar o benefício fiscal como subvenção, seria

preciso comprovar dados ligados à política fiscal do ente federativo.

Com a posição da 2ª Turma, abre-se a

possibilidade de o contribuinte que foi cobrado a mais recuperar esse valor.

Será possível pedir a repetição de indébito (artigo 165 do CTN) ou a

compensação (artigo 170 do CTN), desde que observados os prazos prescricionais.

"Não fosse isso, a equiparação legal

feita pelo artigo 30, parágrafo 4º da Lei 12.973/2014 (Incluído pela Lei

Complementar nº 160, de 2017) seria inócua", disse Marcello Leal.

Bruno Teixeira ainda afirmou que a

discussão vai um pouco além. "A 1ª Turma do STJ diz que não precisa nem ter a

constituição da reserva, porque se a União quer tributar um incentivo fiscal

concedido pelo estado, ela na verdade está ferindo o pacto federativo na medida

em que ela está tributando política fiscal concedida por um outro ente da

federação, mas não é isso que se trata", disse.

"Para a 2ª Turma, eles entendem que

não há prejuízo para o pacto federativo, só que só que um requisito deve ser

obedecido, não são mais os dois requisitos que devem ser obedecidos pelo

pacto federativo. Então, por isso que esses embargos de declarações

chamam bastante atenção", concluiu.

Clique aqui para ler o

acórdão

Fonte: Processo REsp 1.968.755, Revista Consultor Jurídico

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ/CSLL: Exclusão dos Juros Selic Vale Desde 30/09/2021

Publicado em

06/05/2022

às

12:00

STF modula efeitos de decisão que afastou a incidência de

IR e CSLL sobre a Selic na devolução de tributos pagos

indevidamente.

A decisão deve produzir efeitos desde 30/09/2021, data da

publicação da ata de julgamento do mérito do recurso extraordinário.

O Plenário do Supremo

Tribunal Federal (STF), na sessão virtual encerrada em 29/4/2022, acolheu

parcialmente recurso (embargos de declaração) para esclarecer pontos da decisão

proferida no julgamento do Recurso Extraordinário (RE) 1063187, com repercussão

geral, e modular seus efeitos. Na ocasião, a Corte declarou a

inconstitucionalidade da incidência do Imposto de Renda Pessoa

Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) sobre a taxa Selic recebida pelo contribuinte na

devolução de tributos pagos indevidamente (repetição de indébito).

Nos embargos de declaração, a União, entre outros pontos,

buscava saber se a tese fixada no julgamento abrange os pedidos de restituição,

compensação e levantamento de depósitos judiciais, quando ausente o ilícito

pressuposto no julgado, e os juros de mora pactuados em contratos particulares.

Pedia, também, a modulação dos efeitos da decisão.

Repetição de indébito

tributário

O

colegiado, acompanhando o voto do ministro Dias Toffoli (relator), esclareceu

que a decisão se aplica apenas nas hipóteses em que há acréscimo de juros

moratórios, mediante a taxa Selic em questão, na repetição de indébito tributário (inclusive na realizada por meio

de compensação) tanto na esfera administrativa quanto na judicial. Segundo o

ministro, a questão acerca da necessidade de existência de juros moratórios e

de repetição de indébito tributário foi

evidenciada no julgamento do RE, inclusive nos demais votos. A definição da

natureza jurídica dos juros relativos aos depósitos judiciais ou avençados em

contratos entre particulares foge do tema discutido.

Modulação

A Corte também estabeleceu que a decisão produzirá

efeitos a partir da publicação da ata de julgamento do mérito, em 30/9/21.

Segundo o relator, ela resultou em alteração no sistema jurídico, pois, há

quase nove anos, vigia entendimento do Superior Tribunal de Justiça (STJ) em

sentido contrário e de observância obrigatória pelas instâncias inferiores.

Ficam ressalvadas da

modulação, as ações ajuizadas antes da data do início do julgamento do mérito

(17/9/2021), e os fatos geradores anteriores a 30/9/21 em relação aos quais não

tenha havido o pagamento do IRPJ ou da CSLL a que se refere a tese de repercussão geral.

Toffoli assinalou que, em razão do reconhecimento da inconstitucionalidade, a

União não pode cobrar a CSLL ou o IRPJ quanto a esses fatos, devendo, portanto,

paralisar o "estado de inconstitucionalidade".

Fonte: STF /Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Custos de Produção para fins de IRPJ/CSLL

Publicado em

04/05/2022

às

14:00

O custo da produção

dos bens ou serviços compreenderá, obrigatoriamente:

1) o custo de

aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou

consumidos na produção, inclusive os de transporte e seguro até o

estabelecimento do contribuinte e os tributos não recuperáveis devidos na

aquisição ou importação;

2) o custo do

pessoal aplicado na produção, inclusive na supervisão direta, manutenção e

guarda das instalações de produção;

3) os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na

produção;

4) os encargos de amortização,

diretamente relacionados com a produção;

5) os encargos de exaustão dos

recursos naturais utilizados na produção.

Base Legal: art. 302 do Regulamento do Imposto de Renda. Fonte: Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Descontos e Bonificações - Dedutibilidade para fins de IRPJ E CSLL

Publicado em

30/08/2021

às

16:00

Os descontos

incondicionais consideram-se parcelas redutoras do preço de vendas, quando

constarem da nota fiscal de venda dos bens e não dependerem de evento posterior

à emissão desses documentos; esses descontos não se incluem na receita

bruta da pessoa jurídica vendedora.

Os descontos condicionais são

aqueles que dependem de evento posterior à emissão da nota fiscal, usualmente,

do pagamento da compra dentro de certo prazo, e configuram despesa financeira

para o vendedor.

As bonificações concedidas a

clientes, visando ao incremento de vendas e, consequentemente, dos lucros, se

reconhecidamente vinculadas às operações comerciais da empresa, enquadram-se no

conceito de despesas operacionais dedutíveis para fins de apuração da base

de cálculo do IRPJ e da CSLL.

Base Legal: Solução de Consulta DISIT/SRRF nº 6015/2021; Lei

nº 4.506, de 1964, art. 47; Decreto nº 9.580, de 2018 (RIR/2018),

arts. 311 e 398 a 400; Instrução Normativa SRF nº 51, de 1978, item 4.2;

Parecer Normativo CST nº 32, de 1981; Lei nº 7.689, de 1988, art. 2;

Lei nº 8.981, de 1995, art. 57; Lei nº 9.430, de 1996, art. 28;

Instrução Normativa RFB nº 1.700, de 2017, arts. 3º, 26 e 61.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Bonificações - Dedutibilidade para fins de IRPJ e CSLL

Publicado em

20/07/2021

às

16:00

As bonificações concedidas a

clientes, visando ao incremento de vendas e, consequentemente, dos lucros, se

reconhecidamente vinculadas às operações comerciais realizadas pela empresa,

enquadram-se no conceito de despesas operacionais dedutíveis para fins de

apuração do IRPJ e da CSLL nas empresas tributadas pelo Lucro Real.

Base Legal: Solução de Consulta

DISIT/SRRF06 nº 6015, de 15 de junho de 2021; Lei

nº 7.689, de 1988, art. 2; Lei nº 8.981, de 1995, art. 57; Lei

nº 9.430, de 1996, art. 28; Instrução Normativa SRF nº 51, de 1978,

item 4.2; Instrução Normativa RFB nº 1.700, de 2017, arts. 3º, 26 e

61.

Fonte: M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Dedutibilidade dos descontos condicionais e incondicionais

Publicado em

13/07/2021

às

14:00

Os descontos

incondicionais consideram-se parcelas redutoras do preço de vendas, quando

constarem da nota fiscal de venda dos bens e não dependerem de evento posterior

à emissão desses documentos; para fins de IRPJ e CSLL, esses descontos não se

incluem na receita bruta da pessoa jurídica vendedora.

Os descontos condicionais são

aqueles que dependem de evento posterior à emissão da nota fiscal, usualmente,

do pagamento da compra dentro de certo prazo. Para fins de IRPJ e de CSLL,

esses descontos configuram despesa financeira para o vendedor.

Base Legal: Solução de

Consulta DISIT/SRRF06 nº 6015, de 15 de junho de 2021; Lei

nº 7.689, de 1988, art. 2; Lei nº 8.981, de 1995, art. 57; Lei

nº 9.430, de 1996, art. 28; Instrução Normativa SRF nº 51, de 1978, item

4.2; Instrução Normativa RFB nº 1.700, de 2017, arts. 3º, 26 e 61.

Fonte: M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ/CSLL - Momento do reconhecimento das receitas de créditos tributários

Publicado em

07/07/2021

às

16:00

Os créditos decorrentes de

decisões judiciais transitadas em julgado relativos a tributos pagos

indevidamente devem ser reconhecidos na determinação do Lucro Real no

período de apuração em que ocorrer a sua disponibilidade jurídica.

Base Legal: Solução de Consulta

92, de 21/6/2021; Lei nº 5.172, de 1966 (Código Tributário Nacional -CTN),

art. 43; Lei nº 4.506, de 1964, art. 44, III; Lei nº 6.404, de 1976,

arts. 177, caput, 186, § 1º, e 187, § 1º; Decreto Lei nº 1.598, de 1977,

arts. 6º, § 1º, 7º, caput, e 67, XI; Lei nº 8.981, de 1995, art. 41; Lei

nº 9.430, de 1996, art. 53; Lei nº 7.689, de 1988, art. 2º, § 1º,

alínea "c"; Lei nº 9.430, de 1996, art. 53; Regulamento do

Imposto sobre a Renda (RIR/2018), aprovado pelo Decreto nº 9.580, de 2018,

art. 441, II; Instrução Normativa RFB nº 1.700, de 2017, arts. 131, 215,

§§ 1º e 3º, IV, e 227, §§ 1º e 3º, IV; Ato Declaratório

Interpretativo (ADI) SRF nº 25, de 2003, arts. 1º e 5º.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

IRPJ/CSLL - Rateio de custos e despesas comuns entre pessoas jurídicas

Publicado em

26/04/2021

às

14:00

É

possível a concentração, em uma única pessoa jurídica, do controle dos gastos

referentes a departamentos de apoio administrativo, para posterior

rateio

desses custos e despesas comuns entre pessoas jurídicas

integrantes de mesmo grupo econômico, que não a

mantenedora da estrutura administrativa centralizada.

Essa

sistemática pode ser realizada sob o nome e inscrição no CNPJ de qualquer

empresa pertencente ao grupo.

Para a dedução na apuração do IRPJ e da CSLL, exige-se que esses valores rateados correspondam a custos

e despesas necessárias, normais e usuais, devidamente comprovadas e pagas;

calculadas com base em critérios de rateio razoáveis e objetivos, previamente

ajustados, formalizados por instrumento firmado entre os intervenientes; que

correspondam ao efetivo gasto de cada empresa e ao preço global pago pelos bens

e serviços; que a empresa centralizadora da operação aproprie como despesa

tão-somente a parcela que lhe cabe de acordo com o critério de rateio, assim

como devem proceder de forma idêntica as empresas descentralizadas

beneficiárias dos bens e serviços, e contabilize as parcelas a serem

ressarcidas como direitos de créditos a recuperar; e, finalmente, que seja

mantida escrituração destacada de todos os atos diretamente relacionados com o

rateio das despesas administrativas.

Base Legal:Solução de Consulta Disit/SRRF 2.005/2020 e SOLUÇÃO DE DIVERGÊNCIA COSIT Nº 23, DE 23 DE

SETEMBRO DE 2013.

Fonte: Guia Tributário Online

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Federal dá continuidade às ações de malha da Pessoa Jurídica relativas ao IRPJ e CSLL

Publicado em

09/08/2019

às

12:00

Para confirmar a veracidade das cartas enviadas, a

Receita Federal encaminhou mensagem para a caixa postal dos respectivos

contribuintes, que podem ser acessadas por meio do e-CAC

A Receita Federal iniciou mais uma etapa das ações

do Projeto Malha Fiscal da Pessoa Jurídica, novamente com foco na falta de

recolhimento do Imposto de Renda Pessoa Jurídica e da Contribuição Social sobre

o Lucro Líquido.

A Subsecretaria de Fiscalização enviou cartas às

empresas avisando sobre divergências entre o montante de crédito tributário

declarado em DCTF/DCOMP e as informações contidas em suas ECFs para o ano

calendário 2015.

As inconsistências encontradas pelo Fisco podem ser

consultadas em demonstrativo anexo à carta, e as orientações para

autorregularização no próprio corpo da carta que foi enviada pela RFB para o

endereço cadastral constante do sistema de Cadastro Nacional da Pessoa Jurídica

- CNPJ.

Para confirmar a veracidade das cartas enviadas, a

Receita Federal encaminhou mensagem para a caixa postal dos respectivos

contribuintes, que podem ser acessadas por meio do e-CAC (http://idg.receita.fazenda.gov.br/interface/atendimento-virtual).

Nesta etapa, 12.171 contribuintes foram avisados

por meio da referida carta, e aqueles que ainda não foram intimados, ao

identificarem equívoco na prestação de informações à RFB, podem também promover

a autorregularização, evitando, assim, procedimentos de fiscalização que

poderão acarretar em multa de ofício de 75%, além do acréscimo de juros de

mora.

Os indícios constatados no referido projeto

surgiram a partir do cruzamento de informações eletrônicas, com o objetivo de

verificar a consistência entre as informações fornecidas pela própria

Escrituração Contábil Fiscal do contribuinte e o documento de constituição de

crédito tributário DCTF/DCOMP.

O total de indícios de sonegação verificado nesta

operação, para o ano-calendário de 2015, é de aproximadamente R$ 1,2 bilhão.

Modelo de Carta

Fonte: Receita Federal do Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Federal consolida legislação de IRPJ e CSLL

Publicado em

17/03/2017

às

13:00

Consolidação de normas melhora a relação

fisco-contribuinte

Foi publicada

no Diário Oficial da União a Instrução Normativa (IN) RFB nº 1.700 que

dispõe sobre a determinação e o pagamento do Imposto sobre a Renda e da

Contribuição Social sobre o Lucro Líquido (CSLL) das pessoas jurídicas.

A IN

inova ao tratar conjuntamente os dois principais tributos incidentes sobre a

renda da pessoa jurídica: o IRPJ e a CSLL. A similaridade da legislação

tributária aplicável a esses dois tributos propicia que eles sejam

disciplinados simultaneamente, entretanto, com destaque para eventuais

diferenças de base de cálculo e alíquotas.

A IN

RFB nº 1.700 é produto da consolidação de nove Instruções Normativas. Esta nova

IN reproduz os dispositivos da Instrução Normativa RFB nº 1.515, de 24 de

novembro de 2014, e incorpora os dispositivos relacionadas à CSLL, devidamente

atualizadas, que atualmente estavam na Instrução Normativa SRF nº 390, de 30 de

janeiro de 2004.

A

norma foi elaborada com o objetivo de concentrar ao máximo a regulamentação da

matéria e, por consequência, tornar menos esparsas as normas infralegais

relacionadas à tributação sobre a renda das pessoas jurídicas emitidas pela

Receita Federal.

A

edição de um único ato normativo dispondo sobre os dois tributos traz as

seguintes vantagens: facilidade na pesquisa e aplicação da legislação

tributária; transparência do entendimento da Administração Tributária;

segurança jurídica na aplicação das regras do IRPJ e da CSLL; redução de

litígios; e melhora da relação fisco-contribuinte.

Acesse

o texto completo da IN/RFB 1700/2016 clicando

aqui.

Fonte: Receita Federal

do Brasil