-

Erros no preenchimento de notas fiscais atrapalham pequenos negócios

Publicado em

13/03/2025

às

16:00

Consequências legais vão desde pagar mais

impostos até bloqueio na emissão de notas pela empresa

Muitos empreendedores enfrentam dificuldades na hora de preencher a nota

fiscal. Segundo pesquisa da consultoria IOB, 60% das empresas admitiram ter

emitido notas entregues ao consumidor com erros ou divergências. Essas falhas

podem gerar penalidades e até prejuízo financeiro à empresa.

Um erro bastante comum é o

esquecimento da configuração correta da inscrição estadual. Ao emitir uma nota

pelo Simples Nacional, o empreendedor escolhe um código de situação tributária

que só se aplica a empresas do lucro presumido, por exemplo. Isso gera

parâmetros incorretas de impostos nos produtos vendidos.

"O cliente pode acabar

tendo que pagar mais impostos ou deixar de recolher impostos que ele deve em

virtude daquela operação de venda. E pode acabar tendo mercadorias apreendidas

na fiscalização, quando vende para um outro estado."

Hugo Lumazzini, analista de soluções do Sebrae.

O empreendedor também pode

ser bloqueado de emitir novas notas fiscais junto a Secretaria de Fazenda. Isso

restringe a compra de produtos para revenda, o que pode paralisar as operações

da pequena empresa, segundo Hugo.

Atenção à nota fiscal

A emissão da nota fiscal ele

não é só um documento interno da empresa, é uma declaração para a Receita

Federal. Por isso, o analista do Sebrae Hugo Lumazzini reforça três pontos para

ficar bem atento:

- Saber o motivo da emissão: se está fazendo uma venda,

uma remessa, um conserto, uma devolução ou até mesmo uma exportação/importação,

para evitar impostos indevidos.

- Identificar corretamente os

envolvidos: se

destinatário é uma outra empresa, pessoa física, se é isento de inscrição

estadual e se não é contribuinte. Tudo isso precisa estar muito bem

detalhado.

- Atenção na saída da

mercadoria: se

vai ser enviada para uma pessoa física ou jurídica e se a localização do

destinatário está correta. Podem ocorrer recolhimentos de impostos

diferentes, de acordo com o destino da mercadoria.

"A gente sempre recomenda que o empreendedor entre em contato com o

contador para entender quais são as questões tributárias e fiscais que estão em

torno das operações de venda realizadas", completa Hugo.

Fonte: Sebrae

-

Informações na NF de Transferência Entre Estabelecimentos de Mesma Titularidade

Publicado em

20/12/2024

às

16:00

Na

remessa interestadual de mercadorias entre estabelecimentos de mesma

titularidade, o contribuinte que utilizar a transferência do ICMS, ao emitir a

Nota Fiscal Eletrônica - NF-e, deve informar no campo:

I

- Natureza da Operação, o texto "Transferência de Mercadoria - Estabelecimentos

mesmo titular";

II

- Informações Adicionais de Interesse do Fisco - infAdFisco, o texto

"Procedimento autorizado conforme Convênio ICMS nº 109/24";

III

- Código Fiscal de Operações e de Prestações - CFOP, um dos códigos do

grupo "6.150 - Transferências de produção própria ou de terceiros", conforme o

caso;

IV

- Código de Situação Tributária - CST, o código 90;

V

- Valor base de cálculo do ICMS - vBC , "valor zerado";

VI

- Alíquota do imposto - pICMS, "valor zerado";

VII

- Valor do ICMS - vICMS, o valor do crédito a ser transferido, caso exista.

O

remetente deve informar os valores a serem transferidos, obedecendo os limites

previstos no Convênio ICMS 109/2024.

As

instruções anteriores não se aplicam à transferência de mercadoria equiparada a

uma operação tributada.

Base

Legal: Ajuste SINIEF 33/2024, publicado pelo Despacho Confaz 53/2024.

Fonte: Guia

Tributário Online

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novo layout da Nota Fiscal de Serviço Eletrônica

Publicado em

08/12/2024

às

11:00

O governo disponibilizou na sexta-feira, 6/12/2024, uma nota técnica

detalhando alterações nos leiautes da NFS-e (Nota Fiscal Eletrônica)

incorporando as mudanças feitas pela reforma do consumo. O documento insere os

campos de controle e criação de eventos para utilização na apuração do IBS e da

CBS.

A meta é ajudar os estados,

os municípios e as empresas a se prepararem para as mudanças. Os testes começam

em 2025.

Em agosto/2024, o fisco

tinha publicado uma outra versão da NF. A nova nota considera o texto de

regulamentação da reforma tributária aprovado pela Câmara em julho -que deve

sofrer alterações no Senado. Ou seja, o modelo da nota pode ser alterado novamente.

A mudança atende às

informações referentes à CBS (Contribuição sobre Bens e Serviços) e ao IBS

(Imposto sobre Bens e Serviços), os novos tributos sobre o consumo criados com

a reforma.

Cronograma de Implementação:

Produção: a partir de 31 de outubro de 2025

Teste: a partir de 1º de setembro de 2025

NT_2024.002_NFe_v1_10_IBS_CBS_e_Imposto_Seletivo_Final-1

Fonte: Portal da Reforma Tributária

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Obrigatoriedade da integração dos sistemas de emissão de notas fiscais ao sistemas de pagamentos

Publicado em

28/11/2024

às

12:00

As máquinas de cartões de crédito/débito, e os

recebimentos via PIX, devem estar interligados com a emissão da Nota Fiscal

Eletrônica.

|

Resumo:

Receita Estadual do RS está com fiscalização intensiva em 5 mil

estabelecimentos para verificar se as empresas que atuam no comércio

varejista, com vendas presenciais, estão com a integração nos sistemas de

informática ao ponto de as máquinas de cartões de crédito/débito, bem como os

recebimentos via PIX, estejam interligados com a emissão da Nota Fiscal

Eletrônica. A multa é de R$ 7.772,91, por equipamento e por mês.

|

As empresas que atuam no

comércio varejista, com vendas presenciais, estão obrigadas a realizarem a

integração de sistemas de informática ao ponto de as máquinas de cartões de

crédito/débito, bem como os recebimentos via PIX, estejam interligados com a

emissão da Nota Fiscal Eletrônica. Ou seja, não poderá mais a empresa efetuar a

venda, emitir a Nota Fiscal Eletrônica ao Consumidor e realizar o recebimento

através de uma máquina de cartão de crédito/débito "avulsa", assim dizendo, uma

máquina de cartão que não esteja interligada ao mesmo sistema de emissão de

Notas Fiscais.

Portanto, o sistema deverá

ser o semelhante utilizado, especialmente, pelas grandes redes de

supermercados, onde a mesma impressora deverá emitir a Nota Fiscal Eletrônica

ao Consumidor, emitirá, também, o comprovante de recebimento via cartão de

crédito/débito.

Esta obrigatoriedade foi

implantada de forma gradativa e hoje todos os estabelecimentos que atuam com

comércio varejista, com venda presencial, estão sujeitas. As empresas que

utilizarem ou manterem equipamentos que não atendam essa disposição poderá

incorrer na multa de R$ 7.772,91, por equipamento e por mês em que for

utilizado (Lei - RS nº 6.537/1973, art. 11, inciso VI, alínea "u").

Neste sentido, a Secretaria da Fazenda do RS está com uma

fiscalização intensiva onde pretende fiscalizar, presencialmente, de 27/11/2024

à 06/12/2024, 5 mil empresas gaúchas.

Diante desta nova obrigação, sugerimos aos nossos clientes

que façam contato, com a maior brevidade possível, com a empresa ou

profissional que lhe atende quanto ao sistema de emissão de Nota Fiscal

Eletrônica ao Consumidor e verifique se o sistema que a sua empresa utiliza já

está adequado às exigências acima, que estão previstas no Decreto (RS) nº

56.670/2022. Caso o fornecedor de sistema de emissão de Notas Fiscais

Eletrônica ao Consumidor não consiga atender as novas disposições da

legislação, a M&M mantém parceria com a OMIE, uma empresa que possui

soluções para essa situação. Obtenha o contato da OMIE diretamente com o nosso

Setor Fiscal (contatos no final desta).

Ressaltamos que a integração do sistema de emissão de Nota

Fiscal Eletrônica ao Consumidor ao sistema de recebimentos (máquinas de cartões

de crédito / débito / PIX) é obrigatória para as vendas presenciais e não se

aplica a obrigatoriedade de integração para:

a) vendas por tele entrega, porta-a-porta ou de envio de

mercadorias (vendas pela internet) etc.;

b) empresas que não atuam como comércio varejista, ou seja,

atuam exclusivamente como comércio atacadista, indústrias e prestadoras de

serviços;

c) cantinas, desde que estabelecidas em escolas, nas

operações de venda realizadas de forma presencial;

d) NFC-e emitida na forma da Nota Fiscal Fácil - NFF (saiba

mais sobre a NFF clicando: https://www.mmcontabilidade.com.br/Materia.aspx?id=23349

);

Por fim, lembramos que

temos observados que alguns dos nossos clientes têm recebido COMUNICAÇÕES sobre

o não cumprimento dessa obrigatoriedade, mesmo sem a visita presencial da

Fiscalização do ICMS. Ou seja, apenas com o cruzamento eletrônico automático de

informações que a Fiscalização do ICMS já possui, como: emissão da nota fiscal

eletrônica, relatório das operadoras de cartões de crédito/débito, relatório

dos bancos quanto aos PIX, etc.

Com o objetivo de facilitar a compreensão desta

obrigatoriedade, a M&M está disponibilizando um vídeo produzido pela

Secretaria da Fazenda do RS sobre o tema. Assista o vídeo clicando no link: https://www.youtube.com/watch?v=Nwj7Ae1XRok

.

Fonte: M&M

Assessoria Contábil

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Todos os municípios brasileiros deverão utilizar Nota Fiscal de Serviços eletrônica padrão

Publicado em

23/11/2024

às

10:00

Prevista para janeiro de 2026, está a unificação da NFS-e em todo o

país. O padrão já é adotado por todas as MEIs, mas depende da adesão das

prefeituras até a data limite. Até o momento, 1.140 cidades estão conveniadas,

sendo 22 capitais.

Os

municípios devem se adequar até 1º de janeiro de 2026, mas é importante eles já

irem se familiarizando com o sistema, usando a plataforma, navegando no ambiente

para conhecer e se adaptar (Hermano Toscano, coordenador do projeto da NFS-e Nacional)

Para o empreendedor, a

transição promete ser suave. O objetivo é entregar uma plataforma única onde o

cidadão consiga acessar os documentos e gerar notas da maneira mais fácil

possível. A Receita também preparou uma página

específica para explicar mais sobre a nota fiscal eletrônica.

Fonte: Sebrae, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS/RS: Hipóteses de vedação de emissão de Nota Fiscal

Publicado em

24/06/2024

às

16:00

A partir de 1º.1.2025, fica vedada a emissão de Nota Fiscal

nas seguintes hipóteses, dentre outras:

a) transferência de créditos fiscais excedentes a outro

estabelecimento do mesmo contribuinte localizado no Estado;

b) transferência pelo sujeito passivo de saldos credores

acumulados pelos estabelecimentos de contribuintes em decorrência de operações

ou prestações destinadas ao exterior, a estabelecimento próprio localizado no

Estado;

c) transferência de saldos credores acumulados pelo sujeito

passivo a qualquer estabelecimento seu localizado no Estado, na hipótese

especificada.

No

período entre 1º.4 e 31.12.2024, é admitida sua aplicação por faculdade do

contribuinte.

Base

Legal: Decreto (RS) 57.675/2024.

Fonte: Thomson Reuters

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Produtor Rural: Prorrogado Novamente o Prazo para Obrigatoriedade de Emissão de NF-e ou NFC-e

Publicado em

08/05/2024

às

14:00

Por meio do Ajuste Sinief 10/2024 foi

novamente prorrogada, desta vez para 02/01/2025, a obrigatoriedade para

produtor rural de utilização da Nota Fiscal Eletrônica - NF-e ou a Nota Fiscal

de Consumidor Eletrônica - NFC-e, em substituição à Nota Fiscal, modelo 4.

A última

determinação sobre a obrigatoriedade de Nota Fiscal Eletrônica (NF-e) e Nota

Fiscal de Consumidor Eletrônica (NFC-e) para o produtor rural, estava prevista

a partir de maio de 2024.

Entretanto, as

Unidades da Federação podem definir, na legislação estadual, prazo inferior.

Fonte: Guia

Tributário Online:

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Fiscal de Transferências - Orientação do Confaz

Publicado em

20/02/2024

às

16:00

A

emissão das notas fiscais de transferências de bens e mercadorias seguirão a

legislação vigente no

ano de 2023,

adotando os campos de ICMS já utilizados, ainda que não reflitam o significado

jurídico da não incidência, para documentar o valor do crédito a ser

transferido.

Os documentos devem

ter o campo de informações adicionais do fisco preenchido com o texto "Nota

fiscal de transferência de bens e mercadorias não sujeita à incidência de ICMS,

de que trata a ADC 49, emitida de forma a operacionalizar a transferência de

crédito de ICMS".

Esta orientação é

provisória e deverá ser observada até a publicação de ato normativo que

discipline o leiaute adequado para a emissão dos respectivos documentos.

Fonte: Nota

Orientativa 01 - site CONFAZ - 14.02.2024

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Estabelecimentos gaúchos estão obrigados a integrar emissão da nota fiscal aos meios de pagamento a partir de 2024

Publicado em

05/01/2024

às

14:00

Sistemática faz

com que a impressão do documento fiscal seja feita no momento da compra

A regra de

emissão da Nota Fiscal de Consumidor Eletrônica (NFC-e) de forma automática e

integrada ao pagamento passa a valer para todos os estabelecimentos varejistas

do Rio Grande do Sul a partir de 1º de janeiro de 2024. A medida, regulamentada

por meio do Decreto nº 56.670/22, vem sendo implementada de forma gradual no

Estado do RS desde abril de 2023.

Na prática, a sistemática faz com que a impressão do documento fiscal seja

feita no momento da compra, junto com o pagamento, para que os consumidores não

precisem solicitar a emissão do comprovante separadamente. A integração é

obrigatória e poderá sujeitar o contribuinte à aplicação de penalidade e

apreensão dos equipamentos irregulares.

"Estamos atuando com foco em entregar valor público para a sociedade, como, por

exemplo, conformidade e simplificação. A solução da nota integrada, que já

ocorre em outros estados, vai ao encontro desse propósito e está inserida no

contexto de viabilizarmos, no futuro, a emissão do documento fiscal como única

obrigação do contribuinte", destaca Ricardo Neves Pereira, subsecretário da Receita

Estadual do RS.

Cronograma de implementação

O cronograma

para implementação da sistemática é escalonado e varia conforme o porte da

empresa.

Em abril/2023, a regra começou a ser aplicada aos varejistas como

supermercados, hipermercados e minimercados que tenham tido faturamento superior

a R$ 1,8 milhão em 2022.

Em julho/2023, passou a valer para estabelecimentos em geral, com ganhos de

mais de R$ 720 mil no ano anterior. Desde 1º de outubro de 2023, a medida foi

ampliada para empresas com faturamento maior do que R$ 360 mil. Por fim, a

partir de 1º de janeiro de 2024, a implementação atinge todos os

estabelecimentos varejistas, independentemente das receitas do ano anterior.

Fonte: Ascom/Receita Estadual do RS, com edição do texto pela M&M Assessoria Contábil

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os

nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Obrigatoriedade da integração da emissão da nota fiscal aos meios de pagamento, como máquinas de cartão de crédito

Publicado em

07/12/2023

às

16:00

Cantinas

em escolas e vendas por tele entrega estão desobrigadas dessa integração

No Rio Grande do Sul foi

regulamentada por meio do Decreto (RS) 56.670/2022 a sistemática busca integrar

as operações de pagamentos com máquinas de cartão à emissão da nota fiscal de

consumidor eletrônica (NFC-e). Dessa forma, a impressão do documento fiscal é

feita no momento da compra, de modo que não é preciso solicitar a emissão do

comprovante. Além de incentivar a conformidade tributária, a medida promove

simplificação para as empresas e para os consumidores, já que todo o processo

ocorre de forma automática, com integração das tecnologias.

O cronograma para implementação da sistemática é escalonado e varia conforme o

porte da empresa, tendo atingido, até agora, dois grupos. Em abril/2023, a

regra começou a ser aplicada aos varejistas como supermercados, hipermercados e

minimercados que tenham tido faturamento superior a R$ 1,8 milhão em 2022. Em

julho/2023, passou a valer para estabelecimentos em geral com ganhos de mais de

R$ 720 mil no ano anterior. A partir de 1º de outubro de 2023, a medida será

ampliada para empresas com faturamento maior do que R$ 360 mil. Por fim, a

partir de 1º de janeiro de 2024, a implementação atinge todos os

estabelecimentos varejistas, independentemente das receitas do ano anterior.

Dois aspectos que merecem

destaques:

a)

Essa obrigatoriedade de integração da

emissão da nota fiscal aos meios de pagamento, como máquinas de cartão de

crédito, são para as vendas presenciais. Portanto, as vendas realizadas pelo

sistema de tele entrega não estão sujeitas a obrigatoriedade dessa integração;

b)

As cantinas estabelecidas em escolas estão

desobrigadas da vinculação da emissão do comprovante de pagamento eletrônico à

NFC-e nas operações de venda realizadas de forma presencial. (INSTRUÇÃO

NORMATIVA DRP (RS) Nº 45/1998; Tít. I, Cap. XI, 29.5.5.1)

Fonte:

Ascom Sefaz/Receita Estadual do RS, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Obrigatoriedade da integração da emissão da nota fiscal aos meios de pagamento, como máquinas de cartão de crédito

Publicado em

27/09/2023

às

10:00

No Rio Grande do Sul foi regulamentada por meio do Decreto (RS)

56.670/2022 a sistemática busca integrar as operações de pagamentos com

máquinas de cartão à emissão da nota fiscal de consumidor eletrônica (NFC-e).

Dessa forma, a impressão do documento fiscal é feita no momento da compra, de

modo que não é preciso solicitar a emissão do comprovante. Além de incentivar a

conformidade tributária, a medida promove simplificação para as empresas e para

os consumidores, já que todo o processo ocorre de forma automática, com

integração das tecnologias.

O cronograma para implementação da sistemática é escalonado e varia conforme o

porte da empresa, tendo atingido, até agora, dois grupos. Em abril/2023, a

regra começou a ser aplicada aos varejistas como supermercados, hipermercados e

minimercados que tenham tido faturamento superior a R$ 1,8 milhão em 2022. Em

julho/2023, passou a valer para estabelecimentos em geral com ganhos de mais de

R$ 720 mil no ano anterior.

A partir de 1º de outubro de 2023, a medida será ampliada para empresas com

faturamento maior do que R$ 360 mil. Por fim, a partir de 1º de janeiro de

2024, a implementação atinge todos os estabelecimentos varejistas,

independentemente das receitas do ano anterior.

Fonte: Ascom Sefaz/Receita Estadual do RS, com edição do texto pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Produtores rurais de quase 200 produtos já podem emitir nota fiscal via app no RS

Publicado em

04/09/2023

às

14:00

Aplicativo

Nota Fiscal Fácil já contempla três grupos de contribuintes

O aplicativo Nota Fiscal Fácil (NFF), que busca simplificar a emissão

de documentos fiscais no Estado, já pode chegar a mais de 500 mil produtores

rurais do Rio Grande do Sul. A Receita Estadual disponibiliza a inclusão de 199

diferentes tipos de produtos na ferramenta, que facilita o processo para os

empreendedores que trabalham no campo.

Dentre os produtos já contemplados no app, 170 são frutas, legumes ou verduras.

Os demais abrangem arroz, gado, suínos, aves e outros, como leite, madeira, mel

e fumo. Aos poucos, a Receita vai fazendo a inclusão de novos itens, buscando

contemplar o maior número possível de contribuintes.

Além dos produtores, podem usar o aplicativo os transportadores autônomos de

cargas e os donos de empresas enquadradas no Simples Nacional. Para este

terceiro grupo, as notas podem ser emitidas para os casos de revenda de

qualquer tipo de produto ou de produção própria de bares, restaurantes e

similares.

Para atingir ainda mais contribuintes, o uso do app também será liberado, em

breve, para os microempreendedores individuais (MEIs). O módulo já está em fase

de testes e deve ser autorizado nos próximos meses, a partir de setembro.

"A cada interação que temos com o público-alvo, detectamos uma necessidade

e vamos implementando novas funcionalidades. Assim, vamos incluindo novos

produtos e módulos no aplicativo, sempre buscando ouvir os empresários",

explica o chefe adjunto da Seção de Informações Fiscais da Divisão de

Tecnologia e Informações Fiscais da Receita do RS, Geraldo Nunes

Callegari.

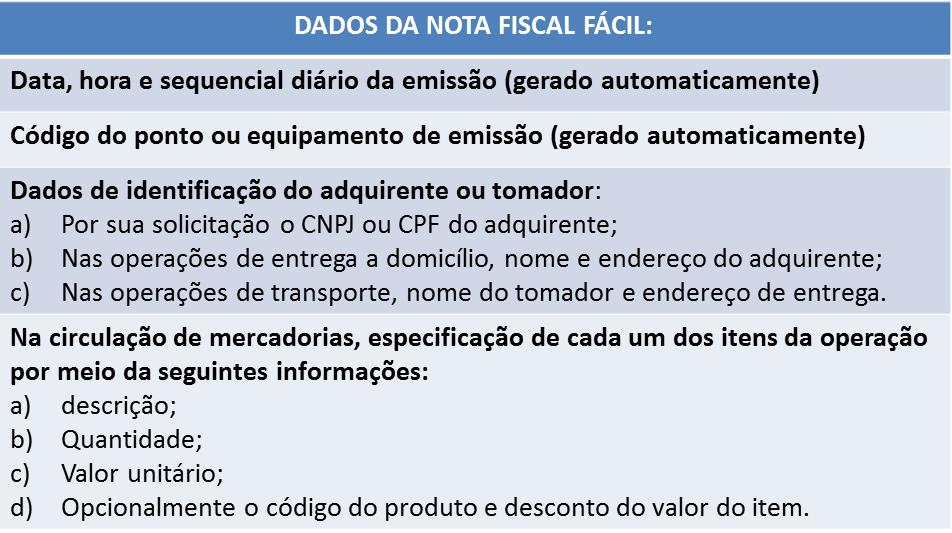

Como o NFF ajuda os contribuintes?

O objetivo do app NFF é tornar o processo de emissão de documentos fiscais

eletrônicos o mais simples possível, com poucos toques na tela do celular.

Dessa forma, a ferramenta se diferencia dos sistemas tradicionais, que exigem o

preenchimento de vários campos.

O que os usuários devem fazer durante a utilização do app é preencher as

informações sobre os produtos vendidos. Eles informam o tipo de operação e

também a quantidade, o preço, os clientes e os transportadores. Depois, quando

a operação é autorizada, o app preenche de forma automática as informações

sobre impostos e demais dados fiscais. Assim, a nota fiscal é emitida e pode

ser compartilhada na hora.

Sem o uso do NFF, os usuários precisam usar o papel e, em alguns casos, fazer

longos deslocamentos.

Por isso, Callegari conta que o retorno dos empreendedores tem sido positivo:

"Sem o NFF, eles precisam ir à prefeitura, pegar blocos de papel e fazer a

emissão. Às vezes, o papel não está disponível.

Então, os produtores com quem conversei dizem que facilitou muito a vida e que,

agora, tudo está mais ágil".

Atualmente, no Rio Grande do Sul, estão cadastrados no NFF 72 produtores rurais

e 619 integrantes do Simples Nacional. Dentre os transportadores autônomos de

cargas, são 1,7 mil usuários em todo o

Brasil, sendo que 79 são moradores do Estado.

App pode ser usado sem internet

Um dos principais diferenciais do app é que ele pode ser usado sem internet, o

que torna o processo ainda mais fácil - principalmente para produtores rurais,

que trabalham no campo, muitas vezes sem conexão. Dessa forma, os usuários

preenchem as informações de forma off-line e, assim que o acesso à internet é

restabelecido, a nota fiscal fácil é gerada.

"Alguns produtores relatam que fazem do meio da lavoura. É uma grande

facilidade para os contribuintes, que não precisam estar sentados em frente a

um computador, conectados à internet", reforça Dimitri Munari Domingos,

que atua na Divisão de Tecnologia e Informações da Receita do RS e é

coordenador técnico adjunto do Encontro Nacional de Coordenadores e

Administradores Tributários Estaduais (Encat).

Sobre o NFF

O app foi concebido pelo Encat, em parceria

com a Secretaria Estadual da Fazenda (Sefaz) - por meio da Receita Estadual do

RS-, com a Procergs e com o Sebrae Nacional. Lançada em setembro de 2020, a

iniciativa promove a transformação digital na área da administração tributária,

buscando disponibilizar os benefícios da tecnologia aos que mais necessitam do

apoio do Estado. É uma alternativa de inclusão digital e de inserção de

contribuintes na base da Sefaz/RS, mantendo a conformidade fiscal.

Somente em 2023, no RS, foram emitidos 16,4

mil documentos. Mais de 11,4 mil tiveram origem no varejo, e cerca de 4 mil na

atividade rural.

O NFF está autorizado para 22 unidades da federação e, além do Rio Grande do

Sul, é utilizado por outros dez estados: Paraíba, São Paulo, Paraná, Pará, Bahia,

Mato Grosso do Sul, Minas Gerais, Sergipe, Santa Catarina e Alagoas.

O app está disponível na App Store (iOS) e na Play Store (Android). Para

acessar, é preciso usar o login da plataforma gov.br. Cada produtor pode

instalar o NFF em até dez aparelhos.

Fonte:

Ascom Sefaz/RS, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Possibilidade de comprovação de receitas da empresa através de recibos

Publicado em

01/07/2023

às

10:00

O

auferimento de receitas pelas pessoas jurídicas, quando desobrigadas ou

impossibilitadas de emissão de nota fiscal ou documento equivalente, em razão

da não-autorização para impressão pelo órgão competente, deve ser comprovado

com documentos de indiscutível idoneidade e conteúdo esclarecedor das operações

a que se refiram, tais como recibos, livros de registros, contratos etc., desde

que a lei não imponha forma especial.

A emissão de

nota fiscal, recibo ou documento equivalente, relativo à venda de mercadorias,

prestação de serviços, operações de alienação de bens móveis, locação de bens

móveis e imóveis ou quaisquer outras transações realizadas com bens e

serviços, praticadas por pessoas físicas ou jurídicas, deverá ser efetuada no

momento da efetivação da operação.

Fonte: M&M

Assessoria Contábil, com base na Lei nº 8.846, de 1994, art. 1º

e na Solução de Consulta Cosit 295/2014..

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Obrigatoriedade de Inclusão do CPF na Nota Fiscal

Publicado em

07/04/2023

às

10:00

A fiscalização do ICMS do RS, com o intuito

de melhorar seus processos de fiscalização visando o aumento da arrecadação de

tributos, vem ampliando a exigência para que as empresas incluam,

obrigatoriamente, o CPF na Nota Fiscal de Vendas, nas operações com pessoas

físicas.

Neste momento, a exigência da inclusão do

CPF na Nota Fiscal é para:

a)

EMPRESAS ATACADISTAS

Obrigatória a inclusão do CPF em todas as operações

com pessoas físicas, independentemente do valor da operação (venda);

b)

EMPRESA "ATACAREJO"

(ATACADO E VAREJO)

Obrigatória a inclusão do CPF em todas as operações

com pessoas físicas, independentemente do valor da operação (venda);

c)

EMPRESA VAREJISTA

Obrigatório, a cada venda, informar ao

cliente a possibilidade de inclusão do CPF na Nota Fiscal.

As empresas optantes pelo ROT (Regime

Optativo de Tributação da Substituição Tributária do ICMS), para manterem-se no

ROT deverão emitir, no mínimo, 20% das Notas Fiscais de Vendas constando o CPF

do cliente. A verificação é efetuada trimestralmente.

A inclusão do CPF na Nota Fiscal é uma

disposição prevista na legislação, portanto, obrigatória, conforme disposições

acima. O seu não atendimento poderá gerar multas administrativas e até a

exclusão do ROT.

Aproveitamos para relembrar que é

obrigatório manter afixado, próximo ao Guichê de Caixa, em local visível, o cartaz relativo a inclusão de CPF na Nota Fiscal, alusivo ao

Programa Nota Fiscal Gaúcha.

Fonte:

M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

"Atacarejos" gaúchos são obrigados a incluir o CPF do cliente na Nota Fiscal de Consumidor Eletrônica (NFC-e)

Publicado em

31/03/2023

às

12:00

Todos os contribuintes gaúchos que promovem

operações de venda tanto no atacado quanto no varejo devem observar a

obrigatoriedade de inclusão do CPF na NFC-e

A Receita Estadual do RS ratifica a obrigatoriedade de inclusão do CPF

do cliente na Nota Fiscal de Consumidor Eletrônica (NFC-e) de venda, realizada

por estabelecimentos que promovem operações de comércio tanto no atacado quanto

no varejo, os denominados "Atacarejos". Essa obrigação, independentemente do

valor da operação, teve início em 1º de janeiro de 2023 e está prevista na

legislação estadual no art. 26-C, § 3°, alínea "a" do Livro II do Regulamento

do ICMS (RICMS).

A finalidade dessa obrigação acessória de inclusão da identificação do

adquirente na NFC-e é coibir a evasão fiscal existente nas operações do setor

destinatário dessa obrigação, devido a peculiaridades de sua forma de negócio

(no caso, com vendas de mercadorias no atacado e no varejo).

Deste modo, recomenda-se que os contribuintes se certifiquem quanto ao

enquadramento e cumprimento da referida obrigação, tendo em vista que o início

de vigência, independentemente do valor da operação, ocorreu em 1º de janeiro

de 2023 para os estabelecimentos que operam como "Atacarejos".

Fonte: Ascom

Sefaz/Receita Estadual do RS

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Instituída a obrigatoriedade de utilização de Nota Fiscal Eletrônica do Ouro Ativo Financeiro ou instrumento cambial

Publicado em

30/03/2023

às

14:00

Medida passará a valer a partir de 3 de julho de

2023.

A

Receita Federal instituiu a obrigatoriedade da utilização da Nota Fiscal Eletrônica

do Ouro, quando classificado como Ativo Financeiro ou instrumento cambial.

A

medida, prevista na Instrução Normativa RFB nº 2138/2023, permitirá que as

operações com ouro sejam auditadas com o uso das ferramentas tecnológicas

disponíveis atualmente na Receita Federal do Brasil, de modo a promover o

aumento da transparência e do controle dessas operações.

Adicionalmente,

o uso desse documento eletrônico possibilitará maior integração entre as

administrações tributárias, de modo a facilitar o acesso às informações sobre

as operações, promover o combate à sonegação.

A

Instrução Normativa entra em vigor a partir de sua publicação, entretanto, a

obrigatoriedade ocorrerá a partir de 3 de julho de 2023, dado o prazo

necessário ao desenvolvimento do sistema, iniciado em meados de março/2023.

Clique aqui para acessar a Instrução

Normativa.

Fonte:

Receita Federal do Brasil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Fazenda não pode suspender emissão de nota fiscal como medida preventiva, decide Tribunal de Justiça de SP

Publicado em

14/03/2023

às

16:00

Medida viola garantias constitucionais do contribuinte

A 6ª Câmara de Direito

Público do Tribunal de Justiça de São Paulo decidiu que a Secretária da Fazenda

do Estado de São Paulo não pode suspender o serviço de emissão de nota fiscal

de contribuinte com suposta irregularidade tributária. Para o colegiado, é necessária

a observação dos princípios constitucionais do devido processo legal e do livre

exercício da atividade econômica.

Trata-se de processo de

mandado de segurança, que foi impetrado por um contribuinte atuante no segmento

de varejo, importação e exportação de bijuterias, e que foi surpreendido com

uma notificação de suposto "comportamento tributário irregular" com o bloqueio

da emissão de notas fiscais diante do argumento de evitar prejuízos ao erário.

Para a regularização do débito foi cobrado o montante de R$ 723.072,99. Em sua

defesa, o autor alegou violação das garantias constitucionais, tendo seu pedido

negado na primeira instância.

Em seu voto, a relatora

do recurso, desembargadora Maria Olívia Alves, avaliou que apesar "do

poder-dever da Administração de exercer a fiscalização da atividade dos

contribuintes" e combater a sonegação fiscal, essas medidas devem observar o

devido processo legal. A julgadora destacou ainda que, apesar da possibilidade

de proposta de regularização do débito estar prevista na legislação, só é

possível a adoção de medidas coercitivas a partir do não pagamento. No entanto,

"o próprio aviso de incentivo à autorregularização enviado ao impetrante já

constou a imposição de restrições à sua atividade, as quais sequer foram

especificadas", explicou a magistrada que completou que não foi comprovada a

existência de qualquer procedimento que desse a possibilidade do exercício de defesa.

Também participaram do

julgamento os desembargadores Alves Braga Junior e Silvia Meirelles. A decisão

foi unânime.

Nota M&M: Destacamos que esta

decisão foi aplicada neste processo específico, e pode servir como um norteador

para futuras sentenças. Porém, situações semelhantes poderão ter decisões

diferentes, especialmente nas esferas de primeiro e segundo graus.

Fonte: Comunicação Social TJSP,

Apelação nº 1027684-49.2022.8.26.0053, com "nota" da M&M

Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novas disposições sobre a documentação fiscal de retirada e devolução de mercadorias na venda não presencial por meio de comércio eletrônico ou canais telefônicos no RS

Publicado em

04/10/2022

às

13:00

1.0

- DISPOSIÇÕES GERAIS

1.1 - Na hipótese de

venda a consumidor final não contribuinte do ICMS realizada por meio não

presencial, por canais eletrônicos ou telefônicos, a retirada e a devolução de

mercadoria pelo adquirente podem ser efetuadas em pontos de retirada de

qualquer estabelecimento do mesmo grupo econômico ou de terceiros,

contribuintes ou não do ICMS, devendo-se observar o disposto aqui.

1.1.1 - O ponto de

retirada da mercadoria e o consumidor final não contribuinte do ICMS devem

estar situados neste Estado do RS.

1.2 - O vendedor que

realizar as operações previstas acima, sem prejuízo das demais obrigações

legais, deve:

a) informar à

Receita Estadual do RS a relação dos locais disponibilizados para retirada e

devolução de mercadoria pelo adquirente; e

b) firmar contrato

que preveja a utilização do espaço físico de ponto de retirada, quando este

ponto pertencer a outra pessoa física ou jurídica.

1.2.1 - Quando as

opções de retirada e devolução de mercadoria nas operações previstas acima

forem disponibilizadas por terceiros, por meio de plataformas telefônicas ou de

informática, o responsável por estas plataformas poderá assumir as obrigações

previstas aqui, desde que informe previamente à Receita Estadual do RS.

1.3 - Os pontos de

retirada, quando localizados em estabelecimentos do mesmo grupo econômico ou de

terceiros, contribuintes ou não do ICMS, deverão possuir espaço físico separado

e exclusivo para o armazenamento das mercadorias vinculadas às operações

previstas no item 1.1.

1.3.1 - As

mercadorias depositadas nos pontos de retirada ficam vinculadas aos

contribuintes que efetuaram as operações previstas no item 1.1.

1.3.2 - Caso o

contribuinte responsável esteja localizado em outra unidade da Federação, que

não seja o RS, e o ponto de retirada seja

este Estado do RS, o

contribuinte deve estar inscrito no CGC/TE.

1.3.2.1 - O previsto

no subitem 1.3.2 não se aplica as empresas optantes pelo Simples Nacional.

1.4 - Os pontos de

retirada serão considerados responsáveis para os efeitos da cobrança do imposto

das mercadorias depositadas em desacordo com o previsto aqui, conforme previsto

na Lei Complementar Federal n° 87/96, art. 11.

1.5 - O contribuinte

que efetuar as operações previstas no item 1.1 deve cumprir todas as obrigações

tributárias, principais e acessórias, inclusive emitir NF-e, modelo 55, na

venda ao consumidor final não contribuinte e na devolução da mercadoria,

devendo o respectivo DANFE acompanhar o transporte da mercadoria.

1.5.1 - O DANFE

relativo à NF-e da operação de venda ao consumidor, além das demais

informações, deve conter no:

a) Grupo E.

Identificação do Destinatário da Nota Fiscal Eletrônica: a identificação do consumidor

final adquirente das mercadorias;

b) Grupo G. Local da

Entrega: a identificação completa do ponto de entrega da mercadoria; e

c) Grupo Z.

Informações Adicionais da NF-e: "NF-e emitida nos termos do Ajuste SINIEF

n° 14/22".

1.5.2 - O DANFE

relativo à NF-e da operação de devolução da mercadoria ou de retorno de

mercadoria não entregue, além das demais informações, deve conter no:

a) Grupo E.

Identificação do Destinatário: a identificação do contribuinte que efetuou as

operações previstas no item 1.1;

b) Grupo F. Local da

Retirada: a identificação completa do ponto de retirada da mercadoria devolvida

ou não entregue;

c) Grupo BA.

Documento Fiscal Referenciado: a chave de acesso da NF-e que acobertou a

operação de venda; e

d) Grupo Z.

Informações Adicionais da NF-e: "NF-e emitida nos termos do Ajuste SINIEF

n° 14/22".

1.5.3 - A mercadoria

deve ser encaminhada em embalagem própria, com características que a diferencie

dos produtos comercializados nos pontos de retirada e deve conter afixado o

respectivo DANFE, nos termos do Ajuste SINIEF n° 07/05.

1.5.4 - A retirada

da mercadoria pelo consumidor final não contribuinte do ICMS deve ser

confirmada por comprovante de entrega, físico ou digital, o qual deve ser

mantido à disposição da Receita Estadual pelo prazo decadencial estabelecido

pela legislação tributária, contendo, no mínimo, as seguintes informações:

número do comprovante, nome e CPF ou RG do consumidor final não contribuinte do

ICMS, data da entrega, chave de acesso da NF-e de venda e, conforme o caso, do

equipamento que operacionalizou a entrega.

1.5.5 - Deve ser

informado no campo "indPres" da NF-e uma das seguintes opções:

a) "2 -

Operação não presencial, pela Internet", no caso de operação por meio

eletrônico; ou

b) "3 -

Operação não presencial, Teleatendimento", no caso de operação via

telefone.

1.5.6 - Na

identificação completa do ponto de retirada e devolução da mercadoria devolvida

ou não entregue prevista no subitem 1.5.1, "b", e no subitem 1.5.2,

"b", deve ser informado o CPF ou o CNPJ do responsável do ponto de

retirada.

1.5.7 - A critério

do contribuinte que efetuar as operações previstas no item 1.1, poderá ser

aplicado o "DANFE Simplificado - Etiqueta" previsto no Ajuste SINIEF

n° 07/05, cláusula nona, § 15.

1.5.8 - O DANFE não poderá, de forma

alternativa à impressão em papel, ser apresentado em meio eletrônico.

Base

Legal: Instrução Normativa RE (RS) 083/2022, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Proibida a utilização de equipamentos que não vincule a emissão de nota fiscal

Publicado em

29/09/2022

às

14:00

Fica vedado o uso no estado do Rio Grande do Sul, no

recinto de atendimento ao público, a partir de 01/01/23, de equipamento que

possibilite o registro ou o processamento de dados relativos a operações com

mercadorias sem a vinculação da emissão e impressão de comprovante de pagamento

eletrônico à correspondente NFC-e.

Base Legal: Decreto (RS) 56.670/2022;

Regulamento do ICMS/RS, Livro II, art. 178, § 3º, nota 02; Com edição do texto

pela M&M Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Revogada a dispensa da inclusão do CPF nas notas fiscais inferiores a R$200,00

Publicado em

26/09/2022

às

17:00

Nova

disposição vale para

estabelecimento que promova operações de comércio atacadista e varejista.

Fica revogado no estado do

Rio Grande do Sul, a partir de 01/01/2023, dispositivo legal que trata da

dispensa da inclusão de nome e CPF nas NFC-e com valor inferior a R$ 200,00,

emitidas por estabelecimento que promova operações de comércio atacadista e

varejista.

Base

Legal: Decreto (RS) nº 56.670/2022; Regulamento do ICMS/RS, Livro

II, art. 26-C, § 3º, "a", nota; com edição do texto pela M&M

Assessoria Contábil.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Notas Fiscais - preenchimento das notas fiscais com GTIN começará a ser obrigatório a partir de 12/09/2022

Publicado em

06/09/2022

às

08:00

Numeração específica de cada produto ou

serviço, que vem logo abaixo do código de barras. Sem a inserção do GTIN, a

nota fiscal será rejeitada pela Secretaria da Fazenda (SEFAZ)

A partir de 12 de setembro de 2022, será obrigatório o preenchimento do

Global Trade Item Number (GTIN) na Nota Fiscal eletrônica (NF-e) e na Nota

Fiscal de Consumidor eletrônica (NFC-e).

Trata-se da numeração específica de cada produto ou serviço, que vem logo

abaixo do código de barras. Sem a inserção do código correto do GTIN, a nota

fiscal será rejeitada pela Secretaria da Fazenda (SEFAZ).

É importante esclarecer que os números de GTIN são gerados pela GS1

(antiga EAN/UCC), organização que desenvolve padrões globais para identificação

de itens comerciais, facilitando, por exemplo, a automação dos processos

logísticos.

Para consultar o código GTIN de seus produtos, acesse o site

da GS1 Brasil.

Preenchimento GTIN

Vale lembrar que a exigência do preenchimento do campo GTIN nas notas

fiscais será feita por etapas.

A partir do dia 12 de setembro de 2022, será obrigatório apenas para as

operações de venda da Industria e

para produtos dos segmentos de medicamentos,

brinquedos e cigarros.

Para as empresas que não operam com esses produtos, os campos: EAN e EAN TRIBUTÁVEL, devem ser preenchidos com a expressão "SEM GTIN".

Abaixo os grupos de produtos e CFOPs das operações de venda da Indústria

obrigados ao preenchimento do capo GTIN:

Grupos

de Mercadoria para Validação do GTIN

|

NCM

|

Descrição Resumida

|

|

2401 a 2403

|

Tabaco e seus sucedâneos manufaturados

|

|

3001 a 3006

|

Produtos Farmacêuticos

|

|

9503 a 9505

|

Brinquedos, jogos, artigos para divertimento

|

CFOP para validação do

GTIN

Já a partir de junho de 2023, o preenchimento do código GTIN válido e

correto será exigido em todas as operações comerciais de todos os segmentos da

economia.

GTIN

É importante que o empreendedor verifique se o seu sistema de emissão de

notas fiscais já está pronto para atender à nova legislação, se ele já possui

um campo específico para o preenchimento do GTIN.

A medida visa aumentar a rastreabilidade das operações comerciais

envolvidas em todas as cadeias produtivas, desde a matéria-prima até o

consumidor final.

Fonte: Portal Contábeis /

Fenacon, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Receita Estadual do RS alerta setor varejista para obrigatoriedade de emissão da Nota Fiscal de Consumidor Eletrônica

Publicado em

23/08/2022

às

17:00

A não adequação pode resultar em multa aos contribuintes

A

Receita Estadual do Rio Grande do Sul alerta os contribuintes do setor

varejista quanto aos prazos de obrigatoriedade de emissão da Nota Fiscal de

Consumidor Eletrônica (NFC-e). Conforme disposto no Regulamento do ICMS

(Decreto nº 37.699/97 - Art. 26-C do Livro II e no Apêndice XLIV), os contribuintes

com faturamento inferior a R$ 120 mil em 2021 têm até o final de 2022 para

adequação à nova sistemática. Os demais já devem respeitar a obrigatoriedade em

suas operações.

No

caso dos contribuintes com faturamento inferior a R$ 120 mil, a emissão do

cupom fiscal pode ser realizada através de Emissor de Cupom Fiscal (ECF) até o

final de 2022, com exceção dos varejistas de combustíveis, desde que o

equipamento ainda esteja com a autorização vigente. Já os contribuintes com

obrigatoriedade em vigor e que ainda não se adequaram à nova regra poderão ser

notificados e autuados em até R$1.752,26 por documento fiscal emitido

incorretamente, conforme Lei Estadual nº 6.537/73 (artigo 11, inciso II, alínea

"e").

Nesse

sentido, a Receita Estadual do RS vem monitorando, por meio de cruzamento de

dados, as informações dos documentos fiscais, das declarações e das operações

informadas pelas administradoras de meios de pagamento, sendo fundamental que

os contribuintes que não estejam emitindo os documentos fiscais corretamente,

ou estejam prestando informações incorretas em suas declarações, revisem seus

procedimentos e busquem adequação à obrigação tributária em desconformidade,

evitando assim sofrer penalidades.

A

NFC-e substituiu em definitivo a Nota Fiscal de Venda a Consumidor, modelo 2, e

o Cupom Fiscal emitido por ECF. A obrigatoriedade de sua emissão vem sendo

implementada gradualmente pelo fisco gaúcho, como forma também de combater a

sonegação e a concorrência desleal entre as empresas.

Obrigatoriedade de emissão da NFC-e

A

obrigatoriedade de emissão da NFC-e iniciou-se em setembro de 2014 para os

contribuintes da modalidade geral que realizavam operações de comércio

atacadista e varejista (atacarejo). Desde julho de 2015, passou a valer para

empresas com faturamento anual acima dos R$ 7,2 milhões. Em janeiro de 2016, a

exigência da emissão da NFC-e tornou-se válida para o comércio que fatura acima

de R$ 3,6 milhões/ano e para as empresas criadas a partir dessa data. A partir

de julho de 2016, a regra começou a valer para contribuintes com mais de R$ 1,8

milhão de faturamento anual e, desde janeiro de 2017, para empresas com

faturamento superior a R$ 360 mil.

Atualmente,

o Rio Grande do Sul possui mais de 194 mil estabelecimentos que realizam

operações de varejo, dos quais 155 mil estão enquadrados no Simples Nacional.

Fonte: Ascom Receita Estadual/Sefaz- RS, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Fiscal de serviços deverá ser padronizada em todo o país

Publicado em

05/07/2022

às

18:00

Com Plataforma Tributária Digital

Receita Federal fecha cerco aos prestadores de serviços - do MEI até a grande

empresa

Através de um convênio assinado com o Distrito Federal e os municípios

brasileiros, no dia 30 de junho de 2022, a Receita Federal acaba de lançar a

Plataforma de Administração Tributária Digital. O objetivo da ação é instituir

o padrão nacional da Nota Fiscal de Serviço eletrônica - NFS-e, documento

de existência digital, gerado e armazenado eletronicamente em Ambiente Nacional

pelo fisco, prefeitura ou por outra entidade conveniada, para documentar as

operações de prestação de serviços.

O convênio é o instrumento necessário para o funcionamento da

Plataforma, que oferece uma cesta de produtos tecnológicos de administração

tributária, beneficiando municípios e empresas, como os emissores públicos via

web e mobile, e a Guia Única de Recolhimento, documento

de arrecadação dos tributos destacados na NFS-e.

De acordo com o secretário especial da RFB, Julio Cesar Vieira Gomes, a

solução será moderna, eficiente, segura e de elevado potencial de resultado,

uma vez que foi projetada a partir do diálogo com os entes federados, a

fim de atender às características específicas das mais de 5 mil legislações

municipais. "São muitas as cidades envolvidas. Nós não estamos falando de um

projeto federal; nós estamos falando de um projeto nacional", afirmou.

Portanto, a Plataforma vai atender tanto os municípios com milhões de

habitantes, com infraestrutura tecnológica completa, como é o caso das grandes

capitais, quanto aqueles com 60 mil habitantes ou menos. Com isso, será

permitida a inclusão tecnológica da administração tributária dos pequenos

municípios, que terão mais facilidade em recolher o Imposto sobre Serviço -

ISS, mesmo que sua administração tributária não esteja tão estruturada.

As funcionalidades da Plataforma de Administração Tributária Digital se

adaptam aos diferentes portes de empresas - do microempreendedor individual -

MEI ao lucro real. "Ela vai melhorar a competividade das empresas brasileiras,

com a simplificação das obrigações acessórias e a redução do custo-Brasil,

fomentando novos investimentos", disse o coordenador de Fiscalização da RFB,

Paulo Eduardo Nunes Verçosa.

Parcerias

O projeto é coordenado pela Receita Federal do Brasil em parceria com a

Associação Brasileira das Secretarias de Finanças das Capitais - Abrasf, a

Confederação Nacional de Municípios - CNM, a Frente Nacional de Prefeitos -

FNP, o Sebrae, o Serpro, mais de 60 entidades representativas dos prestadores

de serviço e 114 empresas conveniadas.

Os municípios que que quiserem aderir ao Convênio RFB/Abrasf/CNM/FNP

poderão buscar mais informações na Delegacia da Receita mais próxima e assinar

o termo de adesão.

Fonte: Portal

Dedução/Fenacon, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Entrada de soja no Estado do RS fica sujeita a Registro de Passagem a partir de hoje (1º/4/2022)

Publicado em

01/04/2022

às

12:00

A Receita Estadual do RS passa a

exigir, a partir desta sexta-feira (1º/4/2022), o registro de passagem nas

entradas interestaduais de soja, quando as operações forem tributadas. Entre os

objetivos estão a prevenção de fraudes e a proteção dos produtores e da

economia gaúcha.

A medida está inserida no contexto da

estiagem no Estado e dos respectivos impactos na safra, fator que deve

ocasionar o aumento da entrada de soja de outras Unidades da Federação no Rio

Grande do Sul nos próximos meses. Com isso, no âmbito tributário, há também um

alto volume de créditos tributários de ICMS provenientes dos outros estados na

aquisição da mercadoria, inclusive em alguns casos tendo como remetente

empresas "noteiras".

Uma das práticas a ser coibida pela

medida é a entrada fictícia proveniente de empresas "noteiras", que existem com

o propósito de emitir notas fiscais "frias" para gerar créditos a outras

empresas em operações simuladas, em que não ocorre a efetiva comercialização da

mercadoria. Além disso, as notas fiscais "frias" podem ser usadas para

acobertar entradas de mercadorias de origem ilícita ou fraudulenta, como carga

roubada, importações ilegais ou aquisições sem Nota Fiscal. Essas situações

geram concorrência desleal no setor, prejudicando aqueles que recolhem

corretamente seus impostos e o desenvolvimento econômico regional.

A nova obrigatoriedade para o setor

consta na Instrução Normativa RE Nº 014/22 e produz efeitos a partir de 1º de

abril de 2022. Dessa forma, passará a ser considerado inidôneo, para todos os

efeitos fiscais, o documento fiscal que não possuir Registro de Passagem em

Posto Fiscal do Rio Grande do Sul, na hipótese de documentar operação

interestadual com soja.

Postos Fiscais no RS

O Registro de Passagem é realizado por

meio de registro no Sistema de Registro de Eventos da Nota Fiscal Eletrônica, o

que pode ocorrer em qualquer um dos Postos Fiscais do Estado, localizados nas

divisas com Santa Catarina. Confira abaixo a lista atualizada:

· Posto

Fiscal Barracão, rodovia BR 470, Município de Barracão;

· Posto

Fiscal Estreito, rodovia BR 153, Município de Marcelino Ramos;

· Posto

Fiscal Goio-en, rodovia RST 480, Município de Nonoai;

· Posto

Fiscal Iraí, rodovia BR 386, Município de Iraí;

· Posto

Fiscal Passo do Socorro, rodovia BR 116, Município de Vacaria;

· Posto

Fiscal Torres, rodovia BR 101, Município de Torres.

Fonte: Ascom Sefaz/Receita Estadual do

RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Produtores rurais já podem emitir documentos fiscais por APP

Publicado em

23/02/2022

às

12:00

Aplicativo Nota Fiscal Fácil foi

lançado para simplificar processos para produtores rurais que atuam na cadeia

produtiva de frutas, legumes e verduras (FLV)

Mais um avanço tecnológico nas notas

fiscais eletrônicas chega a produtores rurais pessoas físicas de todo o país de

forma gratuita e simplificada. O aplicativo Nota Fiscal Fácil (NFF) está

disponível para produtores rurais e, em um primeiro momento, vai contemplar os

produtores da cadeia produtiva de frutas, legumes e verduras (FLV), nas

operações de saídas internas. Gradativamente, o uso do aplicativo será

expandido para os demais setores produtivos, para as operações interestaduais e

as operações de entrada. Agora, o produtor primário que desejar migrar

para o novo modelo já pode gerar a nota fiscal direto em um celular, emitindo o

documento por meio dos seus próprios dispositivos de forma simples, intuitiva e

ágil.

O Nota Fiscal Fácil foi lançado em setembro

de 2020 para os caminhoneiros autônomos e agora avança em mais essa etapa, que

já estava prevista para ocorrer de forma simultânea em todo o país para

promover avanços ao incluir a emissão da nota fiscal pelo produtor primário ou

produtor rural.

Segundo explica o subsecretário da

Receita Estadual do RS, Ricardo Neves Pereira, o projeto foi concebido pelo

Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais

(Encat), em parceria com a Secretaria da Fazenda do Rio Grande do Sul, por meio

da Receita Estadual, Procergs, SEBRAE Nacional e a Federação dos Trabalhadores

na Agricultura no Rio Grande do Sul (Fetag-RS), que colaborou nas fases de

elaboração e teste. "Para a Receita Estadual, esse é mais um projeto que

desenvolvemos no âmbito do Receita 2030, utilizando o conhecimento da Procergs

e que acumulamos com o desenvolvimento da Nota Eletrônica, envolvendo técnicos

de todos os Estados num esforço de simplificação para o contribuinte",

explica.

Alternativa para ampliar os negócios

O líder do projeto pela Procergs, Fábio

Capella, explica que o APP é gratuito e sem custos adicionais de emissão,

contribuindo para a inserção do produtor rural na nova Economia Digital e no

ecossistema dos documentos fiscais eletrônicos, tornando-os mais competitivos e

capacitados a prestar melhores serviços aos seus clientes.

"Por essa ferramenta, o produtor rural

poderá vender seus produtos para o comércio ou pessoas físicas e imediatamente

emitir a nota fiscal eletrônica. Para esse pequeno produtor, que muitas vezes

não tem condições de possuir uma certificação digital ou conhecimento de todo o

processo tributário, o APP é uma alternativa de inclusão digital e de inserção

de contribuintes na base da Sefaz com conformidade fiscal, o que significa que

o aplicativo reduz ao máximo os erros em relação ao sistema tradicional".

Segundo ele, "a Procergs trabalhou de forma muito próxima aos usuários,

buscando entender suas necessidades e customizando a ferramenta para quem

exerce essas atividades", destaca.

Tecnologia com a visão do usuário

Também à frente do projeto no Estado,

João Carlos Loebens, chefe da Divisão de Relacionamento com Cidadãos e

Municípios da Receita Estadual (DRCM), acrescenta que os produtores que

passarem a utilizar o APP deixarão de cumprir uma rotina no campo, que é a

entrega de notas em papel nas prefeituras municipais ou o deslocamento para

emitir notas em computadores disponibilizados para essa finalidade.

Sempre que

o produtor recolhia dez notas em papel, as entregava à repartição municipal.

Com a utilização do APP, as informações serão repassadas de forma instantânea

tanto para as prefeituras quanto para o fisco estadual, compondo, por exemplo,

os dados de apuração sobre o retorno de ICMS a cada cidade anualmente. Assim,

não haverá mais a necessidade de deslocamento. Para aqueles que preferirem

seguir usando o talão de notas nada muda.

"O novo módulo da Nota Fiscal Fácil foi

pensado para facilitar a vida do produtor e se encaixa na sua rotina e

realidade", explica Dimitri Munari Domingos, chefe adjunto da Divisão de

Tecnologia e Informações Fiscais da Receita Estadual. Sabendo que nem sempre há

acesso à internet no campo, o APP foi pensado para permitir que o usuário

consiga emitir a nota de forma offline. Os documentos são registrados e, tão

logo o acesso à internet seja conectado, as informações são repassadas.

Na avaliação do produtor rural da

cadeia produtiva de frutas, legumes e verduras (FLV), Eugenio Edevino Zanetti,

47 anos, de Veranópolis, a ferramenta facilitará o dia a dia, sem gerar custos

adicionais. "Eu achei o aplicativo bem intuitivo e de fácil no manuseio. Além

disso, a solução apresentada é muito boa, afinal, reduz burocracia,

deslocamento e até custo. Com o aplicativo temos o poder preencher a nota

fiscal na palma da nossa mão. Com certeza os agricultores vão aderir a essa

proposta. Isso é o futuro e veio para ficar".

Mais simplificação

O aplicativo é uma solução móvel que

visa tornar o processo de emissão de documentos fiscais eletrônicos o mais

simples possível para o contribuinte, deixando a complexidade de geração dos

arquivos XML correspondentes sob a responsabilidade de um sistema centralizado,

o Portal Nacional da NFF. Assim, espera-se promover a transformação digital na

área da administração tributária e disponibilizar os benefícios da tecnologia

aos que mais necessitam do apoio do Estado.

Para baixar e utilizar o aplicativo

1.

Acesse a loja de

aplicativo do seu celular e digite "NFF APP".

2.

Após o aplicativo

ser baixado, você precisará criar uma conta no "Login Cidadão" na plataforma

"e-gov", informando seus dados. Esse procedimento de cadastramento é feito

apenas uma vez e é similar ao realizado para acesso a carteira de habilitação

digital. Caso já possua a senha do e-gov para acessar sua carteira de habilitação

você pode usar sua mesma senha vinculada ao seu CPF.

3.

Após o

cadastramento inicial, você poderá emitir normalmente seus documentos fiscais

de transporte de forma simples e rápida no NFF.

4.

Os documentos

digitais podem ser enviados para seus clientes diretamente dos aplicativos de

rede sociais instalados em seu celular, não havendo versão impressa (tudo

digital!) Opcionalmente, o produtor pode baixar e imprimir o DANFE.

O aplicativo está disponível para

download nas plataformas Android e IOS.

Premissas da NFF

· Poucos campos e simplicidade de uso

· Informar apenas os dados necessários

para descrever a operação ou prestação

· Aplicativo de emissão colocado à

disposição pelo fisco para ser executado em dispositivos móveis

· Documento auxiliar puramente digital,

consultado no Portal Nacional da NFF

· Mínima interferência com as aplicações

autorizadoras das Secretarias da Fazenda

Saiba mais sobre o Regime Especial NFF

Legislação nacional

·

Aplicativo com

diversas funcionalidades, tais como autenticação, sincronização de bases,

associação de usuários, cadastro de emitentes, cadastro de frota, cadastro de

produtos, emissão de documentos fiscais eletrônicos, cancelamento de documentos

fiscais eletrônicos, comprovante de entrega, consulta de documentos fiscais

eletrônicos, emissão em contingência, entre outras

·

Aplicativo recolhe

informações e transmite para o Portal Nacional da NFF

·

Portal supre todas

as informações complexas

·

Portal Nacional

gera arquivo do documento correspondente, assina e consome o Web Service da

Unidade Federada autorizadora

·

Emitente assume

responsabilidade pelos efeitos de emitir documento com as informações

digitadas

Fonte: Ascom Sefaz-RS / Procergs, com

edição do texto pela M&M Assessoria

Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Erros na gestão de notas fiscais de entrada podem gerar multas superiores a R$ 1 mil por documento; entenda

Publicado em

19/01/2022

às

14:00

Gestão de notas

fiscais ainda é desafio para as empresas. Trabalho, muitas vezes, é feito

manualmente ou com softwares inadequados, causando penalidades.

Facilitar a rotina fiscal e ter erros

humanos minimizados neste campo é o sonho de toda empresa brasileira, afinal, a

legislação do país é extremamente complexa e, por consequência, passível de

retrabalho, perda de tempo e de dinheiro.

Neste aspecto, um dos principais desafios

das empresas tem sido a recepção e gestão completa de documentos fiscais de

entradas, das compras, de mercadorias, de serviços e outras.

Geralmente, se não houver um padrão de

organização bem delineado destes documentos, que servem para certificar uma

transação comercial, constando os detalhes sobre o produto ou o serviço

adquirido, bem como seus respectivos impostos, não há como fazer uma boa

gestão, afetando muitas áreas de uma organização, desde compras, controladoria,

fiscal, contábil e, principalmente, o contas a pagar.

Outro problema bem narrado pelas empresas é

o preenchimento incorreto de documentos fiscais pelos seus fornecedores.

Adiante, vem ainda a conferência de autenticidade dos documentos, que para

notas de mercadorias pode ser feita em um portal, mas para as de serviços, são

"apenas" 5.570 portais, de cada município.

Mas não acaba aí, há ainda a conferência de

regularidade do fornecedor no site da Receita Federal e da opção do Simples

Nacional em outro portal. Ou seja: um processo longo, manual e cheio de

detalhes.

Por fim, tem a questão da guarda e do prazo

para conservação desses documentos, exigido por lei, que é de cinco anos. Isso

quer dizer que se um fiscal for a um estabelecimento e requerer uma ou mais

notas, e se o empresário não apresentar, é multa na certa, que pode, inclusive,

ultrapassar R$ 1 mil, por documento, além da glosa de dedutibilidade do IRPJ e

da CSLL, de 34%, mais 9,25% de créditos irregulares de PIS e COFINS. É muito

dinheiro e não vale a pena correr o risco.

Gestão de notas fiscais

Além do obstáculo "armazenamento",

há o desafio de monitorar as notas fiscais após o recebimento, onde o usuário

necessita fazer uma consulta sempre que quiser saber o status do documento,

pois estes podem ser cancelados ou anulados pelo fornecedor sem a autorização do

destinatário.

Em situações como essa, a empresa pode

estar se apropriando de créditos indevidos e registrando notas fiscais

inválidas em seu Enterprise Resource Planning (ERP).

Portanto, para evitar dor de cabeça, o

ideal é automatizar a gestão de notas fiscais de entradas (compras).

"Quando a empresa opta por fazer este

trabalho de forma manual, haverá um gasto de tempo exorbitante e custos para o

setor fiscal, contábil e em toda a empresa, porque há pessoas de diversas áreas

recebendo e registrando documentos fiscais de compras. As empresas mais

preocupadas com Compliance, escalabilidade e transformação digital, estão

automatizando o processo de ponta a ponta", garante Lucas Ribeiro, CEO do ROIT

BANK.

Para se ter uma ideia, por lá, foram

extraídas as informações de mais de 1 milhão de notas fiscais de mercadorias e

de serviços, utilizando Inteligência Artificial, com a aplicação de OCR

(Optical Character Recognition - Reconhecimento Óptico de Caracteres, em

português) e de NLP (Natural Language Processing - Processamento de Linguagem

Natural, em português), tecnologias voltadas para reconhecer caracteres em

documentos eletrônicos, compatível com diversos formatos de imagem e texto,

tais como JPEG, PNG, PDF, assim como, definir o tipo de dado e reconhecê-lo por

contexto, com altíssima acuracidade.

O segredo de tanto sucesso é um só:

automatizar o processo por completo, e não apenas parte dele. Isso envolve

desde a baixa dos documentos fiscais, sua classificação, extração,

enriquecimento com consultas externas diversas, vinculação automática a pedido

de compras, cadastro do fornecedor no ERP (software de gestão) automático,

críticas fiscais, classificação contábil, pagamento diretamente no banco e

consolidação dos dados no ERP.

Um longo processo, atualmente operado por

muita gente nas empresas, que leva tempo, está sujeito a diversos erros e não é

escalável. Com o avanço da inteligência artificial e da robotização essa

realidade vem mudando muito.

Fonte:

Contábeis, com informações da Engenharia de Comunicação.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Fiscal Fácil Para Produtores Rurais no RS

Publicado em

28/12/2021

às

17:00

Instituído o Regime Especial da Nota Fiscal Fácil (NFF) para emissão de

Nota Fiscal Eletrônica, modelo 55, em substituição à emissão da Nota Fiscal de

Produtor, modelo 04, na forma e nas hipóteses previstas em instruções baixadas

pela Receita Estadual.

Fonte:

Decreto (RS) 56.270/2021; Regulamento do ICMS/RS, Livro II, art. 8º-A,

III, parágrafo único; art. 26-A, II, nota 05; art. 35, nota 01;

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Dispensa de Nota Fiscal nas importações não habituais

Publicado em

13/07/2020

às

16:00

Fica prorrogado para

30/09/2020 o prazo de dispensa de emissão de Nota Fiscal nas entradas de bens

ou mercadorias importadas do exterior por contribuinte não habitual, dispensado

de inscrição no CGC/TE do estado do RS.

Base Legal: Regulamento do ICMS/RS, Livro II, art. 44,

XVII; Decreto RS 55.355/2020.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Flexibilizada a emissão de Notas Fiscais para transporte de mercadorias de produtores rurais no RS

Publicado em

09/04/2020

às

13:00

De acordo com o Decreto 55.173/2020, fica

prevista a possibilidade, no período de 01/04/20 a 30/06/20, de a Nota Fiscal

de entrada, emitida pelo adquirente de mercadorias remetidas por produtores,

servir para acobertar o trânsito das mercadorias até o estabelecimento do

emitente.

Também, fica dispensada, no período de

01/04/20 a 30/06/20, a emissão de Nota Fiscal nas saídas internas de

mercadorias, promovidas por produtor, destinadas a contribuinte inscrito no

CGC/TE, desde que o destinatário emita nota fiscal relativa à entrada que

acoberte o transporte da mercadoria.

Base

Legal: DECRETO (RS) 55.173/2020;

Regulamento do ICMS RS, Livro II, art. 26, I, "a", nota

02, "c" e Livro II, art. 44, XVIII. Elaborado pela M&M Assessoria

Contábil.,

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Fiscal Fácil - mudança importante na nota fiscal

Publicado em

06/01/2020

às

10:00

A

partir de julho de 2020 teremos um documento fiscal mais simplificado para as

empresas - a Nota Fiscal Fácil (NFF).

Então,

o Ajuste SINIEF n. 37 de 13/12/2019 criou hoje o Regime

Especial da Nota Fácil - NFF para a simplificação do processo de emissão de

documentos fiscais.

E essa

simplificação do Nota Fiscal Fácil será para quais documentos fiscais?

O

regime simplificado Nota Fiscal Fácil poderá ser utilizados para os documentos

fiscais abaixo indicados:

Todavia,