-

7. CONCLUSÃO

Publicado em

25/09/2016

às

13:00

A

fiscalização que antes acontecia com base em cruzamento de informações das

diversas obrigações acessórias de forma manual e demorada, hoje com a

Receitanet e o Sped já é possível obtê-las de forma muito mais simples, rápida

e eletrônica. Porém, os maiores benefícios ficam para o fisco, enquanto que

para o contribuinte resta o ônus de suportar os custos para se adequar as

exigências por ele impostas.

Sabemos que o fisco precisa fiscalizar e o

contribuinte tem a obrigação de prestar as informações, porém para o

contribuinte torna-se cada vez mais difícil cumprir tal obrigação tendo em

vista a quantidade de obrigações acessórias que lhe são impostas pela

legislação tributária.

Por isso,

cumprimento de todas as obrigações acessórias deve ser umas das maiores

preocupações dos empresários, pois o descumprimento, na maioria dos casos,

resulta em pesadas multas ou até, em alguns casos, na paralisação temporária

das atividades, causando enormes prejuízos para a empresa.

Contudo, a certificação digital é uma ferramenta

tecnológica que chegou para ficar, auxiliando a Receita Federal no confronto de

informações, coletando e enviando dados de forma rápida e segura, diminuindo

assim o número de processos burocráticos, erros, fraudes, sonegação, exigindo

inúmeras adaptações e investimentos dos contribuintes.

.

REFERÊNCIAS:

- Disponível em:

http://www.iti.gov.br/certificacao-digital.

Acesso em: 07 abril 2016

- Disponível em:

http://www.receita.fazenda.gov.br. Acesso

em: 07 abril 2016

- Disponível em: http://www.beneficioscd.com.br/pdf/Beneficios_Aplicacoes_Certificacao_Digital.pdf

Acesso em: 07 abril 2016

- Disponível em: http://www1.receita.fazenda.gov.br/sistemas/sped-fiscal

Acesso em: 07 abril 2016

- Disponível em:

http://www8.receita.fazenda.gov.br/simplesnacional/noticias/noticiacompleta.aspx?id=ae5dceb4-6585-46dc-ad36-9e03d0d3f215

Acesso em: 07

abril 2016

- Disponível em:

http://www.safewebvirtual.com.br/pluginfile.php/2537/mod_resource/content/1/Tabela_Certificacao_digital_Safeweb.pdf

Veja o que já foi publicado nas semanas anteriores

sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre

-

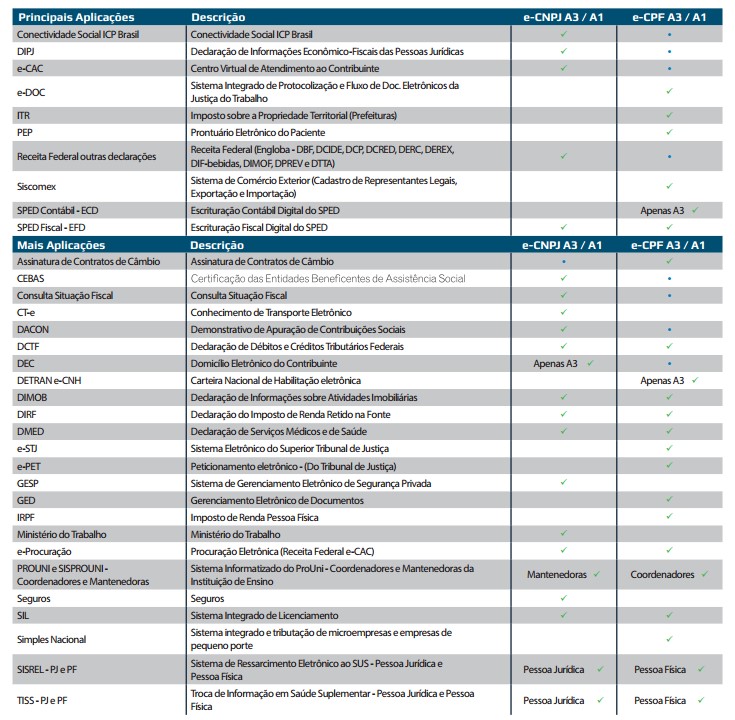

6. Principais aplicações do E-CNPJ A3/A1 e E-CPF A3/A1

Publicado em

18/09/2016

às

13:00

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni

Silveira e Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas

Faculdades Integradas São Judas Tadeu, em Porto Alegre

-

5.6. Retificando os arquivos em caso de identificação de erros após a transmissão oficial

Publicado em

11/09/2016

às

11:00

Para a ECD, após a autenticação na Junta Comercial, o livro não pode ser

substituído. Se o livro já foi enviado para o SPED e houver necessidade de

substituição, o primeiro passo é verificar o andamento dos trabalhos de

autenticação. Para isso, utilize, no programa validador e assinador (PVA), no

menu "Consulta Situação". O livro pode ser substituído mediante a

geração de requerimento específico de substituição, utilizando a funcionalidade

de gerenciar requerimento do PVA, exceto quando estiver em um dos seguintes

status: em análise (pela Junta Comercial), autenticado ou substituído.

Se o livro estiver "em análise", dirija-se, com urgência, ao

órgão do registro de comércio e solicite que o livro seja colocado em

exigência. Pelo Ofício Circular nº 118/2009/SCS/DNRC/GAB, o Departamento

Nacional de Registro de Comércio recomenda que o requerimento para esta

solicitação deve conter: a identificação do livro, seu número, período a que se

refere à escrituração e a devida justificação. Os livros G, R e B são

equivalentes. Assim, a substituição entre tais tipos é livre. Por exemplo: um

livro R pode substituir um livro G, e vice-versa.

Após a autenticação do livro, as retificações de lançamentos feitos com

erro, disciplinadas no art. 5º da Instrução Normativa DNRC 107/08 - A

retificação de lançamento feito com erro, em livro já autenticado pela Junta

Comercial, deverão ser efetuadas nos livros de escrituração do exercício em que

foi constatada a sua ocorrência, observadas as Normas Brasileiras de

Contabilidade que explica que o livro já autenticado não pode ser substituído

por outro, de mesmo número ou não, contendo a escrituração retificada.

Para a EFD, é possível a substituição ou retificação do arquivo,

seguindo o prazo e os critérios estabelecidos por cada UF.

Cabe ressaltar que a retificação ou substituição dos arquivos enviados

ao ambiente nacional do SPED podem sofrer alterações.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores

sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre

-

5.2. Escrituração Contábil Digital (ECD)

Publicado em

03/09/2016

às

11:00

É

parte integrante do projeto SPED e tem por objetivo a substituição da

escrituração em papel pela escrituração transmitida via arquivo, ou seja,

corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

I

- livro Diário e seus auxiliares, se houver;

II

- livro Razão e seus auxiliares, se houver;

III

- livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos

assentamentos neles transcritos.

Segundo

a Instrução Normativa RFB nº 787/07, estão obrigadas a adotar a ECD:

I

- em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008,

as sociedades empresárias sujeitas a acompanhamento econômico-tributário

diferenciado, nos termos da Portaria RFB nº 11.211, de 7 de novembro de 2007, e

sujeitas à tributação do Imposto de Renda com base no Lucro Real.

II

- em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009,

as demais sociedades empresárias sujeitas à tributação do Imposto de Renda com

base no Lucro Real.

Portanto,

a partir do ano-calendário 2009, estão obrigadas ao Sped Contábil todas as

sociedades empresárias tributadas pelo lucro real.

Para

as outras sociedades empresárias a ECD é facultativa.

As

sociedades simples e as microempresas e empresas de pequeno porte optantes pelo

Simples Nacional estão dispensadas desta obrigação.

As

regras de obrigatoriedade não levam em consideração se a sociedade empresária

teve ou não movimento no período. Sem movimento não quer dizer sem fato

contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos,

pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o

cumprimento de obrigações acessórias (como apresentação de DCTF e DIPJ), entre

outras.

5.3. Escrituração Fiscal Digital (EFD)

É um arquivo digital, que se constitui

de um conjunto de escriturações de documentos fiscais e de outras informações

de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal

do Brasil, bem como de registros de apuração de impostos referentes às

operações e prestações praticadas pelo contribuinte.

Este arquivo

deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

5.4. Prazos de

entrega SPED Fiscal

Os arquivos da

EFD, correspondentes ao período de Janeiro à Agosto de 2009, possuem a situação

especial de entrega até 30 de Setembro de 2009. Para os demais períodos,

deve-se atentar para a data definida por cada UF.

RS -

até o dia 15 do mês subsequente;

5.5. Livros

inclusos no SPED Fiscal

Livros Abrangidos

:

P1. Registro de

Entradas

P2. Registro de

Saídas

P7. Registro de

Inventário

P8. Registro de

Apuração do IPI

P9. Registro de

Apuração do ICMS

Outras Obrigações

Acessórias

:

Sintegra (em

algumas UF's)

Instrução Normativa nº 86/01 (Informações Fiscais e de Inventário)

Manad (Informações Fiscais)

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre

"Certificado Digital", clicando

aqui.

Autoras:

Elisandra Nogueira Govoni Silveira e Sônia de Andrade Simões, acadêmicas de

Ciências Contábeis nas Faculdades Integradas São Judas Tadeu, em Porto Alegre

-

5.1. PVA - Programa Validador e Assinador

Publicado em

25/08/2016

às

11:00

A partir do seu sistema de

contabilidade, a empresa gera um arquivo digital no formato especificado no

anexo único à Instrução Normativa RFB nº 787/07 (disponível no menu

Legislação). Devido às peculiaridades das diversas legislações que tratam da

matéria, este arquivo pode ser tratado pelos sinônimos: Livro Diário Digital,

Escrituração Contábil Digital - ECD, ou Escrituração Contábil em forma

eletrônica.

Este arquivo é submetido ao Programa

Validador e Assinador - PVA fornecido pelo Sped. Faça o

download do PVA

e do

Receitanet

e instale-os em um computador ligado à internet.

Através do PVA, execute os seguintes

passos:

Validação do arquivo contendo a

escrituração; Assinatura digital do livro pela (s) pessoa(s) que têm poderes

para assinar, de acordo com os registros da Junta Comercial e pelo

Contabilista; Geração e assinatura de requerimento para autenticação dirigido à

Junta Comercial de sua jurisdição. Para geração do requerimento é

indispensável, exceto para a Junta Comercial de Minas Gerais, informar a

identificação do documento de arrecadação do preço da autenticação. Verifique

na Junta Comercial de sua Jurisdição como obter a identificação.

Assinados a escrituração e o

requerimento, faça a transmissão para o Sped. Concluída a transmissão, será

fornecido um recibo. Imprima-o, pois ele contém informações importantes para a

prática de atos posteriores.

Ao receber a ECD, o Sped extrai um

resumo (requerimento, Termo de Abertura e Termo de Encerramento) e o

disponibiliza para a Junta Comercial competente. Na atual estrutura, cabe à

Junta Comercial buscar o resumo no ambiente Sped. Enquanto ela não adota tal

providência, ao consultar a situação, a resposta obtida será "o livro

digital foi recebido pelo Sped Contábil, porém ainda não foi encaminhado para a

Junta Comercial".

Outras

funcionalidades do programa: digitação, alteração, assinatura digital da EFD,

transmissão do arquivo, exclusão de arquivos, geração de cópia de segurança e

sua restauração.

Em

regra, a periodicidade de apresentação é mensal.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre.

-

5. SPED - SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

Publicado em

15/08/2016

às

13:00

A Escrituração

Fiscal Digital - EFD é um arquivo digital, que se constitui de um conjunto de

escriturações de documentos fiscais e de outras informações de interesse dos

fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem

como de registros de apuração de impostos referentes às operações e prestações

praticadas pelo contribuinte.

Este arquivo

deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

A partir de sua

base de dados, a empresa deverá gerar um arquivo digital de acordo com leiaute

estabelecido em Ato COTEPE, informando todos os documentos fiscais e outras

informações de interesse dos fiscos federal e estadual, referentes ao período

de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à

importação e validação pelo Programa Validador e Assinador (PVA) fornecido pelo

Sped.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre

"Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni

Silveira e Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas

Faculdades Integradas São Judas Tadeu, em Porto Alegre

-

4.2. O que pode ser transmitido pelo Receitanet

Publicado em

12/08/2016

às

11:00

Declarações/Arquivos

de Pessoas Jurídicas

·

CNPJ - Cadastro

Nacional da Pessoa Jurídica

·

CPMF - Declarações

da Contribuição Provisória Sobre Movimentação Financeira

·

CPMF - Medidas

Judiciais

·

CPMF - Mensal

·

CPMF - Trimestral

- Fatos Geradores até o 3º trimestre de 2006

·

CPMF - Trimestral

- Fatos Geradores a partir do 4º trimestre de 2006

·

CPMF - Não

Incidência - Ano Calendário até 2005

·

CPMF - Não

Incidência - Ano Calendário a partir de 2006

·

Dacon -

Demonstrativo de Apuração de Contribuições Sociais

·

DBF - Declaração

de Benefícios Fiscais

·

DCP -

Demonstrativo do Crédito Presumido

·

DCRE -

Demonstrativo do Coeficiente de Redução do Imposto de Importação

·

DCTF - Declaração

de Débitos e Créditos Tributários Federais

·

DCTF Mensal -

Declaração de Débitos e Créditos Tributários Federais

·

DCTF Semestral -

Declaração de Débitos e Créditos Tributários Federais

·

Decred -

Declaração de Operações com Cartões de Crédito

·

Derc - Declaração

de Rendimentos Pagos a Consultores por Organismos Internacionais

·

Derex - Declaração

sobre a Utilização dos Recursos em Moeda Estrangeira Decorrentes do Recebimento

de Exportações

·

Dimob - Declaração

de Informações sobre Atividades Imobiliárias

·

Dimof - Declaração

de Informações sobre Movimentação Financeira

·

DIPJ - Declaração

de Informações Econômico - Fiscais da Pessoa Jurídica

·

Dirf - Declaração

do Imposto de Renda Retido na Fonte

·

DITR - Declaração

do Imposto Territorial Rural

·

Dmed - Declaração

de Serviços Médicos e de Saúde

·

DOI - Declaração

Sobre Operações Imobiliárias

·

DPSN - Declaração

de Pendências do Simples Nacional

·

DPREV - Declaração

sobre a Opção de Tributação de Planos Previdenciários

·

DSPJ - Declaração

Simplificada da Pessoa Jurídica (Simples e Empresas Inativas)

·

ECD - Escrituração

Contábil Digital

·

ECF - Escrituração

Contábil Fiscal

·

PER/DCOMP - Pedido

de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação

·

Sinco - Sistema

Integrado de Coleta

·

Audin - Sistema de

Auditorias Internacionais

·

SVA - Sistema de

Validação e Autenticação de Arquivos Digitais

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre

"Certificado Digital", clicando

aqui.

Autoras:

Elisandra Nogueira Govoni Silveira e Sônia de Andrade Simões, acadêmicas de

Ciências Contábeis nas Faculdades Integradas São Judas Tadeu, em Porto Alegre

.

-

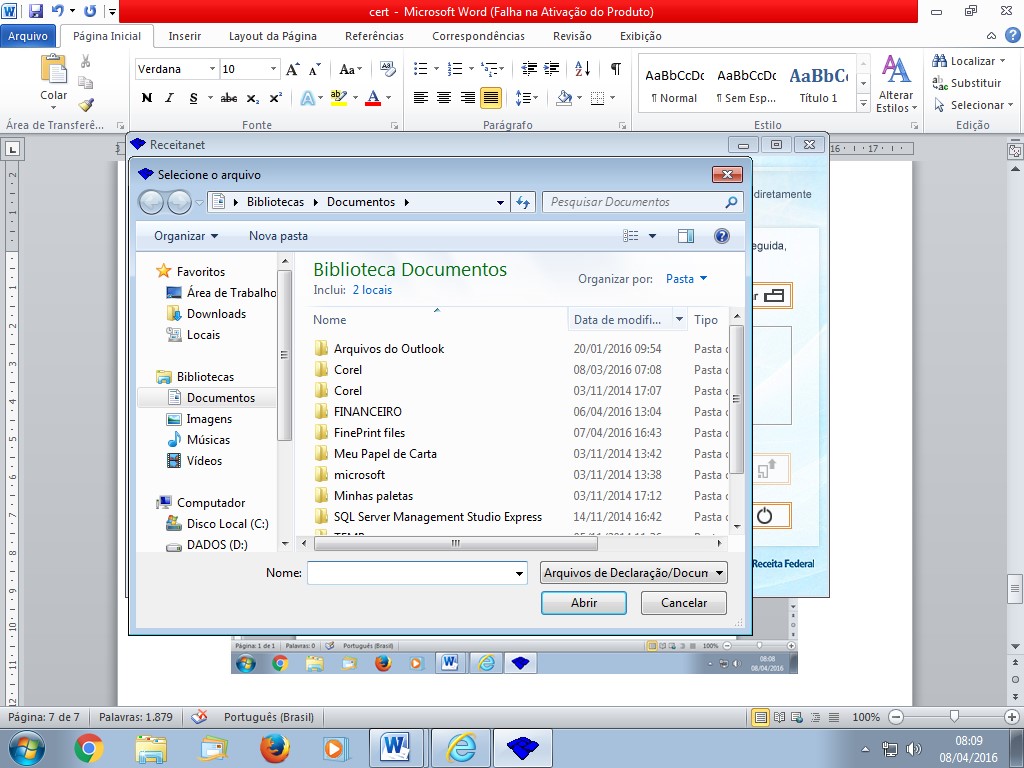

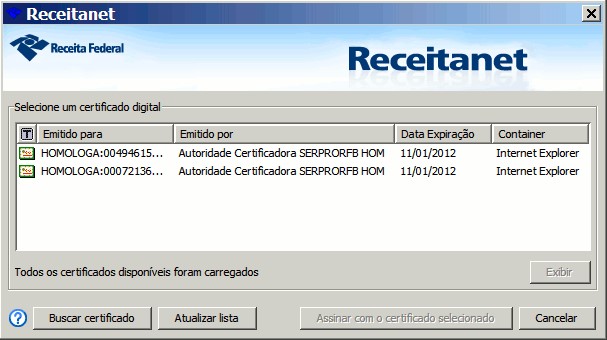

4.1. Como usar o Certificado Digital no Receitanet

Publicado em

02/08/2016

às

11:00

A transmissão dos arquivos, gravados pelo

programa de preenchimento fornecido pela Secretaria da Receita Federal do

Brasil, será feita a partir do disquete, unidade removível (ex.: pen drive)

ou do disco rígido do computador do Contribuinte. Como primeiro passo, o

contribuinte deve conectar-se à Internet. Após a conexão, deverão ser seguidos

os seguintes procedimentos:

·

Selecionar a pasta onde o arquivo foi

gravado;

·

Serão exibidos os dados de identificação.

·

Para iniciar a transmissão, utilize a opção Enviar.

·

Clicar no botão Carregar;

Em seguida serão exibidas as etapas que

envolvem a transmissão, ou seja:

1.

Validando o arquivo - onde é verificado se a

declaração foi gerada pelos programas fornecidos pela Secretaria da Receita

Federal do Brasil. Não sendo o arquivo correto, o sistema exibe mensagem

informativa.

2.

Compactando e criptografando - onde são

feitas a compressão e a criptografia do arquivo, para dar maior agilidade ao

processo de transmissão e assegurar a integridade e o sigilo das informações

transmitidas.

3.

Transmitindo o arquivo - etapa em que o

sistema envia o conteúdo do arquivo para a Base de Dados da Secretaria da

Receita Federal do Brasil.

4.

Gravando recibo - etapa em que é gravada, no

mesmo local onde se encontra o arquivo, a comprovação de entrega via Internet.

Ou seja, se o arquivo está em um disquete, o recibo será gravado nele.

Observações:

·

Se a transmissão for realizada com sucesso,

ao final do processo será exibida mensagem informando que o recibo de entrega,

que confirma o envio pela Internet, está disponível para impressão, a qual

poderá ser feita, a qualquer momento, a partir do programa gerador.

·

Se o arquivo já existir na base de dados da

Receita Federal do Brasil, será exibida mensagem informando o dia e a hora da

transmissão feita anteriormente.

Série Certificação

Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras:

Elisandra Nogueira Govoni Silveira e Sônia de Andrade Simões, acadêmicas de

Ciências Contábeis nas Faculdades Integradas São Judas Tadeu, em Porto Alegre

-

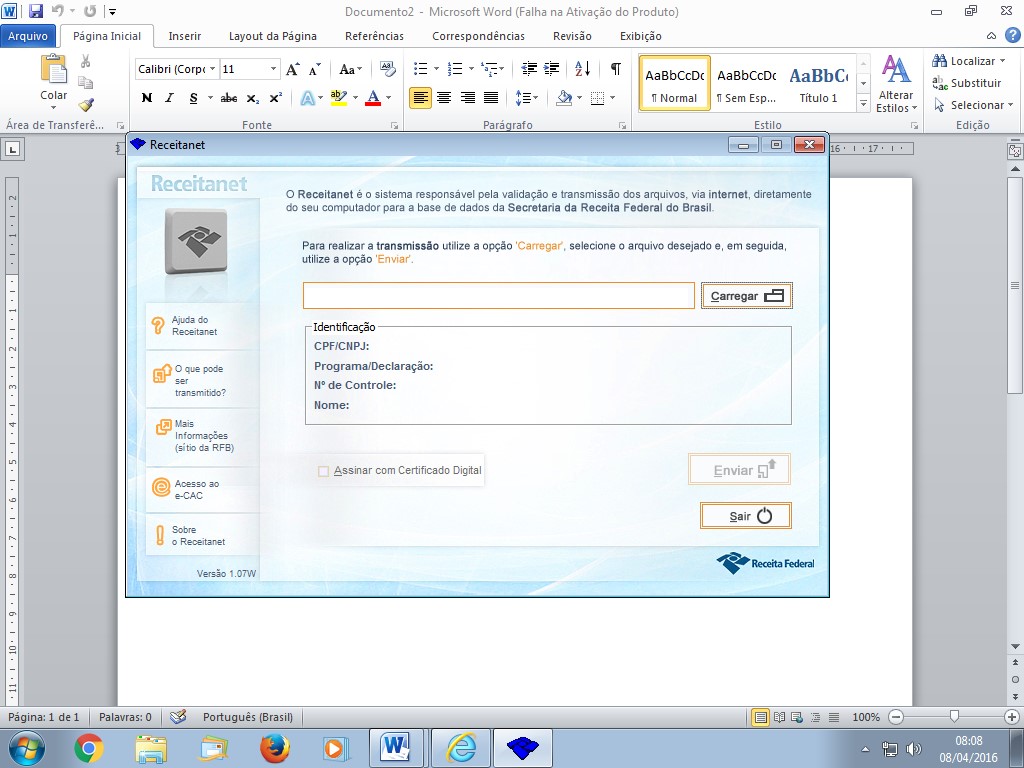

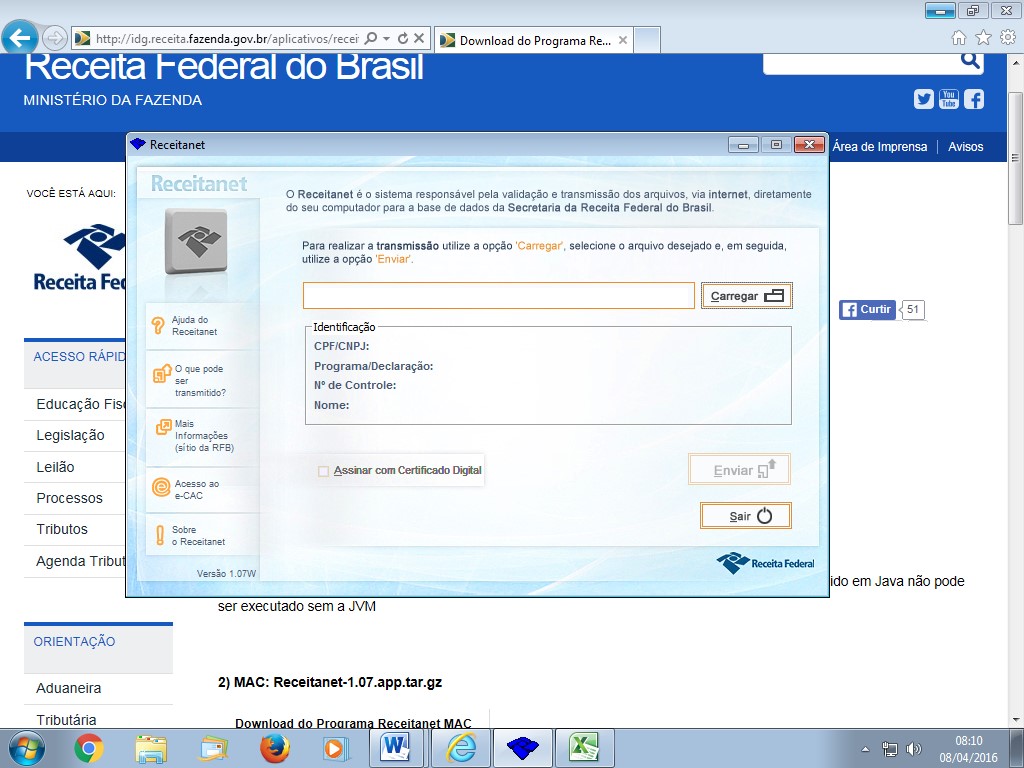

4. RECEITANET

Publicado em

29/07/2016

às

13:00

O Receitanet é o serviço eletrônico do

Governo Brasileiro que valida e transmite, via Internet, as declarações de

impostos e contribuições federais de pessoas físicas e jurídicas. Este serviço

cria um canal interativo de comunicação, eficiente e seguro, entre o contribuinte

e a Secretaria da Receita Federal do Brasil - RFB para o cumprimento de suas

obrigações tributárias, facilitando e incentivando o exercício da cidadania.

O serviço Receitanet proporciona segurança,

facilidade e praticidade de uso, além da redução dos custos, e atendimento mais

eficiente, com a transmissão de declarações diretamente para a Base de Dados da

RFB. A transmissão pode ser feita da casa do contribuinte, do escritório, das

estações de auto-atendimento na RFB ou bancos conveniados de acordo com a

legislação.

A garantia de comprovação de entrega é obtida

por meio da gravação de um arquivo, no disquete, unidade removível (pen

drive) ou no disco rígido do computador, contendo o recibo de entrega com

data e hora da recepção e assinatura eletrônica.

O sigilo e a integridade da declaração são

assegurados por meio da utilização de técnicas de compressão e criptografia dos

dados.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e

Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades

Integradas São Judas Tadeu, em Porto Alegre

-

3.7. Aprovação da resolução nº 122

Publicado em

23/07/2016

às

11:00

O Comitê Gestor do Simples Nacional de

27/08/2015 aprovou a Resolução CGSN nº 122, publicada no DOU. Além de assuntos administrativos, a

resolução dispõe que:

A certificação digital poderá ser

exigida para entrega da GFIP ou para entrega eletrônica do eSocial:

- Até 31 de dezembro de 2015, para

empresas com mais de 10 (dez) empregados;

- A partir de 1º de janeiro de 2016,

para empresas com mais de 8 (oito) empregados;

- A partir de 1º de julho de 2016, para

empresas com mais de 5 (cinco) empregados.

A certificação digital também poderá

ser exigida para entrega aos Estados, a partir de 01/01/2016, das informações

relativas à substituição tributária, diferencial de alíquota ou recolhimento

antecipado do ICMS, desde que a empresa já esteja obrigada à emissão de

documento fiscal eletrônico.

Portanto, todas as empresas que são

obrigadas a emitir a nota fiscal eletrônica, assim como todas as que estão

inscritas nos regimes tributários de lucro real ou lucro presumido, são

obrigadas a ter um certificado digital. A lista de áreas de atuação que devem

emitir nota fiscal eletrônica abrange indústria e atacado - comércio varejista

está excluído. Qualquer empresa pode estar inscrita no sistema tributário de

lucro real enquanto somente aquelas com faturamento de até R$ 48 milhões podem

se inscrever no sistema de lucro presumido.

Para o setor contábil, a Certificação

Digital tem como principal função: atender as obrigações exigidas pela Receita

Federal.

Algumas

das obrigações acessórias que devem ser entregues com a certificação digital:

§

Emissão da nota fiscal de venda de mercadoria

ou serviço;

§

Emissão das guias de recolhimento dos

tributos;

§

Escrituração dos livros fiscais;

§

Confecção e envio das declarações fiscais

pertinentes;

§

Demonstrações Contábeis;

§

Folha de pagamento, contra-cheques;

§

Confecção e envio das declarações sociais.

3.8. Consequências do não comprimento

das normas

Se minha empresa for obrigada e não

comprar uma certificação digital, a

empresa fica impossibilitada de

entregar as declarações das obrigações acessórias - e assim não consegue pagar

os tributos devidos. A multa é de 20% do tributo não declarado com valor mínimo

de R$ 500,00 para estabelecimentos ativos e R$ 200,00 para inativos. Para as

que precisam emitir nota fiscal eletrônica, o maior problema está em não

conseguir concluir um negócio.

Além de não conseguir fazer a

escrituração contábil de sua empresa, pois os arquivos devem ser enviados para

o fisco por meio de arquivos validados com a certificação digital.

ü

SPED ECD - Escrita Contábil Digital;

ü

SPED EFD - Escrita Fiscal Digital;

ü

SPED CONTRIBUIÇÕES - PIS e COFINS;

ü

SPED SOCIAL - Folha de pagamento.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras:

Elisandra Nogueira Govoni Silveira e Sônia de Andrade Simões, acadêmicas de Ciências

Contábeis nas Faculdades Integradas São Judas Tadeu, em Porto Alegre

.

-

3.6. Obrigatoriedade do uso do Certificado Digital

Publicado em

15/07/2016

às

11:00

Instrução

Normativa RFB nº 995, de 22 de janeiro de 2010

(Publicado(a) no

DOU de 26/01/2010, seção , pág. 68)

Altera a Instrução Normativa RFB nº

969, de 21 de outubro de 2009, que dispõe sobre a obrigatoriedade de

apresentação de declarações com assinatura digital, efetivada mediante

utilização de certificado digital válido, nos casos em que especifica.

O SECRETÁRIO DA

RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do

art. 261 do Regimento Interno da Secretaria da Receita Federal do Brasil,

aprovado pela Portaria MF nº 125, de 4 de março de 2009, e tendo em vista o

disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, resolve:

Art.

1º O art. 1º da Instrução Normativa RFB nº 969, de 21 de outubro de 2009, passa

a vigorar com a seguinte redação:

"Art.

1º É obrigatória a assinatura digital efetivada mediante utilização de

certificado digital válido, para a apresentação, por todas as pessoas

jurídicas, exceto as optantes pelo Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno

Porte (Simples Nacional), das declarações e dos demonstrativos a seguir

relacionados:

I

- Declarações de Débitos e Créditos Tributários Federais (DCTF) para fatos

geradores ocorridos a partir de abril de 2010;

II

- Demonstrativo de Apuração de Contribuições Sociais (Dacon) para fatos

geradores ocorridos a partir de abril de 2010;

III

- Declaração de Informações Econômico-Fiscais das Pessoas Jurídicas (DIPJ) para

fatos geradores ocorridos a partir do ano-calendário 2009;

IV

- Declaração sobre a Utilização dos Recursos em Moeda Estrangeira Decorrentes

do Recebimento de Exportações (Derex) para fatos geradores ocorridos a partir

do ano-calendário 2009;

V

- Declaração sobre a Opção de Tributação de Planos Previdenciários (Dprev) para

fatos geradores ocorridos a partir do ano-calendário 2009;

VI

- Declaração de Dedução de Parcela da Contribuição de Intervenção no Domínio

Econômico Incidente sobre a Importação e Comercialização de Combustíveis das

Contribuições para o PIS/Pasep e Cofins (DCIDE-Combustível) para fatos

geradores ocorridos a partir de junho de 2010;

VII

- Declaração Especial de Informações Fiscais relativa à Tributação das Bebidas

(DIF Bebidas) para fatos geradores ocorridos a partir de maio de 2010;

VIII

- Declaração Especial de Informações Fiscais relativa à Tributação de Cigarros

(DIF Cigarros) para fatos geradores ocorridos a partir de maio de 2010;

IX

- Demonstrativo de Notas Fiscais (DNF) para fatos geradores ocorridos a partir

de maio de 2010;

X

- Declaração de Operações Imobiliárias (DOI) para fatos geradores ocorridos a

partir de maio de 2010;

XI

- Declaração Especial de Informações relativas ao Controle do Papel Imune (DIF

Papel Imune) para fatos geradores ocorridos a partir do 1º (primeiro) semestre

de 2010;

XII

- Declaração/Prestação de Informações Econômico-Fiscais pelos fabricantes de

produtos de higiene pessoal, cosméticos e perfumaria (DIPI-TIPI 33) para fatos

geradores ocorridos a partir do bimestre maio e junho de 2010;

XIII

- Escrituração Contábil Digital (ECD) para fatos geradores ocorridos a partir

do ano-calendário 2009;

XIV

- Declaração de Informações sobre Atividades Imobiliárias (Dimob) para fatos

geradores ocorridos a partir do ano-calendário 2010;

XV

- Declaração do Imposto de Renda Retido na Fonte (Dirf) para fatos geradores

ocorridos a partir do ano-calendário 2010;

XVI

- Declaração de Benefícios Fiscais (DBF) para fatos geradores ocorridos a

partir do ano-calendário 2010;

XVII

- Declaração de Rendimentos Pagos a Consultores por Organismos Internacionais

(Derc) para fatos geradores ocorridos a partir do ano-calendário 2010;

XVIII

- Demonstrativo do Crédito Presumido do IPI (DCP) para fatos geradores

ocorridos a partir do trimestre abril a junho de 2010;

XIX

- Declaração de Operações com Cartão de Crédito (Dcred) para fatos geradores

ocorridos a partir do 1º (primeiro) semestre de 2010;

XX

- Declaração de Informações sobre Movimentação Financeira (Dimof) para fatos

geradores ocorridos a partir do 1º (primeiro) semestre de 2010; e

XXI

- Declaração de Transferência de Titularidade de Ações (DTTA) para fatos

geradores ocorridos a partir do 1º (primeiro) semestre de 2010.

Parágrafo

único. Ficam mantidas as regras de obrigatoriedade de entrega com certificado

digital para as declarações e demonstrativos de fatos geradores anteriores aos

acima relacionados." (NR)

Art.

2º Esta Instrução Normativa entra em vigor na data de sua publicação.

OTACÍLIO

DANTAS CARTAXO

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e

Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades

Integradas São Judas Tadeu, em Porto Alegre

-

3.4. Tipos de mídia para armazenar o Certificado Digital

Publicado em

08/07/2016

às

13:00

- Token: dispositivo portátil,

contendo um chip para armazenamento de informações, a ser conectado a um

computador pela porta USB.

- Cartão Inteligente: tradução

do termo inglês smart card, é um cartão que contém um chip, responsável

pelo armazenamento de informações, acessadas via leitora específica.

3.5. Tipos de Certificados

mais usados

Para emitir nota fiscal eletrônica,

transmissão mensal do Sped fiscal e obrigações acessórias é preciso ter o

E-CNPJ.

Com este documento digital é

possível realizar consultas e atualizar os cadastros de contribuinte pessoa

jurídica, obter certidões da Receita Federal, cadastrar procurações e

acompanhar processos tributários através da Internet sem a necessidade de ir

munido de diversos documentos até um posto de atendimento.

Para a declaração anual Sped contábil é

preciso o E-CPF.

O e-CPF é um documento eletrônico de

identidade em formato de certificado digital para pessoas físicas. Ele é

utilizado por contribuintes, contadores, médicos, advogados, representantes

legais de empresas e outros profissionais. Com ele, você pode:

·

Acessar os serviços e informações do site da

Receita Federal;

·

Entregar o Imposto de renda (DIPJ);

·

Utilizar Escrituração Digital (SPED Contábil,

somente e-CPF A3);

·

Gerar procuração eletrônica para seu

contador;

·

Cumprir a IN 969, que determina que todas as

empresas com impostos calculados pelo lucro real, presumido e arbitrário,

utilizem Certificado Digital para enviar DIPJ;

O E-CNPJ é da empresa. Qualquer

problema com a declaração é de responsabilidade da pessoa jurídica. Enquanto o

E-CPF é do empresário ou do contador, que podem ser responsabilizados por

qualquer informação errada passada à Receita.

Já o

certificado

digital NF-e foi criado exclusivamente para emissão segura da Nota Fiscal

Eletrônica. Esse certificado digital possibilita a garantia dos dados emitidos

e permite o acompanhamento em tempo real das NFes emitidas. O certificado NF-e

também pode ser emitido e armazenado nos formatos: A1 ou A3.

O certificado NF-e

limita-se

apenas a emissão da

NFe.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre

"Certificado Digital", clicando aqui.

Autoras: Elisandra Nogueira Govoni Silveira e

Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades

Integradas São Judas Tadeu, em Porto Alegre

-

3.3. Validade

Publicado em

02/07/2016

às

11:00

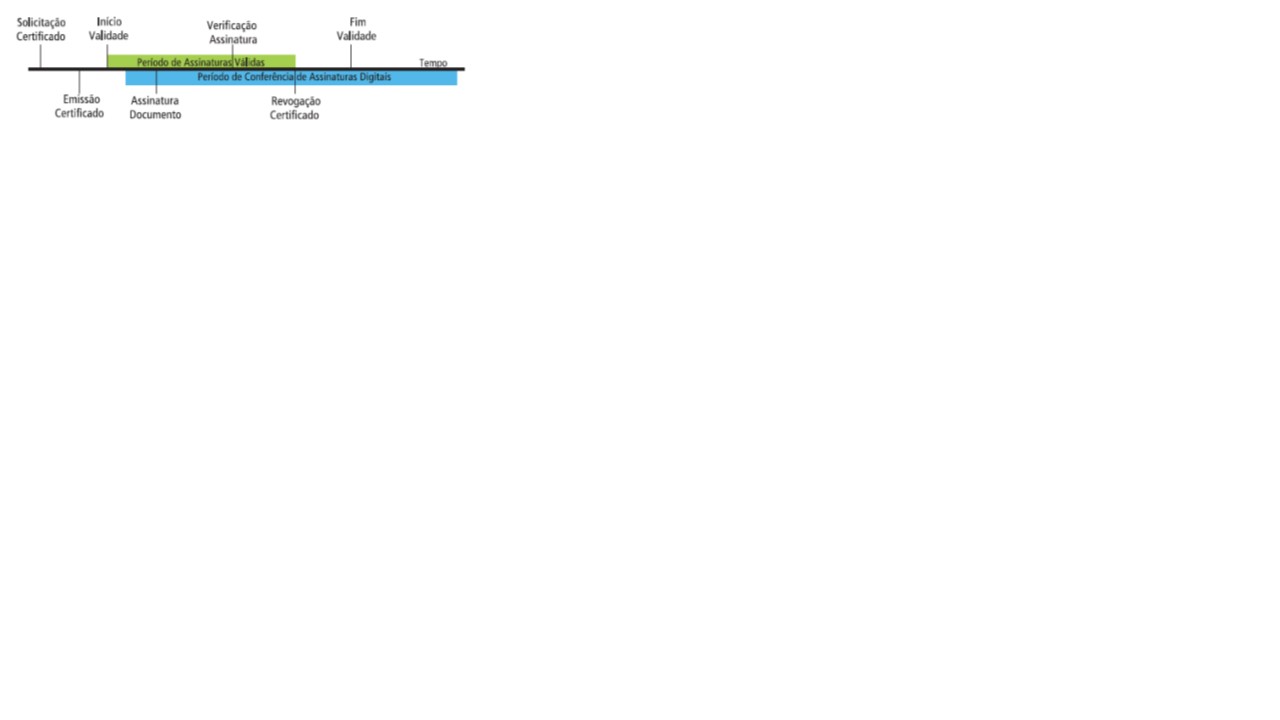

O certificado

digital, diferentemente dos documentos utilizados usualmente para identificação

pessoal como CPF e RG, possui um período de validade. Só é possível assinar um

documento enquanto o certificado é válido. É possível, no entanto, conferir as assinaturas realizadas

mesmo após o certificado expirar.

A revogação pode

ser solicitada antes do período definido para expirar. As justificativas podem

ser por diversos fatores como comprometimento da chave privada, alterações de

dados do certificado ou qualquer outro motivo.

A AC, ao receber e

analisar o pedido adiciona o número de série do certificado a um documento

assinado chamado Lista de Certificados Revogados (LCR) e a publica. O local de

publicação das LCRs está declarado na DPC da AC que emitiu o certificado, e em

muitos casos o próprio certificado possui um campo com apontador para um

endereço WEB que contém o arquivo com a LCR. As LCRs são publicadas de acordo

com a periodicidade que cada AC definir. Essas listas são públicas e podem ser

consultadas a qualquer momento para verificar se um certificado permanece

válido ou não.

Após a revogação

ou expiração de certificado, todas as assinaturas realizadas com este

certificado tornam-se inválidas, mas as assinaturas realizadas antes da

revogação do certificado continuam válidas se houver uma forma de garantir que

esta operação foi realizada durante o período de validade do certificado. Para

obter essa característica existem técnicas para atribuir a indicação de tempo a

um documento, chamadas carimbo de tempo.

Estes carimbos adicionam uma data e hora à assinatura, permitindo

determinar quando o documento foi assinado.

Linha do tempo do certificado e assinatura digital

Fonte:

ttps://www.oficioeletronico.com.br/.../CartilhaCertificacaoDigital.pdf

O usuário pode

solicitar a renovação do certificado para a AC após a perda de validade deste.

Os certificados

não são emitidos sem data final de validade, porque a cada renovação da

validade do certificado renova-se também a relação de confiança entre seu

titular e a AC.

Essa renovação

pode ser necessária para a substituição da chave privada por uma outra

tecnologicamente mais avançada ou devido a possíveis mudanças ocorridas nos

dados do usuário. Essas alterações têm como objetivo tornar mais robusta a

segurança em relação às técnicas de certificação e às informações contidas no

certificado.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre

"Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e

Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades

Integradas São Judas Tadeu, em Porto Alegre

-

3.2. Responsabilidades

Publicado em

24/06/2016

às

11:00

A certificação

digital traz diversas facilidades, porém seu uso não torna as transações

realizadas isenta de responsabilidades. Ao mesmo tempo em que o uso da chave

privada autentica uma transação ou um documento, ela confere o atributo de

não-repúdio à operação, ou seja, o usuário não pode negar posteriormente a

realização daquela transação. Por isto, é importante que o usuário tenha

condições de proteger de forma adequada a sua chave privada.

Existem

dispositivos que incrementam a proteção das chaves, como os cartões

inteligentes (smart cards). Eles se assemelham, em formato e tamanho, a um

cartão de crédito convencional. Os smart cards são um tipo de hardware

criptográfico dotado de um microprocessador com memória capaz de armazenar

diversos tipos de informações. Com eles é possível gerar as chaves e mantê-las

dentro de um ambiente seguro, uma vez que as operações criptográficas podem ser

realizadas dentro do próprio dispositivo.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando aqui.

Autoras: Elisandra Nogueira Govoni Silveira e

Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades

Integradas São Judas Tadeu, em Porto Alegre

-

3.1. Confiança em um Certificado Digital

Publicado em

18/06/2016

às

11:00

Entre os campos obrigatórios do

certificado digital encontra-se a identificação e a assinatura da entidade que

o emitiu, os quais permitem verificar a autenticidade e a integridade do

certificado. A entidade emissora é chamada de Autoridade Certificadora ou simplesmente AC. A AC é o principal componente de uma infraestrutura de chaves

públicas e é responsável pela emissão dos certificados digitais. O usuário de

um certificado digital precisa confiar na AC.

Fonte: ttps://www.oficioeletronico.com.br/.../CartilhaCertificacaoDigital.pdf

A escolha de confiar em uma AC é similar ao que ocorre em transações convencionais, que não se utilizam do meio eletrônico. Por exemplo, uma empresa que vende parcelado, aceita determinados documentos para identificar o comprador antes de efetuar a transação. Estes documentos normalmente são emitidos pela Secretaria de Segurança Pública e pela Secretaria da Fazenda, como o RG e o CPF. Neste caso, existe uma relação de confiança já estabelecida com esses órgãos. Da mesma forma, os usuários podem escolher uma AC à qual desejam confiar à emissão de seus certificados digitais.

Para a emissão dos certificados, as ACs possuem deveres e obrigações que são descritos em um documento chamado de Declaração de Práticas de Certificação - DPC. A DCP deve ser pública, para permitir que as pessoas possam saber como foi emitido o certificado digital. Entre as atividades de uma AC, a mais importante é verificar a identidade da pessoa ou da entidade antes da emissão do certificado digital. O certificado digital emitido deve conter informações confiáveis que permitam a verificação da identidade do seu titular.

Por estes motivos, quanto melhor definidos e mais abrangentes os procedimentos adotados por uma AC, maior sua confiabilidade. No Brasil, o Comitê Gestor da ICP-Brasil é o órgão governamental que especifica os procedimentos que devem ser adotados pelas ACs. Uma AC que se submete às resoluções do Comitê Gestor pode ser credenciada e com isso fazer parte da ICP-Brasil. O cumprimento dos procedimentos é auditado e fiscalizado, envolvendo, por exemplo, exame de documentos, de instalações técnicas e dos sistemas envolvidos no serviço de certificação, bem como seu próprio pessoal. A não concordância com as regras acarreta em aplicações de penalidades, que podem ser inclusive o descredenciamento. As ACs credenciadas são incorporadas à estrutura hierárquica da ICP-Brasil e representam a garantia de atendimento dos critérios estabelecidos em prol da segurança de suas chaves privadas.

Abaixo seguem algumas das Autoridades Certificadoras que encontramos no Brasil:

Série Certificação Digital: Continua na próxima semana.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre "Certificado Digital", clicando aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São Judas Tadeu, em Porto Alegre.

-

3. CERTIFICADO DIGITAL

Publicado em

09/06/2016

às

13:00

O certificado digital é um documento

assinado digitalmente e cumpre a função de associar uma pessoa ou entidade a

uma chave pública. As informações públicas contidas num certificado digital são

o que possibilita colocá-lo em repositórios públicos.

Um certificado digital normalmente

apresenta as seguintes informações:

- nome da pessoa ou entidade a ser

associada à chave pública

- período de validade do certificado

- chave pública

- nome e assinatura da entidade que

assinou o certificado

- número de série

Serviços governamentais já se utilizam

de transações eletrônicas utilizando certificação digital, visando proporcionar

aos cidadãos benefícios com agilidade nas transações, redução da burocracia,

redução de custos, satisfação do usuário, entre outros.

Série Certificação

Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre.

-

2.2. Documento em papel X Documento eletrônico

Publicado em

01/06/2016

às

13:00

A semelhança da assinatura digital e da

assinatura manuscrita restringe-se ao princípio de atribuição de autoria a um

documento. Na manuscrita, as assinaturas seguem um padrão, sendo semelhantes

entre si e possuindo características pessoais e biométricas de cada indivíduo.

Ela é feita sobre algo tangível, o papel, responsável pela vinculação da

informação impressa à assinatura. A veracidade da assinatura manuscrita é feita

por uma comparação visual a uma assinatura verdadeira tal como aquela do

documento de identidade oficial.

Nos documentos eletrônicos não existe

um modo simples para relacionar o documento com a assinatura. Ambos são

compostos apenas pela representação eletrônica de dados, ou seja, por uma

sequência de bits (0s e 1s), que necessitam de um computador para a sua

visualização e conferência. Na assinatura digital, a assinatura gerada é

diferente para cada documento, pois está relacionada ao resumo do documento.

O Instituto Nacional de Tecnologia da

Informação (ITI) é uma autarquia federal vinculada à Casa Civil da

Presidência da República, cujo objetivo é manter a Infraestrutura de Chaves

Públicas Brasileira - ICP-Brasil, sendo a primeira autoridade da cadeia de certificação

- AC Raiz.

A Medida

Provisória 2.200-2 de 24 de agosto de 2001 deu início à implantação do sistema

nacional de certificação digital da ICP-Brasil. Isso significa que o Brasil

possui uma infraestrutura pública, mantida e auditada por um órgão público, no

caso, o ITI, que segue regras de funcionamento estabelecidas pelo Comitê Gestor

da ICP-Brasil, cujos membros, representantes dos poderes públicos, sociedade

civil organizada e pesquisa acadêmica, são nomeados pela Presidenta da

República.

Compete ainda ao ITI estimular e

articular projetos de pesquisa científica e de desenvolvimento tecnológico

voltados à ampliação da cidadania digital. Sua principal linha de ação é a

popularização da certificação digital ICP-Brasil e a inclusão digital, atuando sobre

questões como sistemas criptográficos, hardware compatíveis com padrões abertos

e universais, convergência digital de mídias, desmaterialização de processos,

entre outras.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre.

-

2.1. Assinatura Digital

Publicado em

25/05/2016

às

15:00

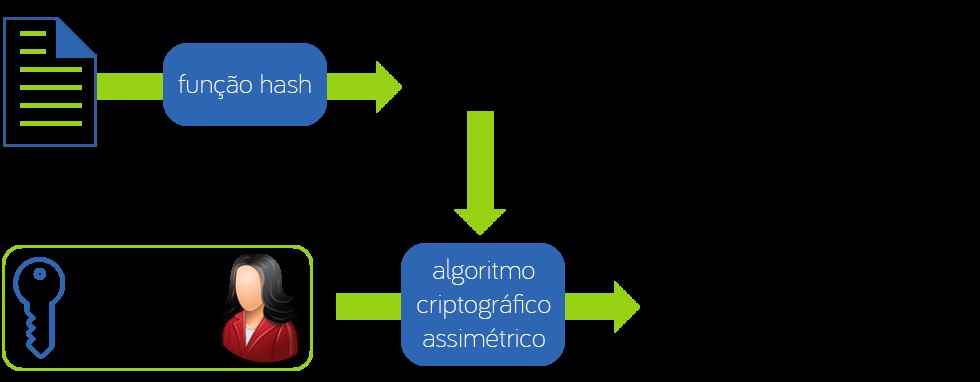

O mesmo método de autenticação dos

algoritmos de criptografia de chave pública operando em conjunto com uma função

resumo, também conhecido como função de hash, é chamada de assinatura digital.

O resumo criptográfico é o resultado

retornado por uma função de hash. Este pode ser comparado a uma impressão

digital, pois cada documento possui um valor único de resumo e até mesmo uma

pequena alteração no documento, como a inserção de um espaço em branco, resulta

em um resumo completamente diferente.

Assinatura digital

utilizando algoritmos de chave pública

Fonte:

ttps://www.oficioeletronico.com.br/.../CartilhaCertificacaoDigital.pdf

A vantagem da utilização de resumos

criptográficos no processo de autenticação é o aumento de desempenho, pois os

algoritmos de criptografia assimétrica são muito lentos. A submissão de resumos

criptográficos ao processo de cifragem com a chave privada reduz o tempo de

operação para gerar uma assinatura por serem os resumos, em geral, muito

menores que o documento em si. Assim, consomem um tempo baixo e uniforme,

independente do tamanho do documento a ser assinado.

Na assinatura digital, o documento não

sofre qualquer alteração e o hash cifrado com a chave privada é anexado ao

documento.

Conferência da

assinatura digital

Fonte:

ttps://www.oficioeletronico.com.br/.../CartilhaCertificacaoDigital.pdf

Para comprovar uma assinatura digital é

necessário inicialmente realizar duas operações: calcular o resumo

criptográfico do documento e decifrar a assinatura com a chave pública do

signatário. Se forem iguais, a assinatura está correta, o que significa que foi

gerada pela chave privada correspondente à chave pública utilizada na

verificação e que o documento está íntegro. Caso sejam diferentes, a assinatura

está incorreta, o que significa que pode ter havido alterações no documento ou

na assinatura pública.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi

publicado nas semanas anteriores sobre "Certificado Digital", clicando

aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre.

-

2. Certificação Digital

Publicado em

18/05/2016

às

13:00

Os computadores e

a internet são largamente utilizados para o processamento de dados, para a

troca de mensagens e documentos entre os cidadãos, governo e empresas. No

entanto, estas transações eletrônicas necessitam da adoção de mecanismos de segurança capazes de garantir autenticidade, confidencialidade,

privacidade, integridade e não-repúdio às informações eletrônicas. A

certificação digital é a tecnologia que provê estes mecanismos.

O não-repúdio é

importante no comércio eletrônico para prevenir que as partes integrantes de

uma transação venham a contestar ou negar uma transação após sua realização. O

primeiro objetivo de um sistema de Não-Repúdio é provar QUEM fez O QUE e ONDE e

manter as necessárias evidências de tal informação para resolver eventuais disputas

ou auditorias.

No cerne da

certificação digital está o certificado digital, um documento eletrônico que

contém o nome, um número público exclusivo denominado chave pública e muitos

outros dados que mostram quem somos para as pessoas e para os sistemas de

informação. A chave pública serve para validar uma assinatura realizada em

documentos eletrônicos.

A certificação

digital tem trazido inúmeros benefícios para os cidadãos e para as instituições

que a adotam. Com ela é possível utilizar a internet como meio de comunicação

alternativo para a disponibilização de diversos serviços com uma maior

agilidade, facilidade de acesso e substancial redução de custos. A tecnologia

da certificação digital foi desenvolvida graças aos avanços da criptografia nos

últimos 30 anos.

Série

Certificação Digital: Continua na próxima semana.

Veja o que já foi publicado nas semanas anteriores sobre "Certificado

Digital", clicando aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia de

Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas São

Judas Tadeu, em Porto Alegre.

-

Série Certificação Digital: Introdução

Publicado em

05/05/2016

às

15:00

A utilização de

computadores na sociedade atual se tornou indispensável para todas as

situações. Nesse tipo de tecnologia se inclui celulares, smartphones, tablets e

muitos outros que facilitam muito o dia a dia da população. Nesse avanço

tecnológico encontramos os certificados digitais, que conferem ao documento

virtual a mesma validade jurídica do papel, tornando os processos mais ágeis e

seguros.

Seguindo essa linha

de raciocínio, o fisco também resolveu tirar proveito dessa ferramenta e esta

se modernizando para atingir mais rapidamente seus objetivos, agilizando a

coleta e processamento das obrigações acessórias transmitidas pelos

contribuintes, melhorando assim o sistema de recolhimento dos tributos. Nesse

sistema temos o Sped e o ReceitaNet da Receita Federal que vem para trazer

muitos benefícios à população, porém deixa claro que os contribuintes devem se

adequar as exigências fiscais para não sofrer punições.

Atualmente, praticamente todas as declarações

contábeis são enviadas pela internet munindo os governos municipais, estaduais

e federais com inúmeras informações econômicas, financeiras e sociais de todos

os setores da economia.

Por isso, o

presente trabalho tem como objetivo explicar o que é e como funciona a

certificação digital, apontando suas principais características e benefícios à

sociedade.

Nos próximos dias, nova publicação da série

Certificação Digital. Acompanhe a série completa assinando gratuitamente a News Letter

M&M Flash. Para assinar clique aqui.

Nota M&M: A M&M, em parceria com a Safeweb,

oferece Certificado Digital em sua sede, na zona Norte de Porto Alegre; no

centro da capital Gaúcha e em Gravataí-RS. Saiba mais, clicando aqui.

Autoras: Elisandra Nogueira Govoni Silveira e Sônia

de Andrade Simões, acadêmicas de Ciências Contábeis nas Faculdades Integradas

São Judas Tadeu, em Porto Alegre.

-

Certificação Digital

Publicado em

05/05/2016

às

14:00

Introdução

2. Certificação Digital

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14039

2.1. Assinatura Digital

2.2. Documento em papel X Documento eletrônico

3. CERTIFICADO DIGITAL

3.1. Confiança em um Certificado Digital

3.2. Responsabilidades

3.3. Validade

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14192

3.4. Tipos de

mídia para armazenar o Certificado Digital

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14231

3.6.

Obrigatoriedade do uso do Certificado Digital

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14253

3.7. Aprovação da resolução nº 122

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14277

4. RECEITANET

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14300

4.1. Como usar o

Certificado Digital no Receitanet

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14315

4.2. O que pode ser

transmitido pelo Receitanet

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14340

5. SPED - SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14366

5.1. PVA - Programa Validador e Assinador

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14377

5.2. Escrituração Contábil Digital (ECD)

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14411

5.6. Retificando os arquivos em caso de

identificação de erros após a transmissão oficial

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14429

6. Principais aplicações do E-CNPJ A3/A1 e E-CPF A3/A1

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14455

7. CONCLUSÃO

http://www.mmcontabilidade.com.br/newMateria.aspx?id=14479