Consultoria Eletrônica

Área:

Seção:

-

SÉRIE DAS - CONCLUSÃO

Publicado em

18/07/2011

às

12:00

Tais conhecimentos obtidos ao longo da confecção deste nos proporcionaram maiores informações e enriquecimento de causa, tornando possível enxergar como deverá apurar o valor mensal devido referente ao Simples Nacional pelo contribuinte e gerar a DAS para pagamento na rede bancária.

REFERÊNCIAS

BRASIL. Resolução CGSN nº 4, de 30 de maio de 2007. Dispõe sobre a opção pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). In: LEGISLAÇÃO FEDERAL DO BRASIL. Disponível em: http://www.receita.fazenda.gov.br/legislacao/resolucao/2007/cgsn/resol04.htm. Acesso em: 02 abr. 2011.

Resolução CGSN nº 5, de 30 de maio de 2007. Dispõe sobre o cálculo e o recolhimento dos impostos e contribuições devidos pelas microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Simples Nacional). In: LEGISLAÇÃO FEDERAL DO BRASIL. Dispnível em: http://www.receita.fazenda.gov.br/legislacao/resolucao/2007/cgsn/resol05.htm. Acesso em: 02 abr. 2011.

Secretária da Receita Federal do Brasil.https://www8.receita.fazenda.gov.br/SimplesNacional. Acesso em: 10 abr. 2011.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

ANEXO A - DAS (Guia de Arrecadação do Simples Nacional)

Acesse as matérias publicadas até o momento relativas a série: DAS - Documento de Arrecadação do Simples Nacional, aqui

-

2.7.4. Informe as atividades econômicas com receita no período

Publicado em

11/07/2011

às

12:00

O usuário deverá marcar a caixa de texto referente a todas as atividades econômicas com receita daquele estabelecimento. Em seguida, deverá clicar em “Continuar”, quando então será solicitada a receita da atividade marcada, podendo ser quaisquer das seguintes:

– Revenda de mercadorias exceto para o exterior;

– Revenda de mercadorias para o exterior;

– Venda de mercadorias industrializadas pelo contribuinte exceto para o exterior;

– Venda de mercadorias industrializadas para o exterior;

– Locação de bens móveis;

– Prestação de Serviços.

2.7.5. Ao término do preenchimento

Ao término do preenchimento das informações do estabelecimento, o usuário deverá clicar no botão “Continuar” para preencher as informações do próximo estabelecimento, caso o possua. Após preencher os dados de todos os estabelecimentos, deverá clicar no botão “Calcular”.

2.7.6. Folha de Salários, incluídos encargos (até 12 meses anteriores ao Período de Apuração) (R$)

Após o preenchimento das informações do último estabelecimento, serão solicitadas as informações referentes à folha de salários dos 12 meses anteriores ao PA (FS12). Ao término deste preenchimento, o usuário deverá clicar em “Calcular”.

2.7.7. Valores Devidos

Para que as informações digitadas sejam guardadas pelo programa, o usuário deverá clicar no botão “Salvar”. O campo “Valor do DAS” poderá ser preenchido com valor diferente do constante no campo “Total devido”. Após gravar os dados, o usuário poderá gerar o DAS clicando no botão “Gerar DAS” e, posteriormente, imprimir o documento por meio da opção de impressão disponível no browser utilizado.

Por meio do botão “Visualizar extrato”, o usuário poderá ver um resumo dos valores calculados pelo aplicativo por tributo abrangido pelo Simples Nacional.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui

-

2.7. Instruções de Preenchimento

Publicado em

04/07/2011

às

10:00

Estas instruções têm por finalidade oferecer às ME e EPP, optantes pelo Simples Nacional, informações necessárias para que seja realizado o correto preenchimento dos dados solicitados pelo PGDAS.

2.7.1. Informe a Receita Bruta Total Mensal (R$)

No momento do primeiro acesso ao PGDAS, o usuário deverá informar as receitas brutas totais da empresa (matriz e filiais), mês a mês, desde janeiro de 2006, ou desde a data de início de atividade, se esta for posterior, utilizando-se do critério do Regime de Competência. Nos meses em que não tenha receita auferida, o usuário deverá preencher os campos com R$ 0,00.

2.7.2. Informe o Período de Apuração (MMAAAA)

Informar o mês (com dois dígitos) e o ano (com quatro dígitos) em que foi auferida a receita.

2.7.3. Receita Bruta Total do PA (R$)

Deve ser informada a receita bruta mensal da empresa (matriz e filiais) no PA, utilizando-se do critério do Regime de Competência. Caso a empresa deva recolher valor fixo para o ICMS e/ou para o ISS e não tenha auferido receita no mês do PA, este campo deverá ser preenchido com R$ 0,00.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui

-

2.6.1. Calcular Valor Devido

Publicado em

27/06/2011

às

12:00

Permite ao contribuinte informar, para cada período de apuração, as receitas brutas obtidas em cada atividade exercida, bem como possíveis imunidades, isenções ou reduções permitidas. Ao final desta apuração, o programa irá calcular o valor devido e permitir que sejam gerados o DAS para pagamento e o perfil com as informações de distribuição dos tributos incluídos no Simples Nacional.

2.6.2. Retificação

Permite ao contribuinte retificar valores informados em cada período de apuração.

2.6.3. Impressão 2° via do DAS

O contribuinte poderá imprimir a 2° via de um DAS gerado anteriormente.

2.6.4. Consulta

- Dados anteriores à opção: função que permite a consulta às informações de receitas brutas de meses anteriores à opção pelo Simples Nacional.

- Extrato: permite ao usuário, ao informar o período de apuração, consultar o extrato gerado com os valores segregados por tributo.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui

-

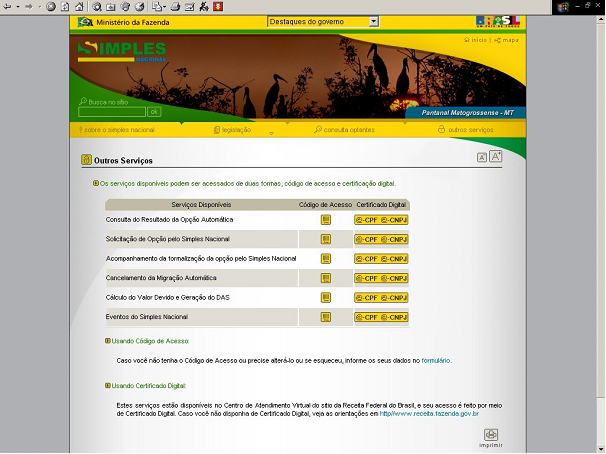

2.6. Acesso ao PGDAS

Publicado em

20/06/2011

às

12:00

O acesso se dá por meio de Certificado Digital ou Código de Acesso, no endereço eletrônico www.receita.fazenda.gov.br/simplesnacional, opções “Outros Serviços” e “Cálculo do Valor Devido”.

Quadro 1: Tela de acesso (cálculo do valor devido e geração do DAS)

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

-

2.5. Conceitos

Publicado em

13/06/2011

às

12:00

- Microempresa (ME) – De acordo com a LC 123/06, considera-se Microempresa o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00.

- Empresa de Pequeno Porte (EPP) – De acordo com a Lei Complementar nº 123/06, considera-se Empresa de Pequeno Porte o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 e igual ou inferior a R$ 2.400.000,00.

- Receita Bruta – Produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos (Resolução CGSN nº 004/2007).

- Folha de salários – Montante pago, incluídos encargos, nos 12 (doze) meses anteriores ao do período de apuração, a título de salários, retiradas de pró-labore, acrescido do montante efetivamente recolhido a título de contribuição para a Seguridade Social e para o Fundo de Garantia do Tempo de Serviço (Resolução CGSN nº 005/2007). Incluem-se na folha de salários, os valores de salário-contribuição, conforme disposto no art. 28 da Lei 8.212/1991.

- Imunidades – É uma limitação constitucional às competências tributárias.

- Valor fixo – É aquele determinado por Estados/DF e Municípios, inclusive por regime de estimativa ou arbitramento, para recolhimento do ICMS ou ISS, para Microempresa que aufira receita bruta, no ano-calendário anterior (Receita Bruta Acumulada da empresa no ano-calendário imediatamente anterior), de até R$ 120.000,00, ficando esta sujeita ao valor fixo durante todo o ano-calendário.

- Redução/Isenção – Dispensa legal, parcial (redução) ou total (isenção), do pagamento de um tributo. Pode ser extinta mediante lei ordinária, ao contrário da imunidade, somente atingida por alteração constitucional.

- Substituição Tributária – Consiste em atribuir responsabilidade pelo pagamento do imposto a uma terceira pessoa que tenha relação com o fato gerador da obrigação tributária.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui

-

2.4. Tributos Abrangidos pelo Simples Nacional

Publicado em

06/06/2011

às

12:00

O Simples Nacional implica o recolhimento mensal mediante DAS dos seguintes impostos e contribuições:

1) IRPJ – Imposto sobre a Renda da Pessoa Jurídica,

2) IPI – Imposto sobre Produtos Industrializados, exceto o incidente na importação,

3) CSLL – Contribuição Social sobre o Lucro Líquido;

4) Cofins – Contribuição para o Financiamento da Seguridade Social, exceto a incidente na importação,

5) PIS/Pasep – Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público, exceto a incidente na importação;

6) INSS – Contribuição para a Seguridade Social, a cargo da pessoa jurídica (patronal), exceto as receitas dos Anexos IV e V;

7) ICMS – Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação,

8) ISS – Imposto sobre serviços de qualquer natureza.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui

-

DAS - Documento de Arrecadação do Simples Nacional

Publicado em

30/05/2011

às

12:00

2. REFERENCIAL TEÓRICO

2.1. DAS – DOCUMENTO DE ARRECADAÇÃO DO SIMPLES NACIONAL

O Programa Gerador do Documento de Arrecadação do Simples Nacional (PGDAS) é um sistema eletrônico para a realização do cálculo do Simples Nacional, conforme determinam a Lei Complementar nº 123 de 14 de dezembro de 2006 e as Resoluções CSGN no 004/2007, 005/2007 e 007/2007.

O PGDAS está disponível no sítio do Simples Nacional na internet (www.receita.fazenda.gov.br/simplesnacional), não necessitando ser instalado ou atualizado no computador do usuário.

2.2. Programa Gerador do Documento de Arrecadação do Simples Nacional

Tem como objetivo apurar o valor mensal devido referente ao Simples Nacional pelo contribuinte e gerar o Documento de Arrecadação do Simples Nacional (DAS) para recolhimento na rede bancária.

2.3. A quem se destina

O programa se destina às Microempresas (ME) ou Empresas de Pequeno Porte (EPP) optantes pelo Simples Nacional.

A opção pelo Simples Nacional pode ser feita por empresas enquadradas como Microempresas (ME) ou Empresas de Pequeno Porte (EPP) conforme disposto na Resolução CGSN nº 004 de 30 de maio de 2007.

Este programa deverá ser utilizado pelo contribuinte para apurar o valor devido referente ao Simples Nacional, por intermédio da matriz, na primeira quinzena do mês subseqüente àquele em que houver sido auferida a receita bruta.

O recolhimento do valor devido deverá ser feito até o último dia útil da primeira quinzena do mês subseqüente àquele em que houver sido auferida a receita bruta.

O valor não pago até a data do vencimento sujeitar-se-á à incidência de encargos legais na forma prevista na legislação do imposto sobre a renda.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

-

SÉRIE DAS - Documento de Arrecadação do Simples Nacional

Publicado em

23/05/2011

às

12:00

Introdução

O presente trabalho trata da DAS documento de arrecadação do Simples Nacional. Feito pelo programa gerador do documento de arrecadação do simples nacional (PGDAS), que tem como objetivo apurar o valor mensal devido para gerar o DAS para recolhimento na rede bancária.

O estudo e a pesquisa limitam-se demonstrar como preencher o programa gerador do documento de arrecadação do simples nacional através de conceitos, a quem se destinam, tributos abrangidos no Simples Nacional, portanto fazer o preenchimento correto para emissão da DAS.

Autores: Gustavo Dorneles Caletti e Josie Nogueira, Acadêmicos de Ciências Contábeis na Faculdades Integradas São Judas Tadeu.

Acesse as matérias publicadas até o momento relativas a série: DAS – Documento de Arrecadação do Simples Nacional, aqui.

-

Série DAS -documento de arrecadação do Simples Nacional

Publicado em

19/05/2011

às

12:00

Matérias publicadas até o momento

1 - INTRODUÇÃO

http://www.mmcontabilidade.com.br/Materia.aspx?id=8899

2. REFERENCIAL TEÓRICO

http://www.mmcontabilidade.com.br/Materia.aspx?id=8901

2.4. Tributos Abrangidos pelo Simples Nacional

http://www.mmcontabilidade.com.br/Materia.aspx?id=8903

5.5 - Conceitos

http://www.mmcontabilidade.com.br/Materia.aspx?id=8930

2.6.1 – Calcular o Valor Devido

http://www.mmcontabilidade.com.br/Materia.aspx?id=8935

2.7. Instruções de Preenchimento

http://www.mmcontabilidade.com.br/Materia.aspx?id=8988

2.7.4. Informe as atividades econômicas com receita no período

http://www.mmcontabilidade.com.br/Materia.aspx?id=9011

CONCLUSÃO

http://www.mmcontabilidade.com.br/Materia.aspx?id=9027

|