-

Como preencher a GIA - Guia de Informação e Apuração de ICMS? Final

Publicado em

13/03/2013

às

09:30

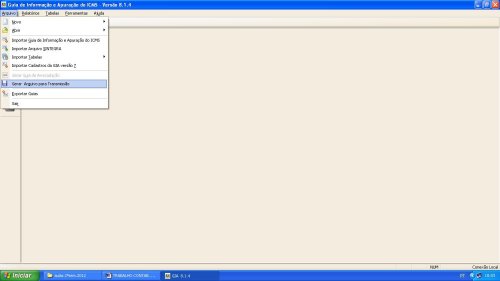

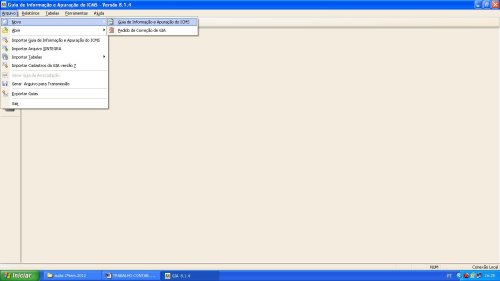

12º) Agora a guia já pode ser finalizada e transmitida, basta salvar e

sair. O passo seguinte é clicar em arquivo e selecionar gerar arquivo para

transmissão.

Tela 13 -

Fonte de pesquisa: https://www.sefaz.rs.gov.br

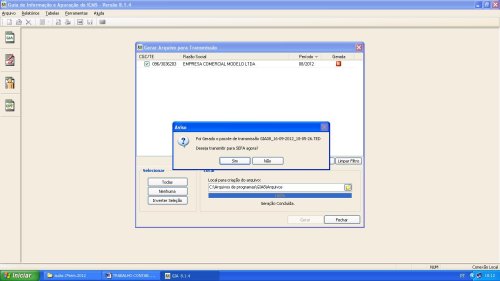

13º) Após selecionar a guia a ser transmitida e clicar em gerar. Vai

aparecer a mensagem que foi gerado o pacote de transmissão e a pergunta: Deseja

transmitir para SEFA agora?. Clicando em sim o arquivo será transmitido e um

número de protocolo é gerado, com esse número você consegue consultar se sua

guia foi aceita e poderá emitir o recibo definitivo no site do Sefaz no

link https://www.sefaz.rs.gov.br/GIA/REC-CON.aspx.

Tela 14 -

Fonte de pesquisa: https://www.sefaz.rs.gov.br

Conclusão

Dessa forma, observa-se que a da GIA é uma obrigação tributária exigida

dos contribuintes do ICMS (imposto sobre circulação de mercadorias e prestação

de serviços) que informa os créditos, débitos e saldo credor ou devedor do

imposto.

A legislação tributária, com o objetivo de assegurar ao FISCO uma

efetiva arrecadação e fiscalização, criou a GIA (Guia de Informação e Apuração)

como uma ferramenta que permite a administração pública ter um controle efetivo

no recolhimento do ICMS (imposto sobre circulação de mercadorias e prestação de

serviços).

Referências

https://www.sefaz.rs.gov.br/Site/index.aspx?

http://w3.ufsm.br/revistacontabeis/anterior/artigos/vVn01/t007.pdf

Autoras:

Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis

das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento

relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte V

Publicado em

06/03/2013

às

09:30

10º) Após preencher o Quadro C.

Tela 11 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

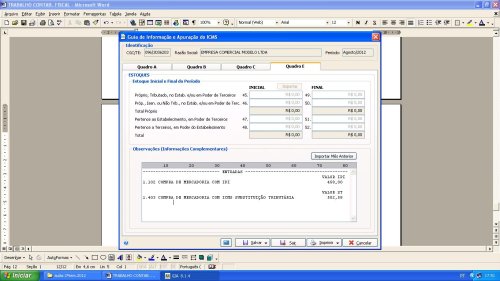

11º) Preencher o Quadro E.

Tela 12 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Observação: As informações referente a aba Estoques, deverá ser preenchida em dois momentos, o Estoque Inicial deverá ser preenchido apenas na guia de Janeiro de cada ano e o Estoque Final na guia de Dezembro de cada ano, salvo nas situações de Início ou fim de atividades da empresa.

O campo Observações (Informações Complementares) - deverá ser preenchido com os valores lançados na coluna Importâncias Excluídas do Anexo I - Discriminação das entradas e Anexo V - Discriminação das Saídas.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte IV

Publicado em

27/02/2013

às

09:30

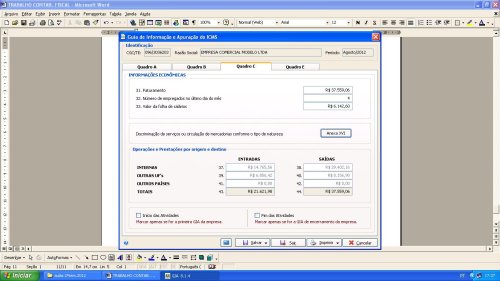

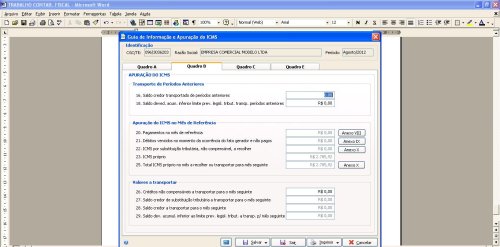

8º) Após ir para o Quadro B, conforme as informações do quadro A, os campos 23 e 25 referente a Apuração do ICMS no Mês de Referência estarão preenchidos automaticamente.

Tela 9 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

9º) Se houver ICMS a recolher, ou seja, se o campo 25 constar valor a recolher o Anexo X deverá ser preenchido.

Tela 10 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte III

Publicado em

20/02/2013

às

09:30

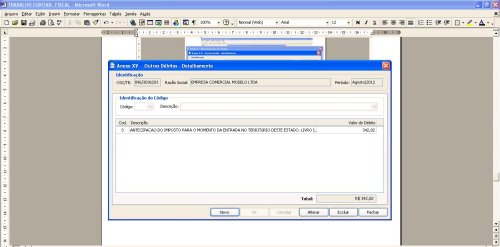

Preenchimento do Anexo XV - Outros débitos - Detalhamento.

Tela 7 -

Fonte de pesquisa: https://www.sefaz.rs.gov.br

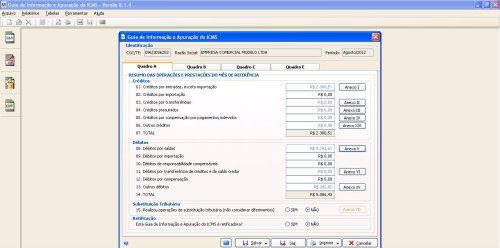

Após o preenchimento dos anexos I, V e XV, o quadro A apresentará os seguintes dados.

Tela 8 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte II

Publicado em

13/02/2013

às

09:30

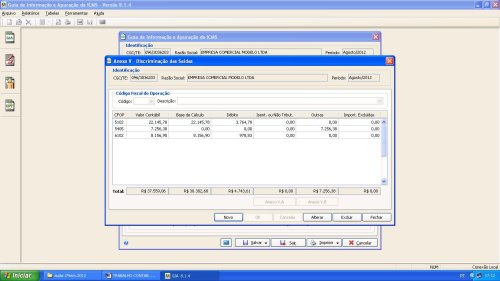

4º) Preenchimento do Anexo V - Discriminação das Saídas.

Tela 5 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

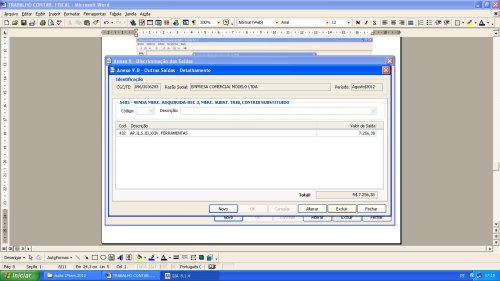

5º) Preenchimento do Anexo V.B - Outras Saídas - Detalhamento

Tela 6 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como preencher a GIA - Guia de Informação e Apuração de ICMS?

Publicado em

06/02/2013

às

09:30

2º) Após cadastrar e salvar, aparecerá a tela com os quadros a serem preenchidos conforme a apuração dos livros fiscais.

Tela 3 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

3º) Preenchimento do Quadro A: Anexo I - Discriminação das entradas.

Tela 4 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Como obter o programa para declaração da GIA?

Publicado em

30/01/2013

às

09:30

No site da Secretaria da Fazenda do Estado do Rio Grande do Sul - Sefaz RS, conforme link https://www.sefaz.rs.gov.br/DWN/GIAv8Instal.aspx.

A transmissão do arquivo será eletrônica através do TED que é obtido no link https://www.sefaz.rs.gov.br/Dwn/DownloadTED.aspx. O serviço de Transmissão Eletrônica de Documentos propõe-se a permitir o envio de arquivos eletrônicos com informações fiscais, pela Internet, de forma segura, diretamente pelo contribuinte ou por seu representante legal.

Como preencher a GIA - Guia de Informação e Apuração de ICMS?

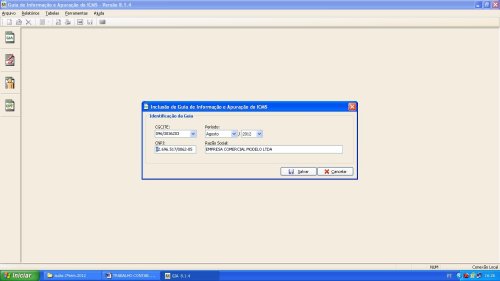

1ª) Cadastrar o contribuinte, através da inclusão de uma nova gia.

Tela 1 - Fonte de pesquisa: https://www.sefaz.rs.gov.br/

· Tela de abertura de uma nova guia.

Tela 2 - Fonte de pesquisa: https://www.sefaz.rs.gov.br

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Qual o valor da multa para a correção e/ou atraso na entrega?

Publicado em

23/01/2013

às

09:30

Quando da omissão ou incorreção resultar saldo devedor do imposto inferior ao efetivamente devido, a multa será de 5% sobre a diferença informada a menor, não inferior a 30 UPFs/ RS. Quando se tratar de não entrega, na forma ou no prazo previsto pela legislação tributária, a multa será de 120 UPFs /RS por guia.

Valor da UPF/RS em 2012 - 12,9911. 30 UPFs - 389,73 120 UPFs - 1.558,93

Qual a legislação que trata do assunto?

São os seguintes dispositivos legais que tratam a respeito do tema: Art. 174, livro II do Regulamento do ICMS; Capítulo XIII do Título I da Instrução Normativa nº 045/98

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Qual o procedimento para alteração?

Publicado em

16/01/2013

às

09:30

O contribuinte ou contabilista poderá alterar GIA's versão 8, porém só será permitida alteração em campos que não modificam o saldo. Os campos que o modificam continuarão sendo alterados somente na repartição fazendária, conforme os critérios da fiscalização. As versões anteriores também continuarão sendo alterados somente na repartição fazendária.

A alteração de GIA em execução fiscal não será permitida, mantendo o mesmo critério da alteração via repartição.

A GIA que estiver sendo alterada na repartição não poderá concomitantemente ser alterada na Internet, mas se a mesma estiver em alteração na Internet, poderá ser alterada na repartição.

Para alterar uma GIA o contribuinte ou contabilista deve informar CGC/TE e o período, clicando no botão alterar a cada modificação feita ou as alterações são processadas automaticamente quando há mudança de página, porém, ao término das alterações desejadas, deverá entrar na opção VALIDAÇÃO, senão estas não serão consolidadas.

Nos anexos só poderão ser alterados códigos de tabelas, períodos e vencimentos. A alteração dar-se-á em cascata. Caso o contribuinte ou contabilista modifique um código de Créditos Presumidos no anexo III e este tenha linhas no anexo III. A. com este créditos presumidos, os anexos mudarão para o novo código informado.

As referências e campos de anexos possíveis de alteração são:

· Quadro ABCE:

o Referências 31 a 33, 45 a 52

o Observações

· Anexos:

o Anexo I: importâncias excluídas

o Anexo II: código de recebimento

o Anexo III: código de créditos presumidos

o Anexo III.A: código de créditos presumidos (em cascata)

o Anexo IV: período de apuração e vencimento

o Anexo V: importâncias excluídas

o Anexo V.A: nenhum campo poderá ser alterado

o Anexo V.B: nenhum campo poderá ser alterado

o Anexo VI: código de transferência

o Anexo VII: nenhum campo poderá ser alterado

o Anexo VII.A: nenhum campo poderá ser alterado

o Anexo VII.B: nenhum campo poderá ser alterado

o Anexo VIII: período de apuração e vencimento

o Anexo IX: nenhum campo pode ser alterado

o Anexo X: período de apuração e vencimento

o Anexo XIV: nenhum campo poderá ser alterado

o Anexo XV: nenhum campo poderá ser alterado

o Anexo XVI: todos os campos

Não esquecer de que para realmente consolidar a alteração é necessário fazer uma VALIDAÇÃO na GIA. Caso o contribuinte ou contabilista não valide a GIA ou que mesmo validando ela permaneça com erros, ficará no sistema na situação de 'GIA em alteração' até que seja validada sem nenhum erro. A partir da validação efetivada sem erro é que realmente a alteração na GIA será consolidada.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Qual o prazo de entrega?

Publicado em

09/01/2013

às

09:30

Os prazos de entrega da GIA são os seguintes:

|

ITEM |

CONTRIBUINTE |

PRAZO |

|

I |

Regra geral, se não estiverem referidos nos itens seguintes |

Dia 12 de cada mês em relação aos fatos geradores do mês anterior |

|

II |

Prestadores de serviço de transporte aeroviário regular, de passageiros e/ou de cargas, que tenham optado pelo prazo de pagamento previsto no RICMS, Apêndice III, Seção I, item III, nota |

Até o último dia do mês subseqüente ao das prestações |

|

III |

Prestadores de serviço de transporte ferroviário, de passageiros, de pessoas e/ou de cargas |

Até o dia 20 do mês subseqüente ao da emissão dos respectivos documentos fiscais |

|

IV |

Prestadores de serviços de transporte aquaviário de cargas |

Até o dia 10 do mês subseqüente ao das prestações |

|

V |

Fornecedores de água natural canalizada |

Até o dia 4 do segundo mês subseqüente ao da quantificação do fornecimento |

|

VI |

Prestadores de serviços de telecomunicações |

Até o dia 15 do mês subseqüente ao da quantificação dos serviços |

|

VII |

CONAB/PGPM |

Até o dia 25 do mês subseqüente ao das operações |

|

VIII |

ECT |

Até o último dia do mês subseqüente ao das operações e prestações |

Regras especiais:

1. Fica prorrogado para o primeiro dia útil subseqüente o término do prazo para envio da GIA que recair em dia em que não haja expediente normal na Secretaria da Fazenda.

2. Os prazos de entrega previstos acima não prevalecem para o Anexo XIII que deverá ser entregue até o dia 9 do mês subseqüente ao das operações.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Estão dispensados:

Publicado em

02/01/2013

às

09:30

a.

os contribuintes que se dediquem exclusivamente a atividades sujeitas ao Imposto sobre Serviços de competência dos Municípios, e os que operem apenas com jornais, livros, periódicos e revistas; e os depósitos fechados, com tratamento especial no CGC/TE;

b. os contribuintes que se dediquem a obras de construção civil, com tratamento especial no CGC/TE, desde que não industrializem nem comercializem materiais de construção, apenas os adquirindo de terceiros para exclusiva aplicação em obras ou serviços a seu encargo;

c. as Prefeituras inscritas no CGC/TE com a finalidade exclusiva de ter acesso a informações disponibilizadas pela Secretaria da Fazenda na Internet;

d. os estabelecimentos do substituto tributário estabelecido em outra unidade da Federação e da distribuidora, do importador e do TRR estabelecidos em outra unidade da Federação que destinarem combustíveis derivados de petróleo a este Estado cujo imposto já tenha sido retido anteriormente;

e. o fabricante ou importador de ECF, estabelecido em outra unidade da Federação, previamente à solicitação neste Estado de aprovação de uso do equipamento por ele fornecido;

f. a administradora de "shopping center", de centro comercial ou de empreendimento semelhante;

g. o desenvolvedor ou fornecedor de programa aplicativo para ECF, estabelecido nesta ou em outra unidade da Federação, previamente à utilização, por contribuinte deste Estado, de programa por ele fornecido;

h. a administradora de cartões de crédito ou de débito em conta-corrente e demais estabelecimentos similares, estabelecidos nesta ou em outra unidade da Federação;

i. os contribuintes que optarem pelo Simples Nacional, relativamente ao período entre a data de início de atividade no CGC/TE e a data em que produziu efeitos o deferimento da opção pelo Simples Nacional, no prazo de 10 (dez) dias, contado do último deferimento de inscrição.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

GIA - Guia de Informação e Apuração de ICMS

Publicado em

26/12/2012

às

09:30

O que é?

A GIA - Guia de Informação e Apuração do ICMS é uma declaração mensal, exigida na forma da legislação, cujas informações devem refletir a escrituração efetuada no Livro Fiscal Registro de Apuração do ICMS. Esta declaração tem por finalidade demonstrar o imposto apurado em cada período de apuração, bem como apresentar outras informações de interesse econômico-fiscal.

Quem tem a obrigatoriedade de entregar?

São obrigados a apresentar a GIA os contribuintes enquadrados na categoria geral, referente a cada um dos estabelecimentos.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

As principais obrigações acessórias do ICMS

Publicado em

19/12/2012

às

09:30

Podemos destacar as principais obrigações acessórias, com maiores detalhes para as declarações transmitidas por meio eletrônico. São elas: inscrição do estabelecimento no órgão competente, documentação fiscal exigida, livros fiscais, sistema eletrônico de processamento de dados, guia de informação e apuração, guia informativa modelo B e o Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços - SINTEGRA.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Obrigação acessória

Publicado em

12/12/2012

às

09:30

Conforme definição do Código Tributário Nacional, Artigo 113 parágrafo 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Parágrafo 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente a penalidade pecuniária.

Art. 115. Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Introdução

Publicado em

05/12/2012

às

09:30

O trabalho tem como objetivo abordar a obrigação acessória Guia de Informação e Apuração do ICMS (imposto sobre circulação de mercadorias e prestação de serviços). Guia de Informação e apuração é uma declaração mensal cujas informações devem refletir os lançamentos efetuados no livro fiscal registro de apuração do ICMS. Esta declaração tem por finalidade demonstrar o imposto apurado em cada período de apuração.

A obrigação acessória é uma obrigação de fazer e advém da legislação tributária, conforme paragrafo 2° do artigo 113 do Código Tributário Nacional.

A seguir será apresentada a obrigatoriedade da entrega da GIA (Guia de Informação e apuração), os prazos, as possíveis alterações, a multa pertinente à retificação de dados ou pela falta de entrega da declaração.

Por fim o trabalho contemplará ainda orientações referentes ao preenchimento da GIA (Guia de Informação e apuração) na atual versão do sistema de entrega da declaração.

Autoras: Maria Roseli da Silva Cristino e Cristiane Mattos; Acadêmicas de Ciências Contábeis das Faculdades Integradas São Judas Tadeu - Porto Alegre/RS.

Acesse as matérias publicadas até o momento relativas a série: GIA - Guia de Informação e Apuração do ICMS, aqui

-

Série: GIA - Guia de Informação e Apuração do ICMS

Publicado em

05/12/2012

às

09:30

Matérias publicadas até o momento:

1 - Introdução

http://www.mmcontabilidade.com.br/Materia.aspx?id=10347

2 - Obrigação acessória

http://www.mmcontabilidade.com.br/Materia.aspx?id=10374

3 - As principais obrigações acessórias do ICMS

http://www.mmcontabilidade.com.br/Materia.aspx?id=10396

4 - Estão dispensados:

http://www.mmcontabilidade.com.br/Materia.aspx?id=10459

5 - Qual o prazo de entrega?

http://www.mmcontabilidade.com.br/Materia.aspx?id=10461

6 - Qual o procedimento para alteração?

http://www.mmcontabilidade.com.br/Materia.aspx?id=10472

7 - Qual o valor da multa para a correção e/ou atraso na entrega?

http://www.mmcontabilidade.com.br/Materia.aspx?id=10501

8 - Como obter o programa para a declaração da GIA?

http://www.mmcontabilidade.com.br/Materia.aspx?id=10522

9 - Como preencher a GIA - Guia de Informação e Apuração de ICMS?

http://www.mmcontabilidade.com.br/Materia.aspx?id=10535

10 - Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte II

http://www.mmcontabilidade.com.br/Materia.aspx?id=10557

11 - Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte III

http://www.mmcontabilidade.com.br/Materia.aspx?id=10576

12 - Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte IV

http://www.mmcontabilidade.com.br/Materia.aspx?id=10594

13 - Como preencher a GIA - Guia de Informação e Apuração de ICMS? Parte V

http://www.mmcontabilidade.com.br/Materia.aspx?id=10615

14 - Como preencher a GIA - Guia de Informação e Apuração de ICMS? Final

http://www.mmcontabilidade.com.br/Materia.aspx?id=10647